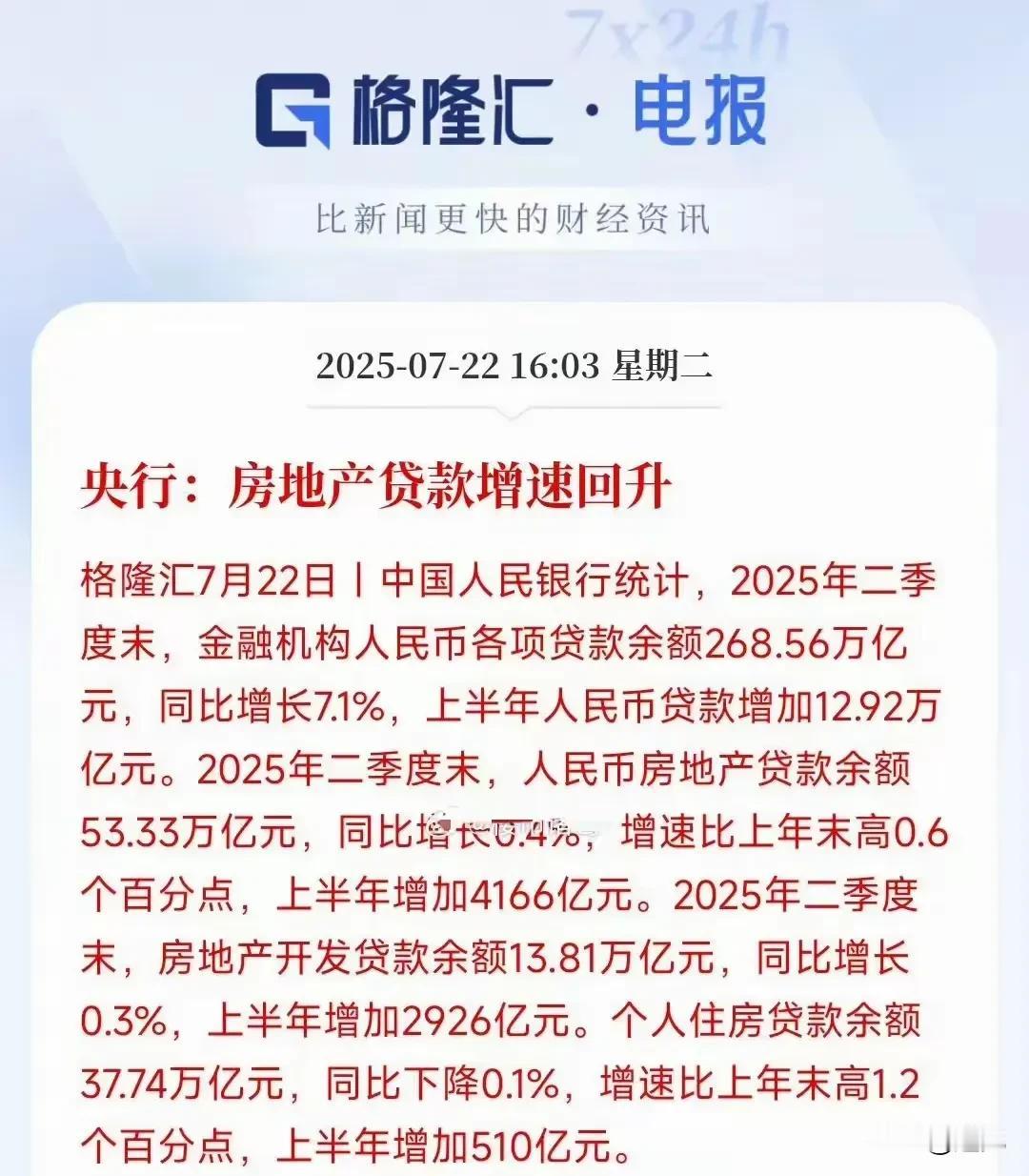

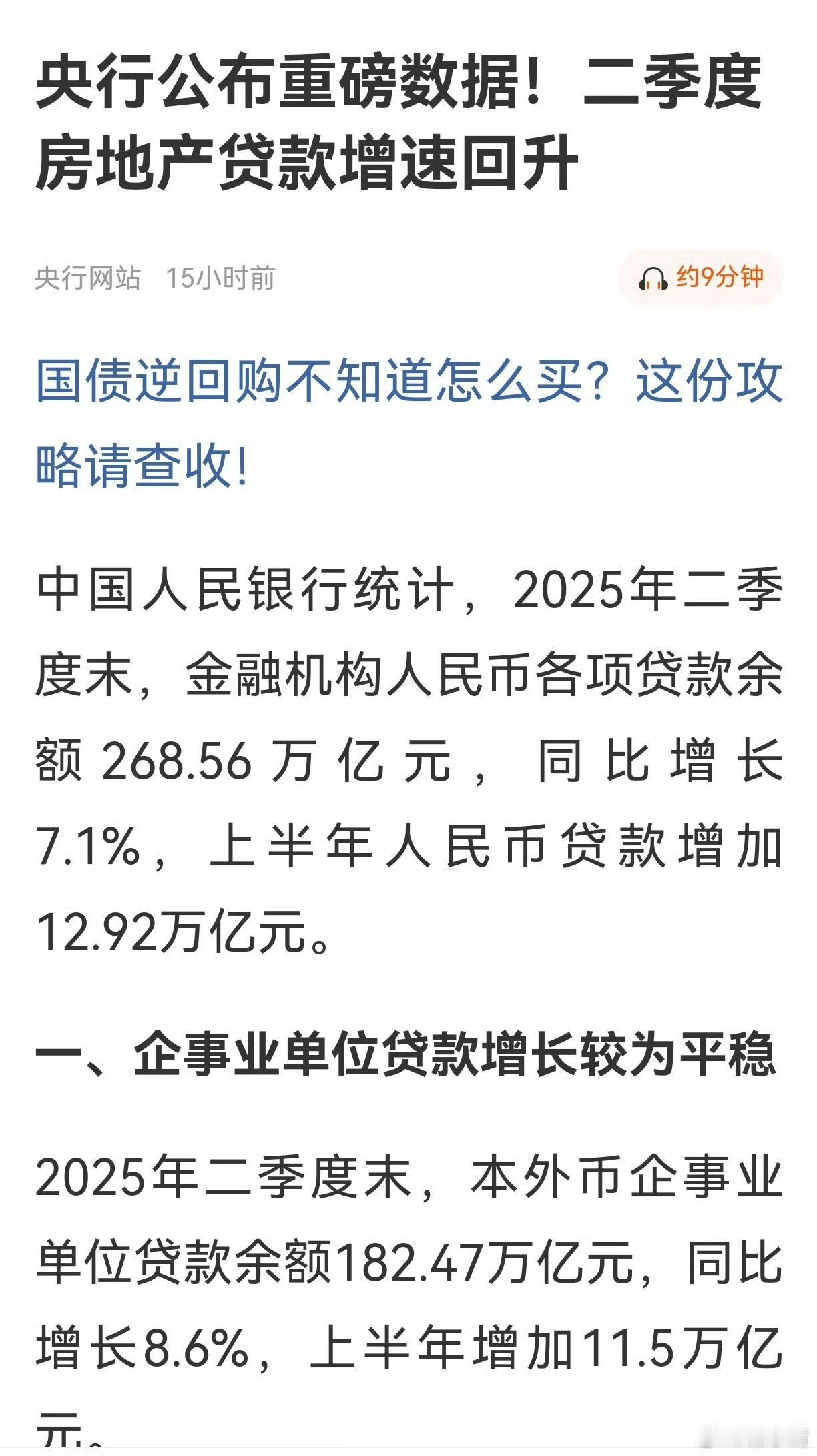

专家孟晓苏说:3年居民新增存款48.8万亿,平均一年增加16万亿存款,为什么老百

专家孟晓苏说:3年居民新增存款48.8万亿,平均一年增加16万亿存款,为什么老百姓不敢花钱了呢?孟晓苏认为:因为房价下跌导致居民财富缩水120万亿元,老百姓辛苦存下来的钱还不如房价下跌蒸发的钱多,所以老百姓不敢花钱,因为房价下跌老百姓财富缩水了。要想让老百姓敢消费就必须要稳定房价,如果房价继续下跌,老百姓仍旧不敢消费。房地产价格下跌财富缩水,但是这120万亿财富不会凭空消失,而是因为这120万亿压根都不存在,所谓的房价下跌财富蒸发都是源于估值并非真实的资产,和银行存款完全是两回事。比如你的房子去年值300万,今天值100万,中间200万块钱哪去了?因为你的房子值300万还是100万那都是估值并非真实的价值,只有房子换成现金才叫真实的资产,房子不卖掉你说你的房子值1个亿也可以,反正你又不卖。所以资产不会消失,只会转移,总资产还是那么多,无非就是拥有大量房子的人资产缩水了,买房子的人少花钱了,好比市场一共有100万亿元,持有房子的人手里有价值60万亿元,后来房子下跌,房子缩水到30万亿元,市场还是100万亿元啊?未来购房的人可以少花30万亿元,所以总资产不变,只是有房子的人资产转移了。存款增加48.8万亿,不是老百姓存款增加了,是那些卖房子的人、有钱人存款增加了,跟老百姓没有关系,大量持有房子的人把房子卖掉后把钱存在银行增加了,而买房子的人去银行贷款买房子,这些买房子的人存款减少了,所以存款增加了48.8万亿元,而买房子的老百姓存款反而减少了。房地产的财富不会凭空消失,只会转移,房价上涨钱转移到卖房子的人手里,房价下跌转移到买房子的人手里,所以房价下跌吃亏是那些有很多房子的人,对于一套刚需不卖房子的人,房子上涨下跌和你没有半毛钱关系。