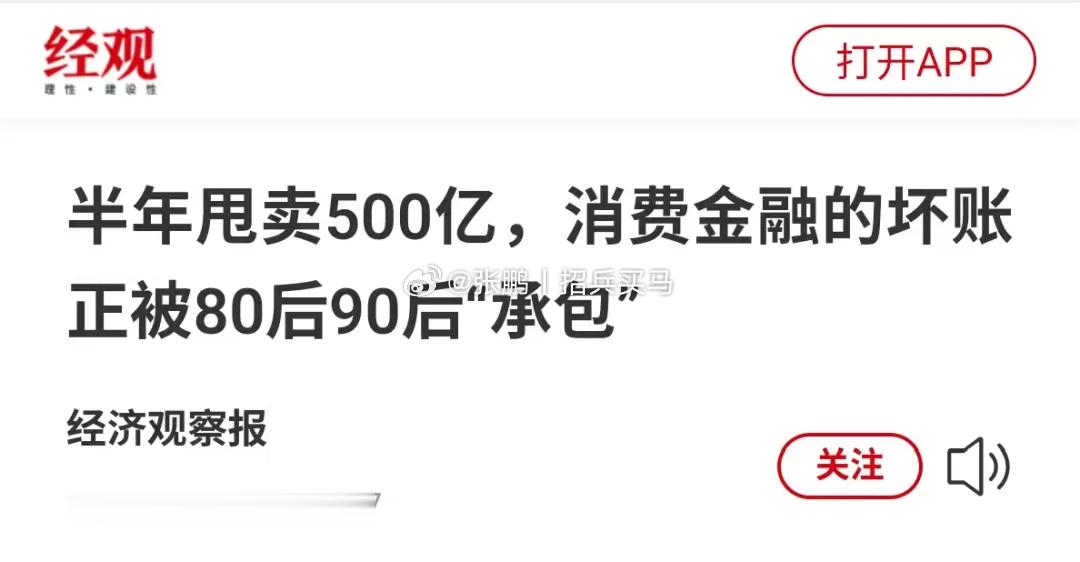

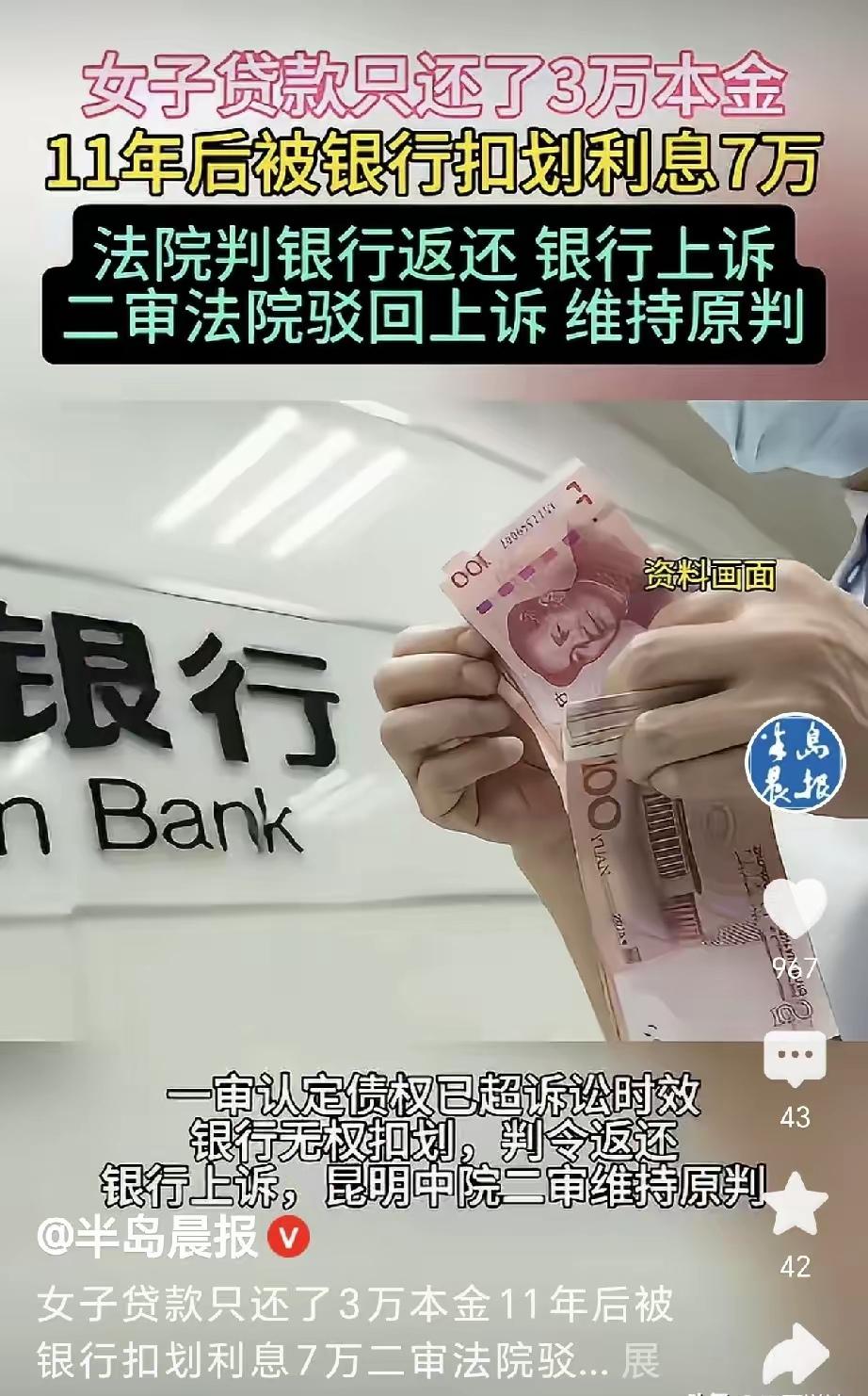

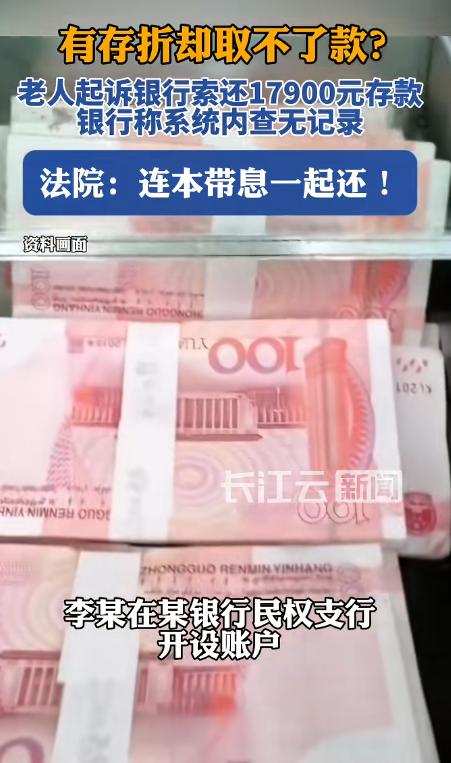

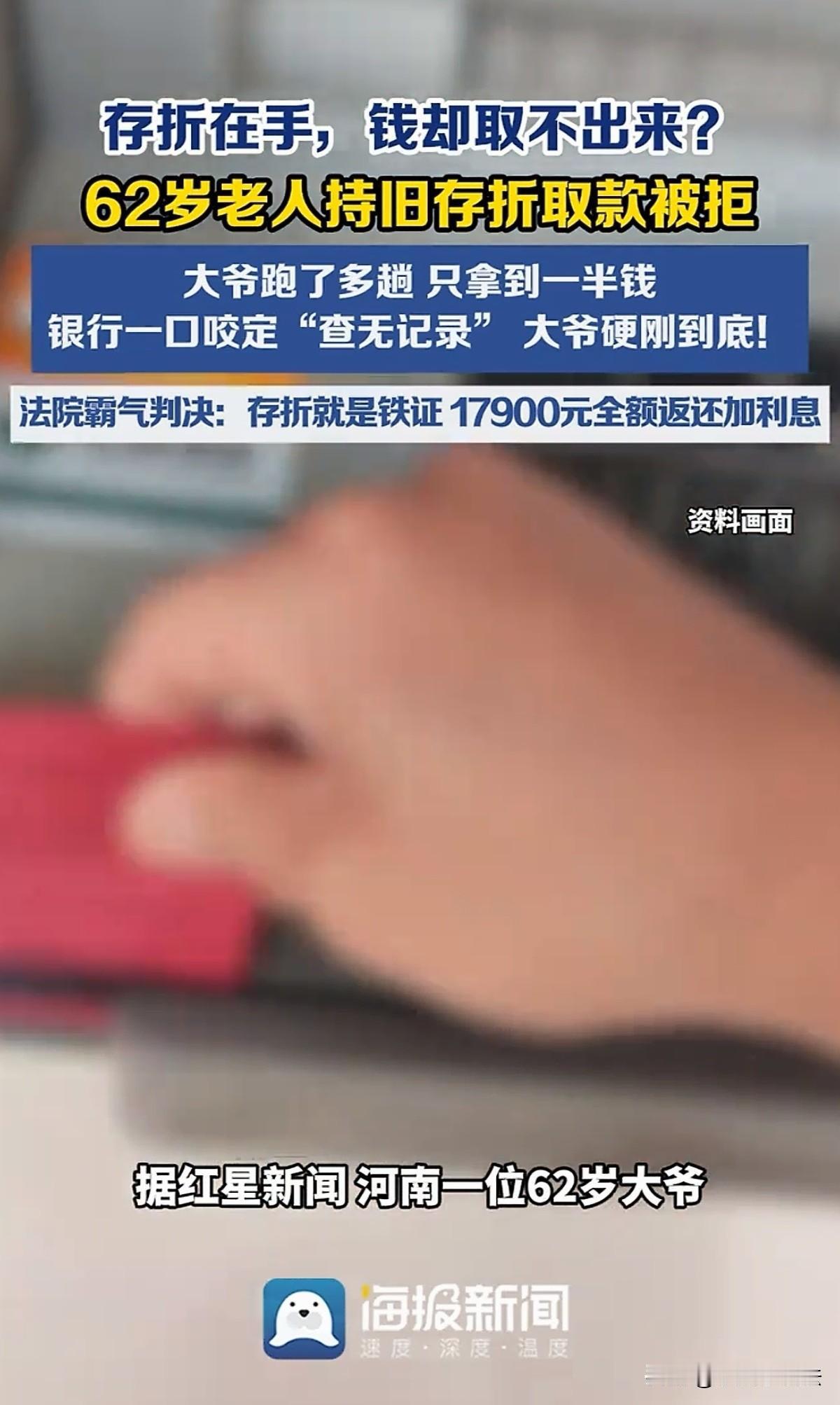

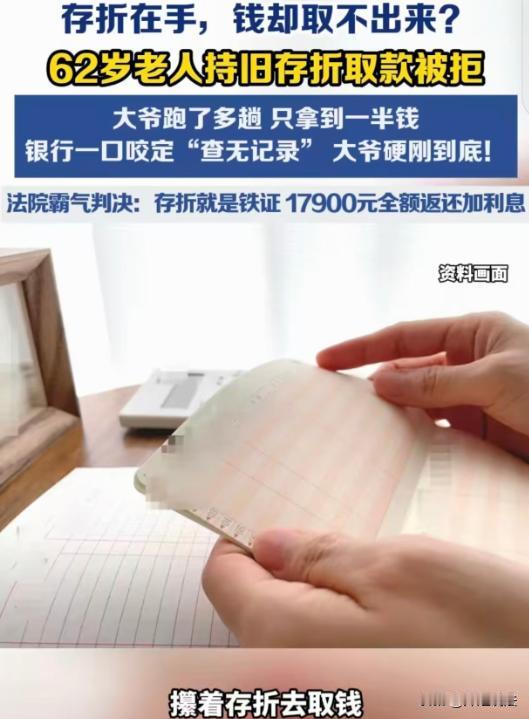

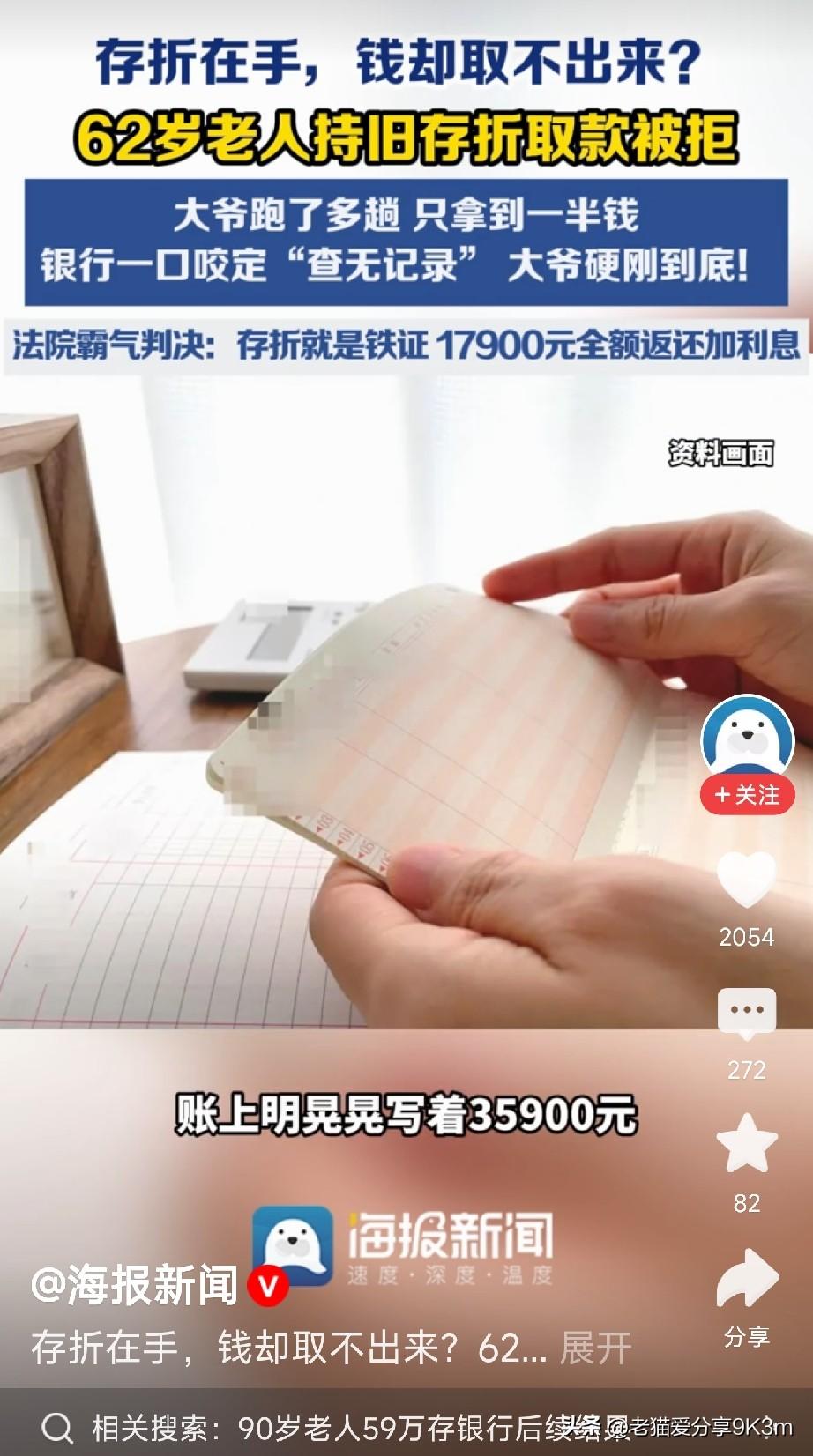

标签: 银行

#前男友冒充快递员入室杀害22岁女子#【西安22岁女子被前男友冒充快递员入室杀害

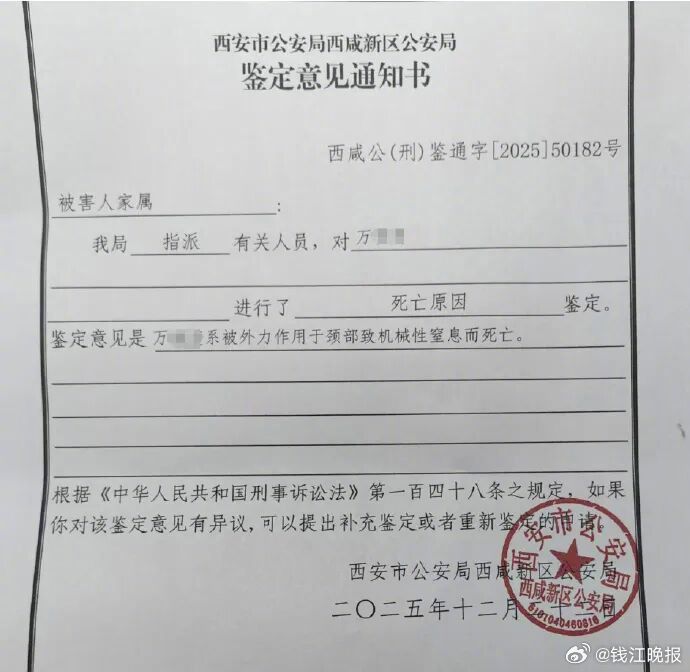

#前男友冒充快递员入室杀害22岁女子#【西安22岁女子被前男友冒充快递员入室杀害,案件13日将开庭;此前该男子不满女子找到银行工作,称“你只不过是长得漂亮,凭啥”】#姑娘被前男友入室杀害案13日开庭#7月11日,备受关注的“西安男子入室杀害案”迎来最新消息,潮新闻记者从被害人万某雯家属处获悉,此案将于7月13日在西安市中级人民法院开庭审理。家属希望案件能有公正判决。2026年6月,有网友在社交平台上不断发文称,陕西西安22岁女子万某雯遭初恋前男友张某洒入室杀害,引发关注。据万某雯家属介绍,万某雯和张某洒曾是高一同班同学,一个学期后万某雯转学。2024年,万某雯和张某洒在同学聚会上重逢,开始了异地恋,二人于2025年4月分手。后张某洒多次纠缠万某雯遭拒,遂预谋对其实施侵害。2025年11月23日,张某洒携带一个大号行李箱及木棍,谎称是快递员,敲门进入万某雯家中,作案致其当场死亡后逃窜,于当晚被警方抓获。经鉴定,被害人系被外力作用于颈部致机械性窒息而死亡。案件资料显示,张某洒自2025年11月12日起便开始跟踪万某雯,并在其住所附近踩点。目前,西安市人民检察院已以故意杀人罪对张某洒提起公诉,认为其故意杀害他人,致一人死亡,后果严重,应以故意杀人罪依法追究刑事责任。(潮新闻记者商泽阳)

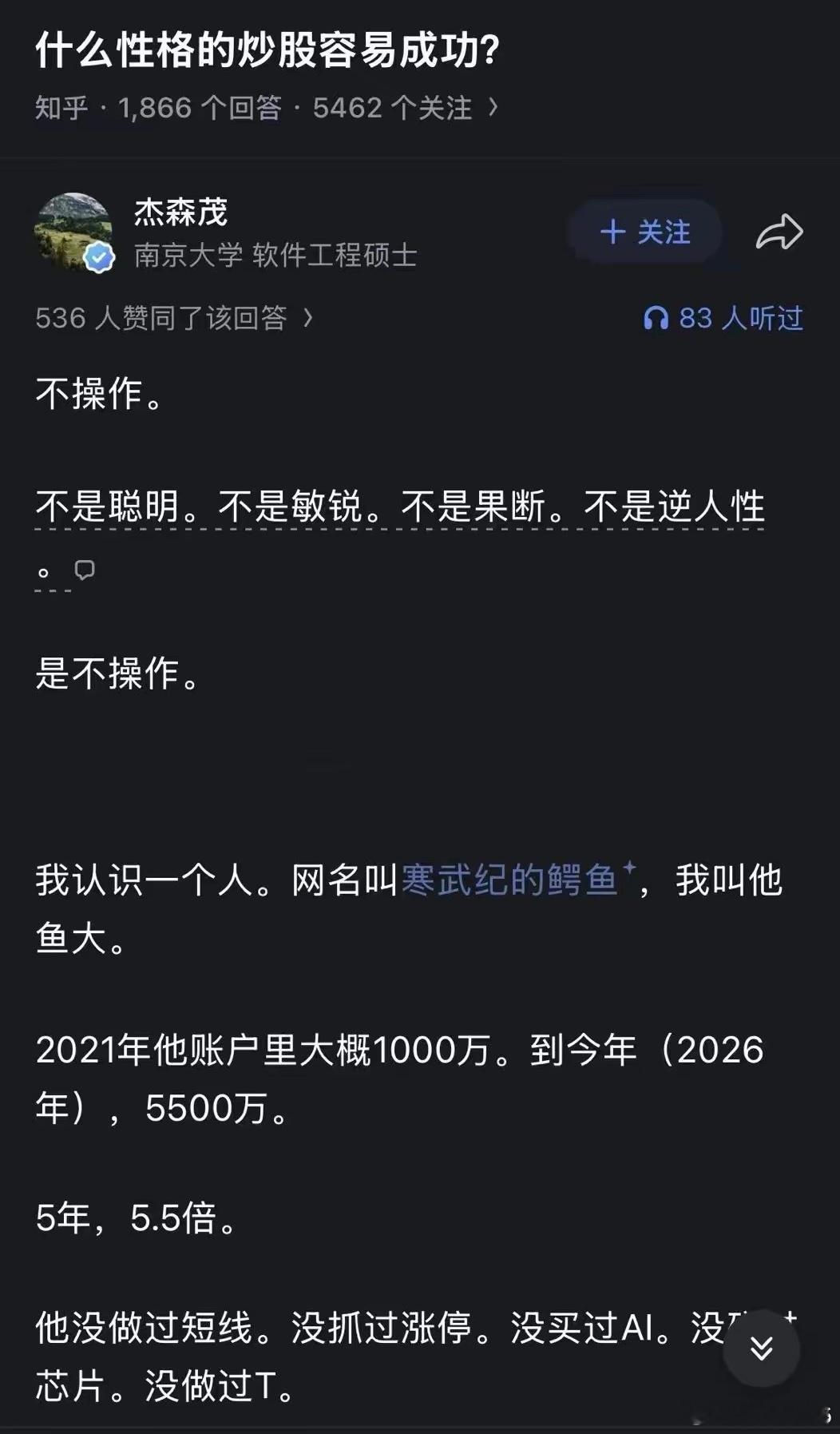

不操作的话,只能买自己特别熟悉的公司,或者国有银行。

不操作的话,只能买自己特别熟悉的公司,或者国有银行。

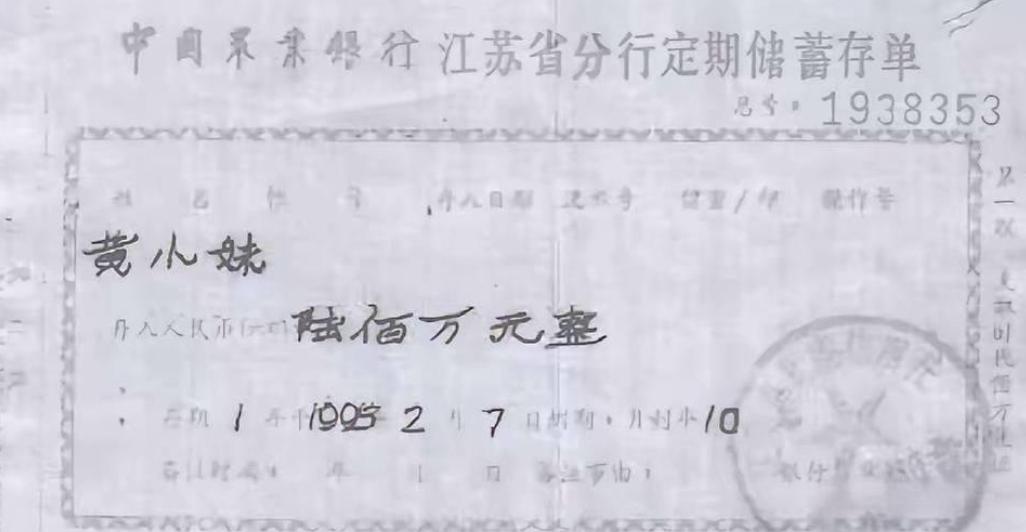

宁波银行作为地方银行,做到这个份上着实不易,思路对头,方法得当,人才济济,才有今

宁波银行作为地方银行,做到这个份上着实不易,思路对头,方法得当,人才济济,才有今天。祝宁波银行行稳致远。