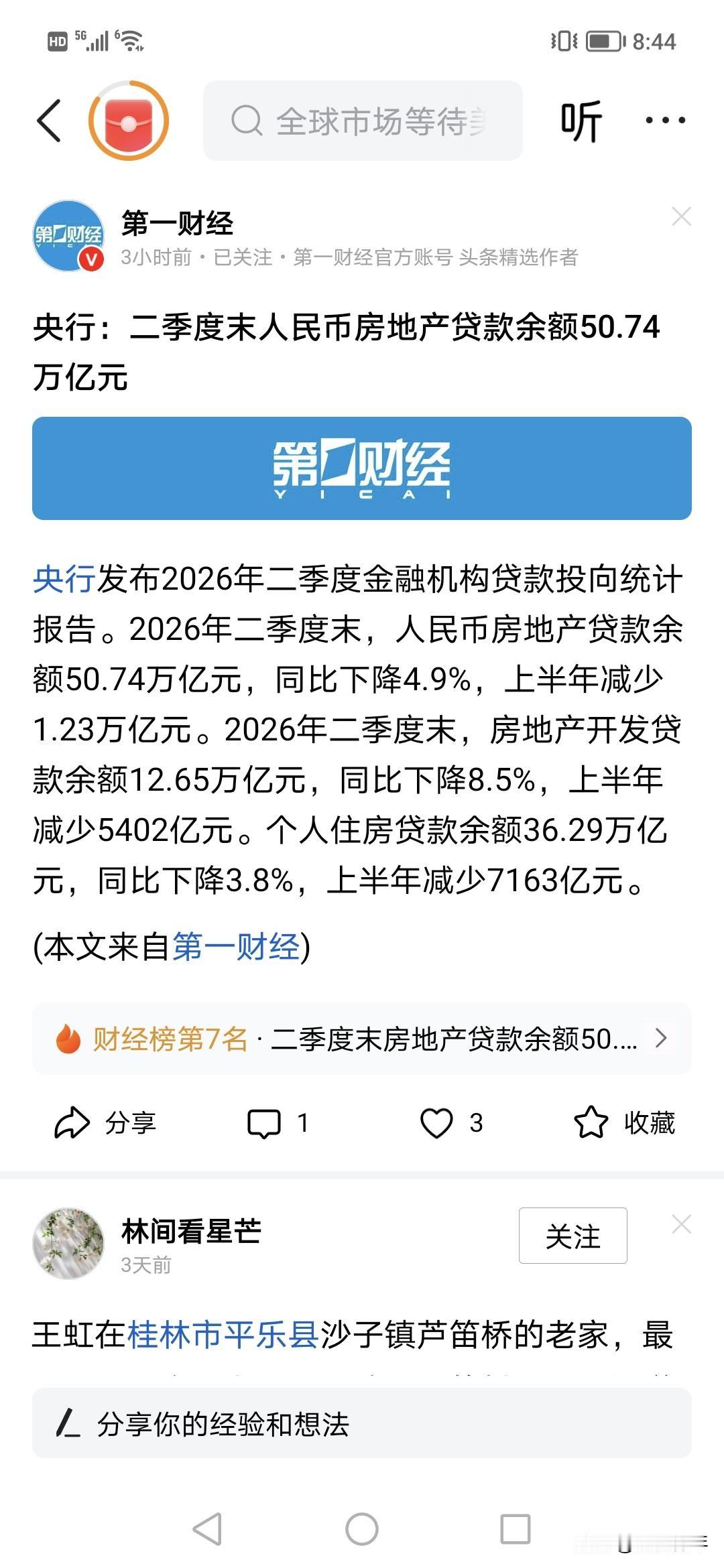

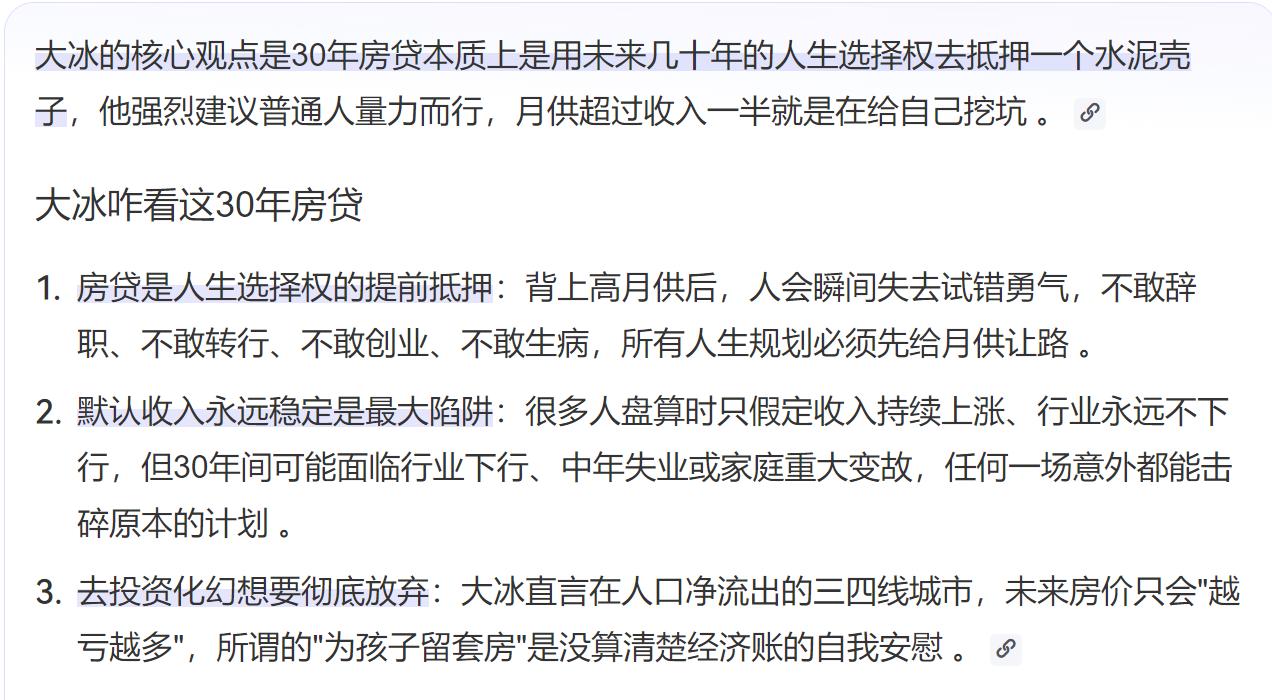

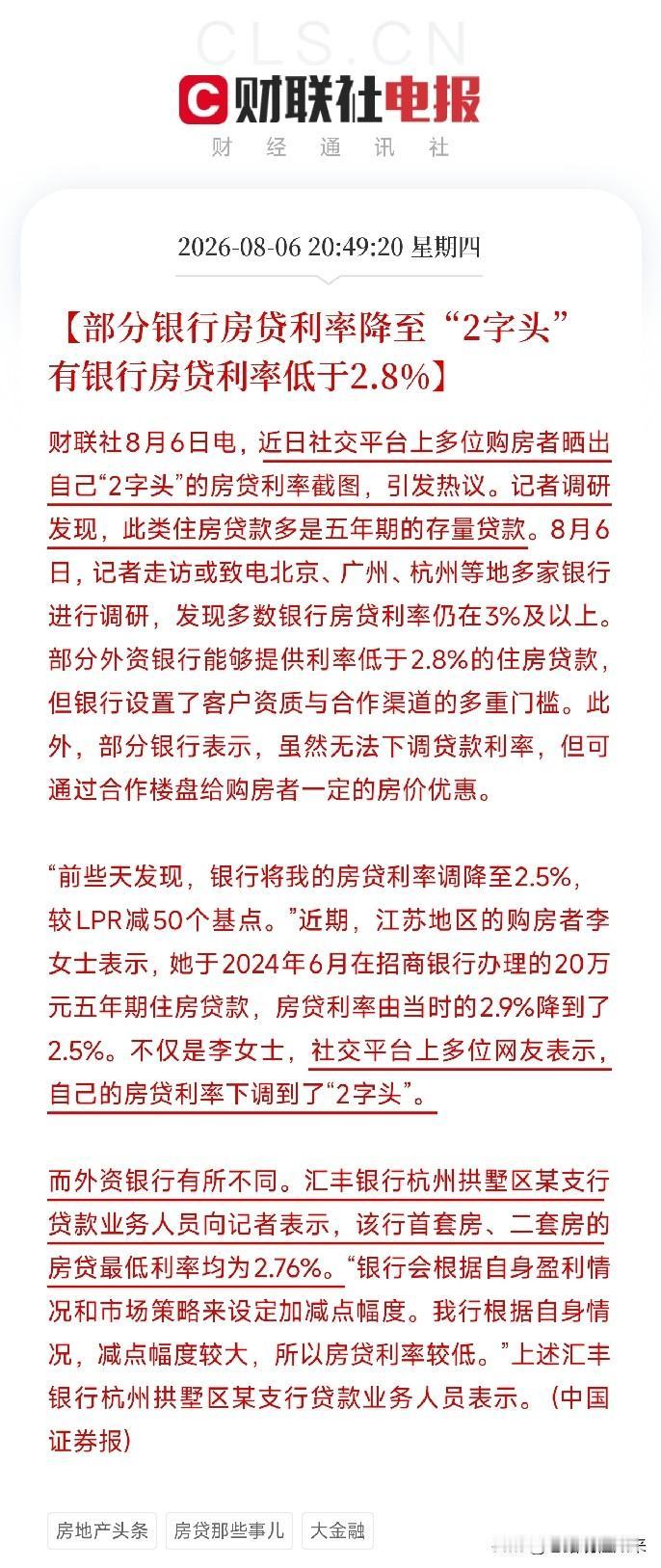

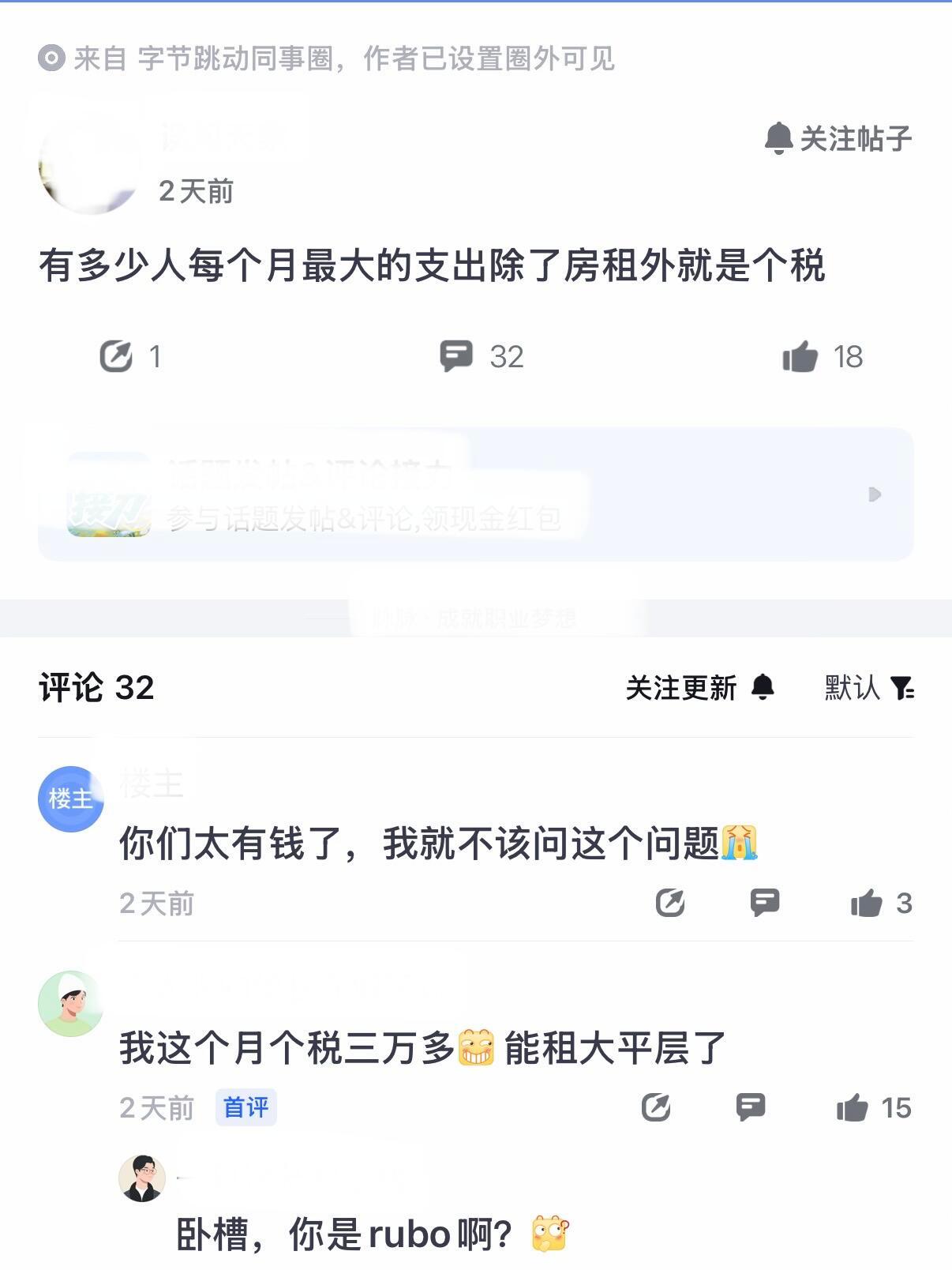

标签: 房贷

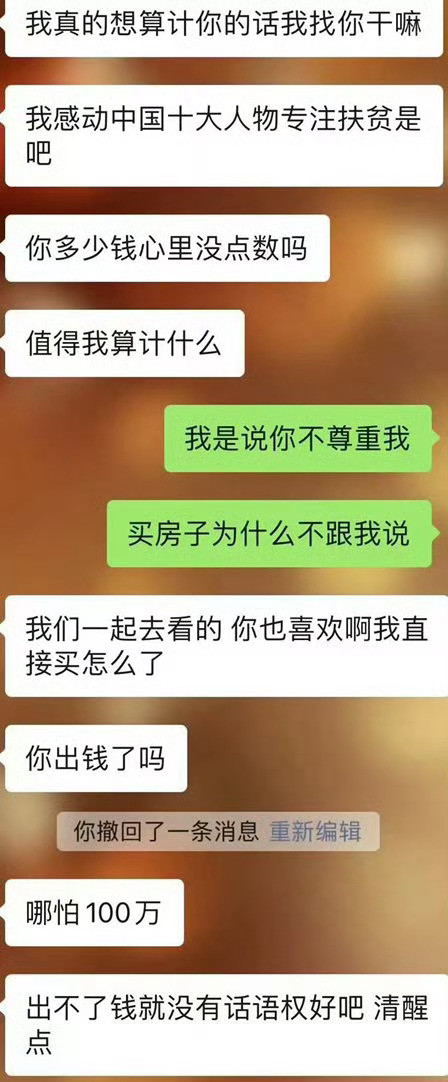

临近结婚男朋友把所有钱都买了房子

临近结婚男朋友把所有钱都买了房子

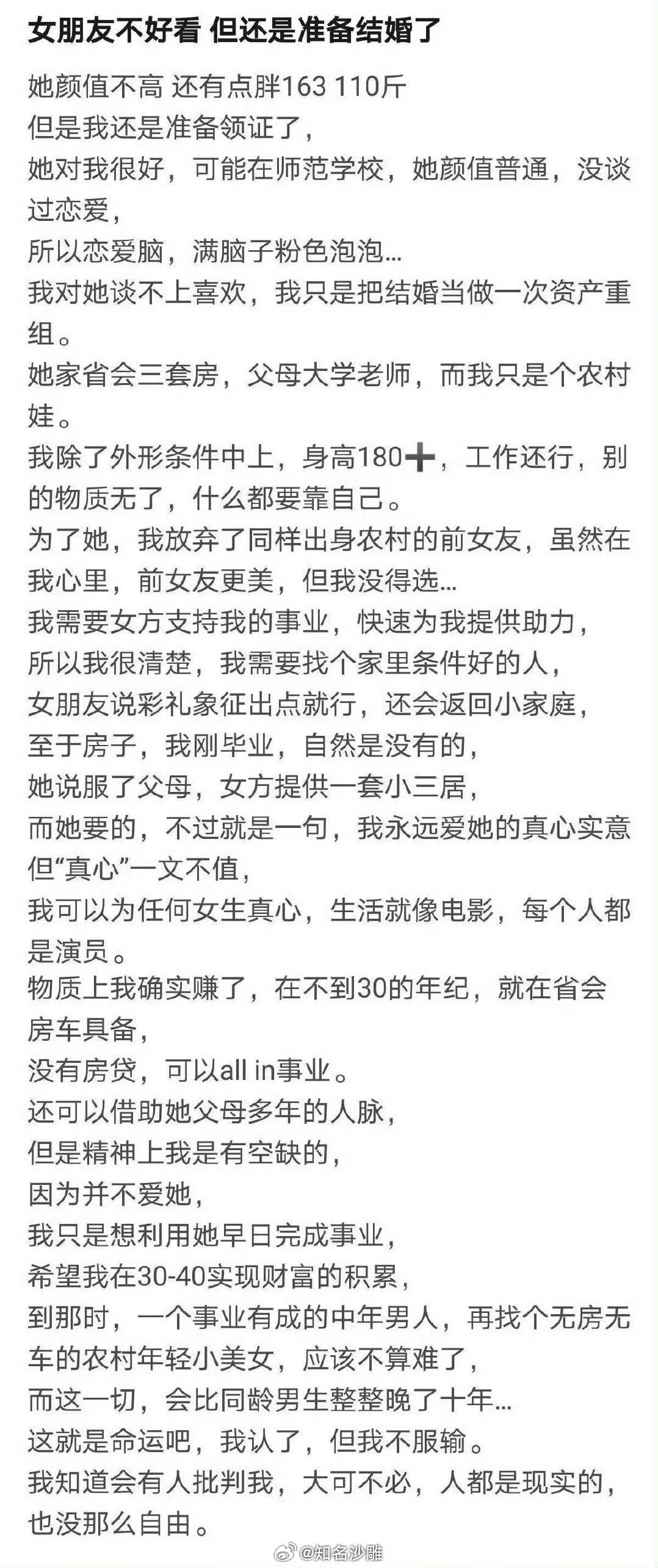

网友吐槽:女朋友不好看,但还是准备结婚了

网友吐槽:女朋友不好看,但还是准备结婚了

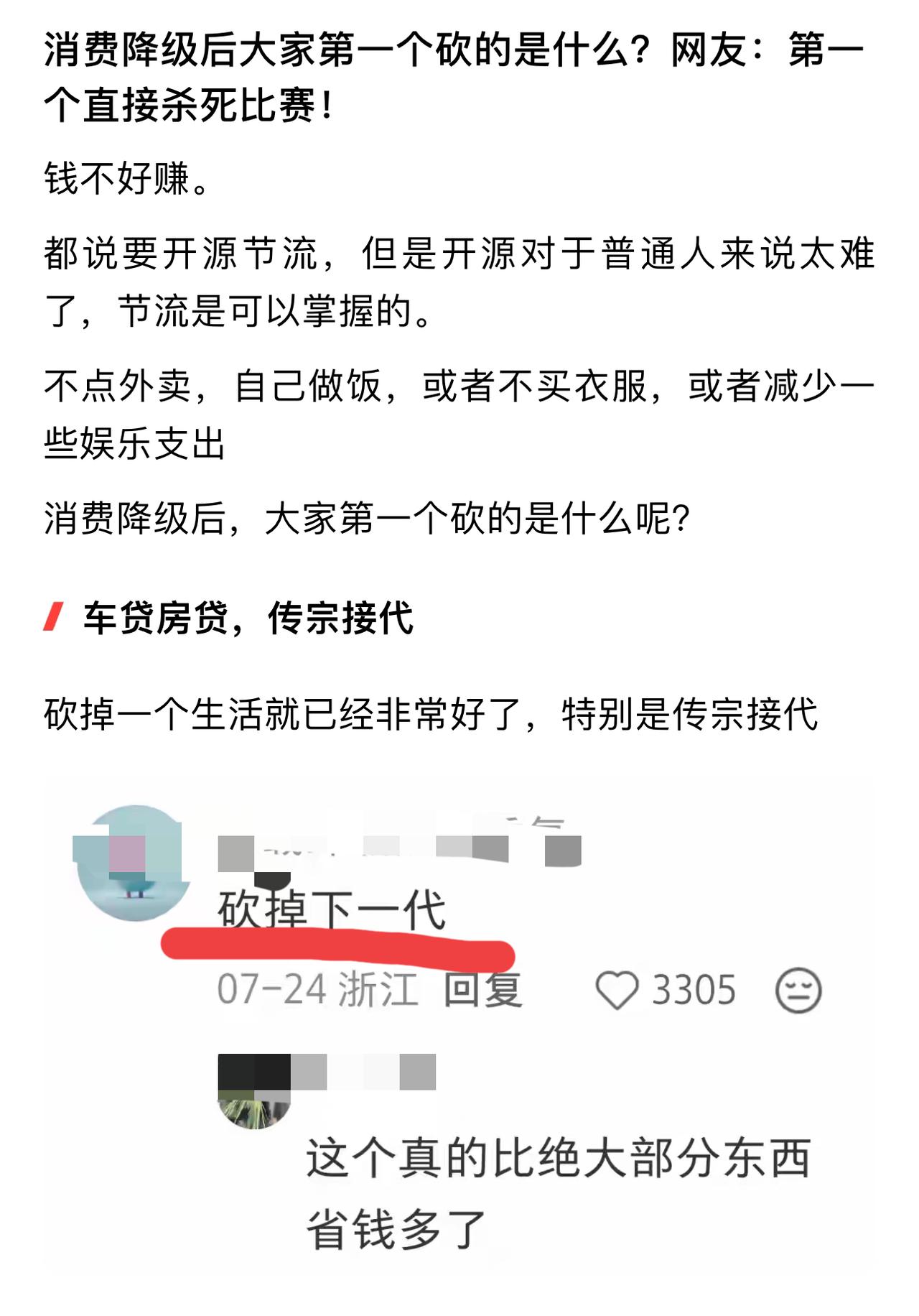

173万亿为什么花不出去有些事实,说出来大家不高兴:如果要提高消费,提高的是“必

173万亿为什么花不出去有些事实,说出来大家不高兴:如果要提高消费,提高的是“必须消费量”。一个正常的美国人,也就是有工作,有资产的,消费占比为:住房,33.5%,房贷/租金,房产税,房屋保险,水电网费以及维修交通,17%,车贷,汽油费,车检,维修食品,7.9%医疗,7.9%。包含保险和自付额度基本个人保险和养老,12.5%服装和教育,4.5%,服装和助学贷刚性消费轻松可以搞到83%如果说类似于中国“月收入四五千的”,在美国是什么情况?简单,压根不存在上面的说法,因为他们不透支信用卡都谢天谢地了。很多人说法只不过是情绪上,是对目前状况的抱怨,而不是事实。中国真正消费占比高的时候是什么时候?答案是八十年代,最高可以到60%在90年代开始一路下滑,到2000年到2010年,最低降到35%目前约为40%左右、

彭博社一条短讯,黑石250亿美元打包接盘汇丰澳洲360亿澳元房贷和个人贷款账本

彭博社一条短讯,黑石250亿美元打包接盘汇丰澳洲360亿澳元房贷和个人贷款账本。这是艾桥智上任后最狠的一次“割肉”,也是这家百年银行在澳大利亚经营多年后的仓皇退场,未来18个月连零售业务都要彻底关停。消息一出,中国网友的记忆条件反射般被拉回七年前——那家偷偷把孟晚舟PPT递给美国司法部的英资行,报应又添一笔。汇丰当年为什么出卖客户?说到底是被美国抓住了洗钱把柄,急着拿华为当投名状换自保。一份证明清白的材料,被它反手递过去,美方刻意删掉合规细节,罗织出欺诈罪名,才有了孟晚舟1028天的非法拘押。一个连客户机密都能卖的组织,失去的信任永远补不回来。