云霞资讯网

标签: 购房置业

别人怎么想不知道,我买房最看中的是窗景

2026-07-31 15:45

三安十九十九

济南买房有3不买,你知道是哪3不买吗?第一不买,不买远郊只有规划的楼盘,很多地

2026-07-31 12:33

常大川

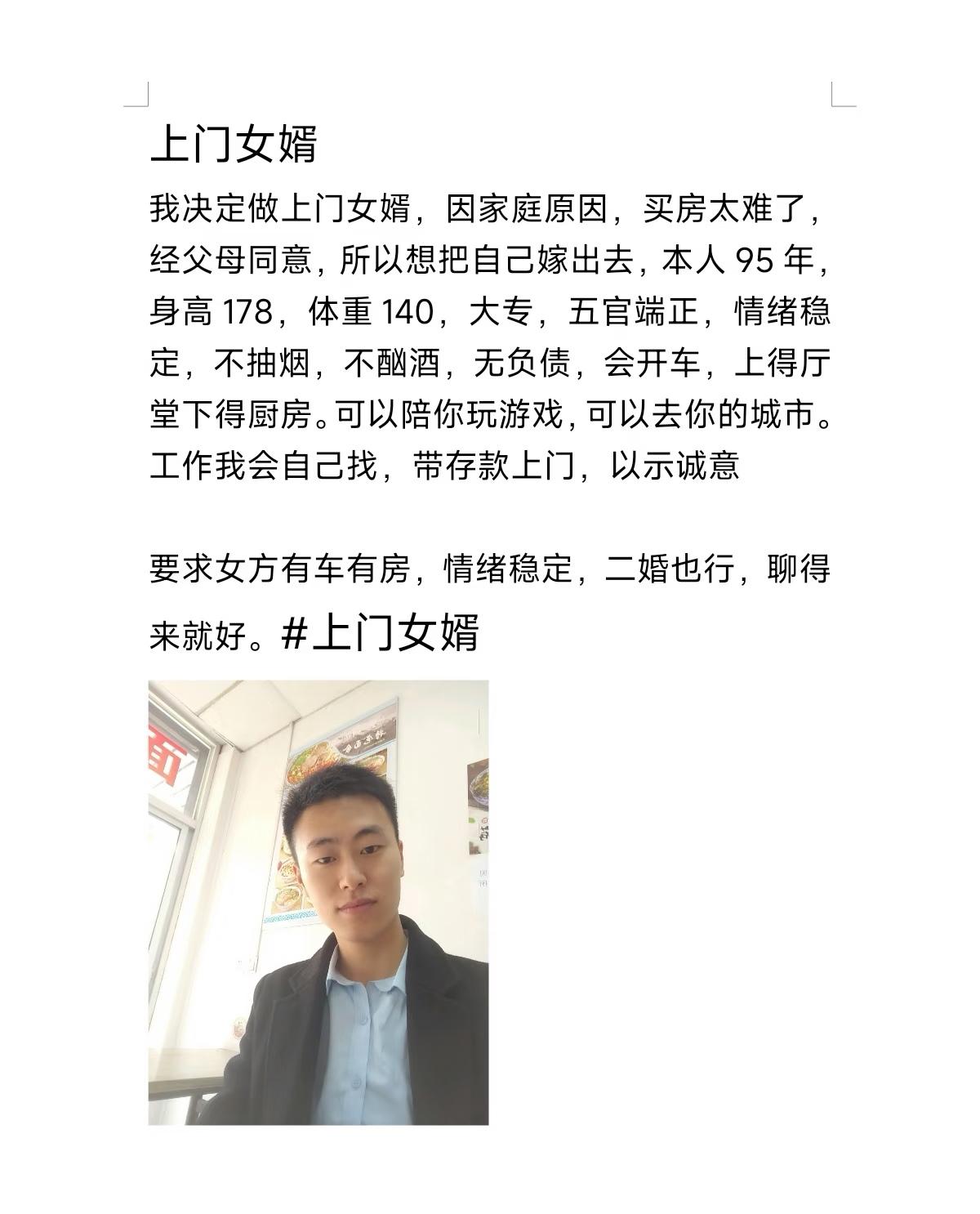

这小伙子准备躺平决定做上门女婿,因家庭原因,买房太难了,所以想把自己嫁出去,本人

2026-07-31 11:09

陈去非

房地产中介的巨头,贝壳的财务负责人去年年薪687万。这都是全国买房卖房人贡献的

2026-07-31 08:48

王匡说房产

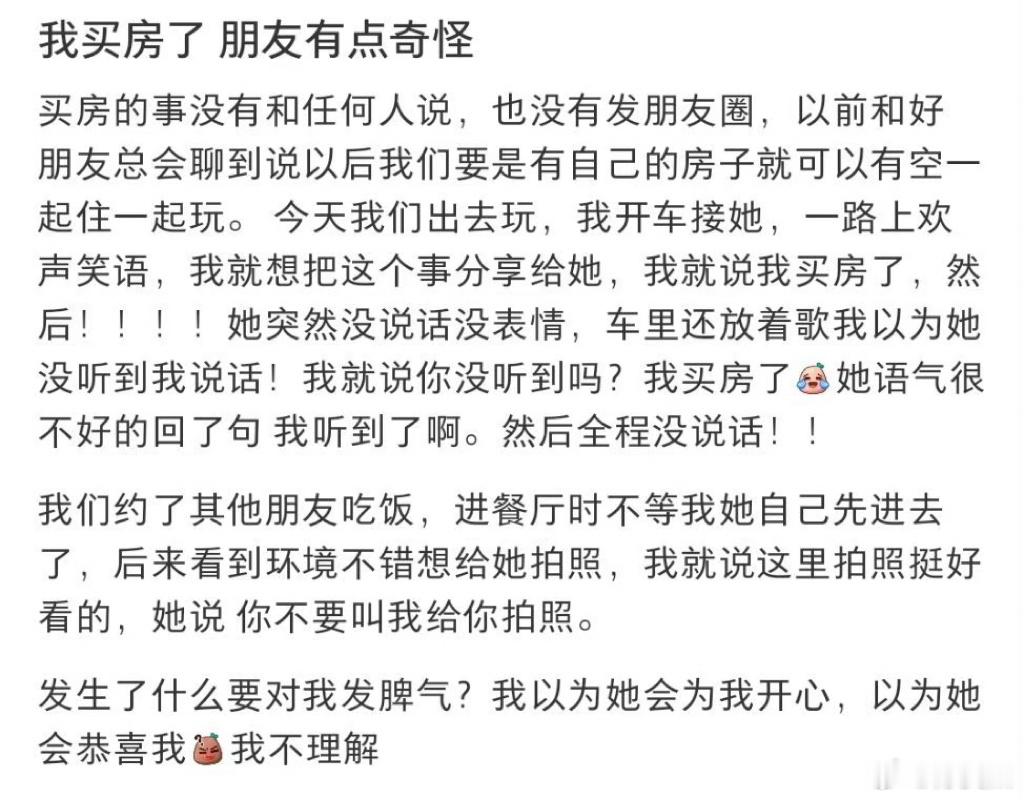

我买房了朋友有点奇怪

2026-07-31 00:46

盼波评情感啊

2020年儿子在杭州读研,办公室热心的同事又催我买房,我也动心了,那时候的房子也

2026-07-31 00:17

林冬深扒娱乐

刚需改善要买房的早一点出手,特别是以下十个民间富裕房价1万的城市。合肥市、佛山市

2026-07-30 22:29

卢小宏观

房子到底是不是刚需?到底还能不能拿来投资?过去二十年,因为房价只涨不跌,买了

2026-07-30 19:57

远易看财经

“本是同根生,相煎何太急!”北京,一男子借弟弟的名义,在北京买了套房,兄弟俩闹掰

2026-07-30 19:14

智胜盐究员

现在是2026年7月份,那些在今年跟风买房的人,接下来至少十年内难以缓过来。信

2026-07-30 17:34

君轩谈历史

安徽黄山,男子背着老婆,偷偷给他和三妹生的儿子转200万,他以为神不知鬼不觉,不

2026-07-30 16:44

茂彦学法

男朋友不想买房买车,要不要换一个!!!

2026-07-30 15:11

明涵瑶戏说娱乐

房价跌到位以后,房子哪怕是买了就跌的消费品,也还是会有人买房的。房价高的时候很

2026-07-30 15:00

红河热海乐乐

海南,一对夫妻要买房,中介给他们推荐了一套190万的房子,夫妻2人看完房后,妻子

2026-07-30 11:56

运良说是非

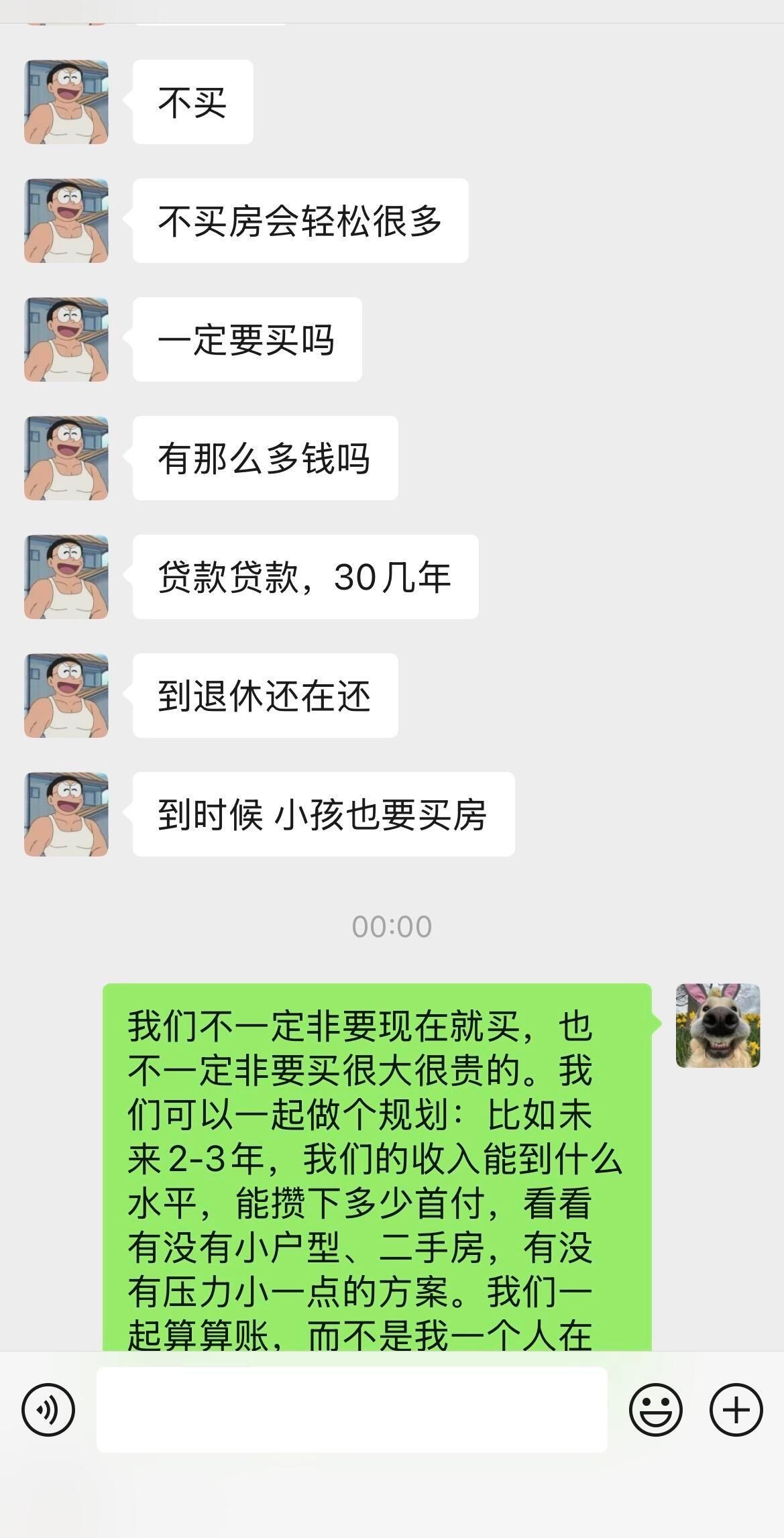

奉劝大家,千万要记住:经济衰退时买房是蠢,攒钱是坑,唯一正确的策略是死磕

2026-07-30 11:55

映天好的聊情感

奉劝大家,千万要记住:经济衰退时买房是蠢,攒钱是坑,唯一正确的策略是死磕

2026-07-30 11:52

雅柏传鉴

奉劝大家,房子够用就好,千万不要盲目追求大户型、跟风买豪宅!老话常说:房

2026-07-30 09:49

林薇笑聊娱乐

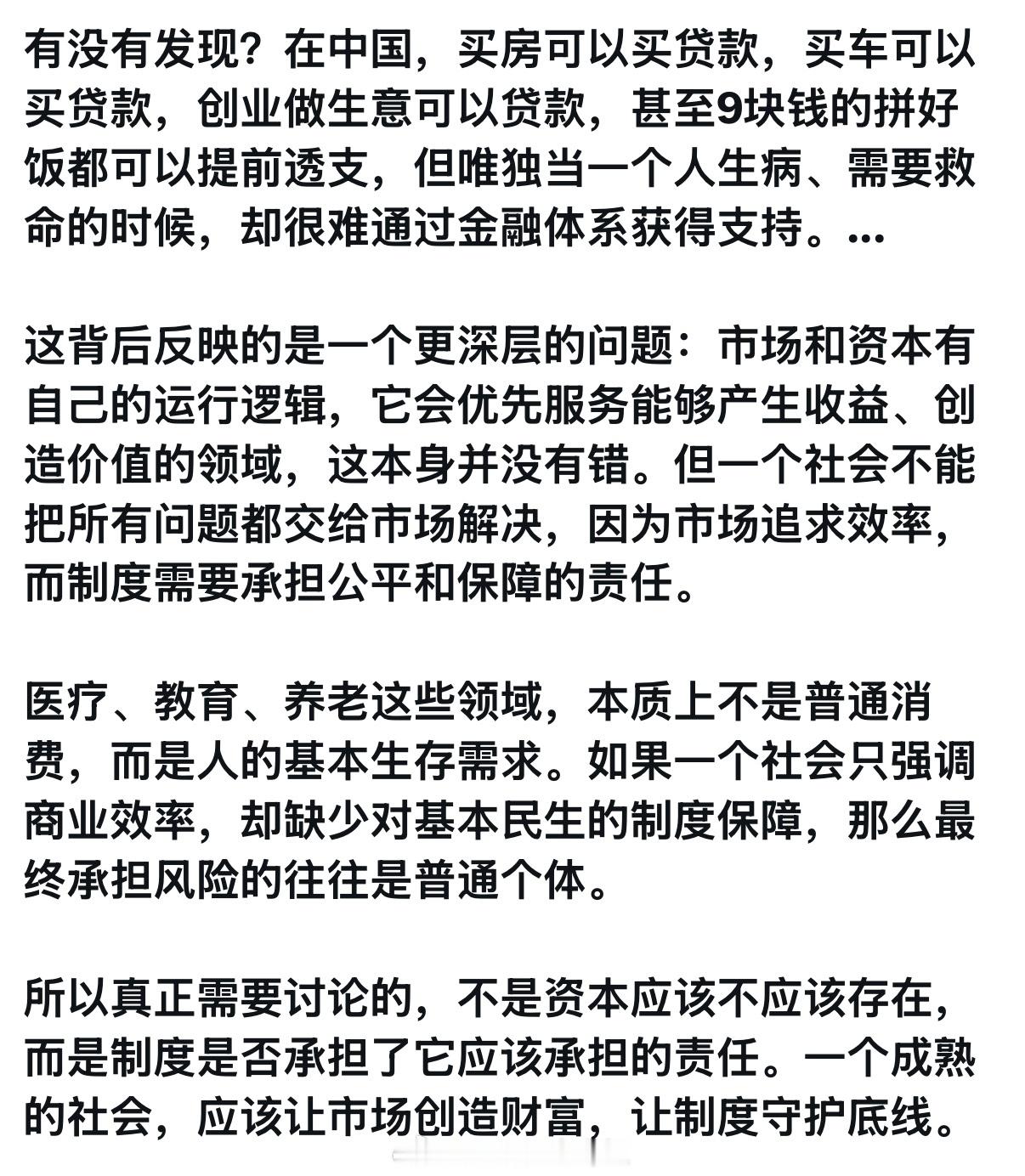

有没有发现?在中国,买房可以买贷款,买车可以买贷款,创业做生意可以贷款,甚至9块

2026-07-30 03:59

先福赏娱乐

手握100万,买房还是留现金?普通人的通透选择现在越来越多普通人醒悟,买房

2026-07-29 23:59

智勇双全一吃货

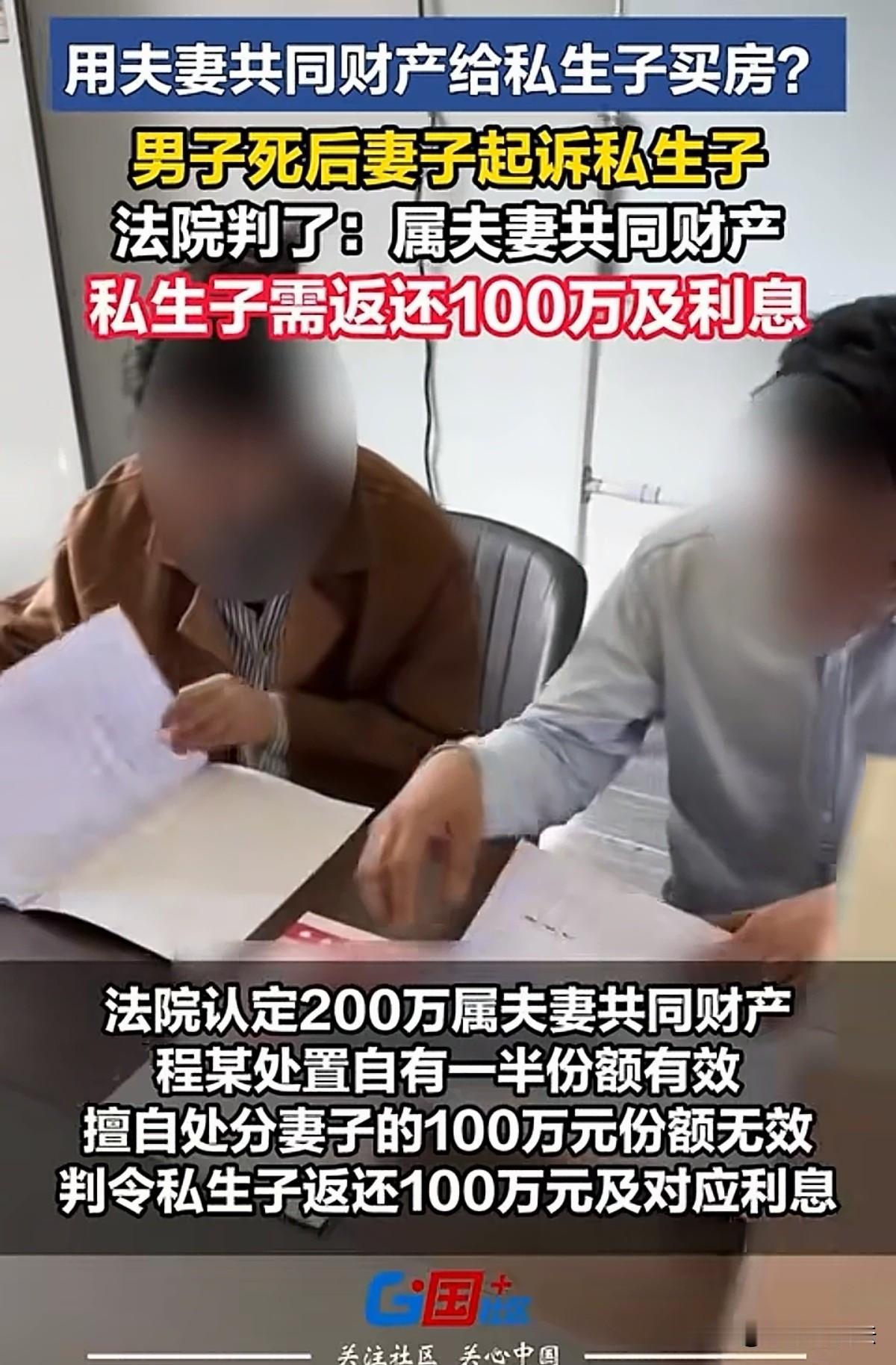

江苏苏州,男子婚姻存续期间与他人发生婚外情,并生下一子,在私生子2岁时,他花20

2026-07-29 22:36

小栗子看法

自从妻子答应不再买房,我便再没问过公积金,直到60岁去银行办理销户,柜员却皱眉:

2026-07-29 21:09

金建嘉琪

什么是中国房地产市场软着陆?先说说什么叫硬着陆?有个人从银行借了1000万买房。

2026-07-29 19:26

林辉谈商业

买房最幸运的三批人:第一批:1998-2003年最低点第二批:2004-2

2026-07-29 19:23

美食客666999

谁敢信?两年前掏空六个钱包、咬着后槽牙在成都青羊蔡桥砸下近500万买房的打工人

2026-07-29 18:25

老风哥

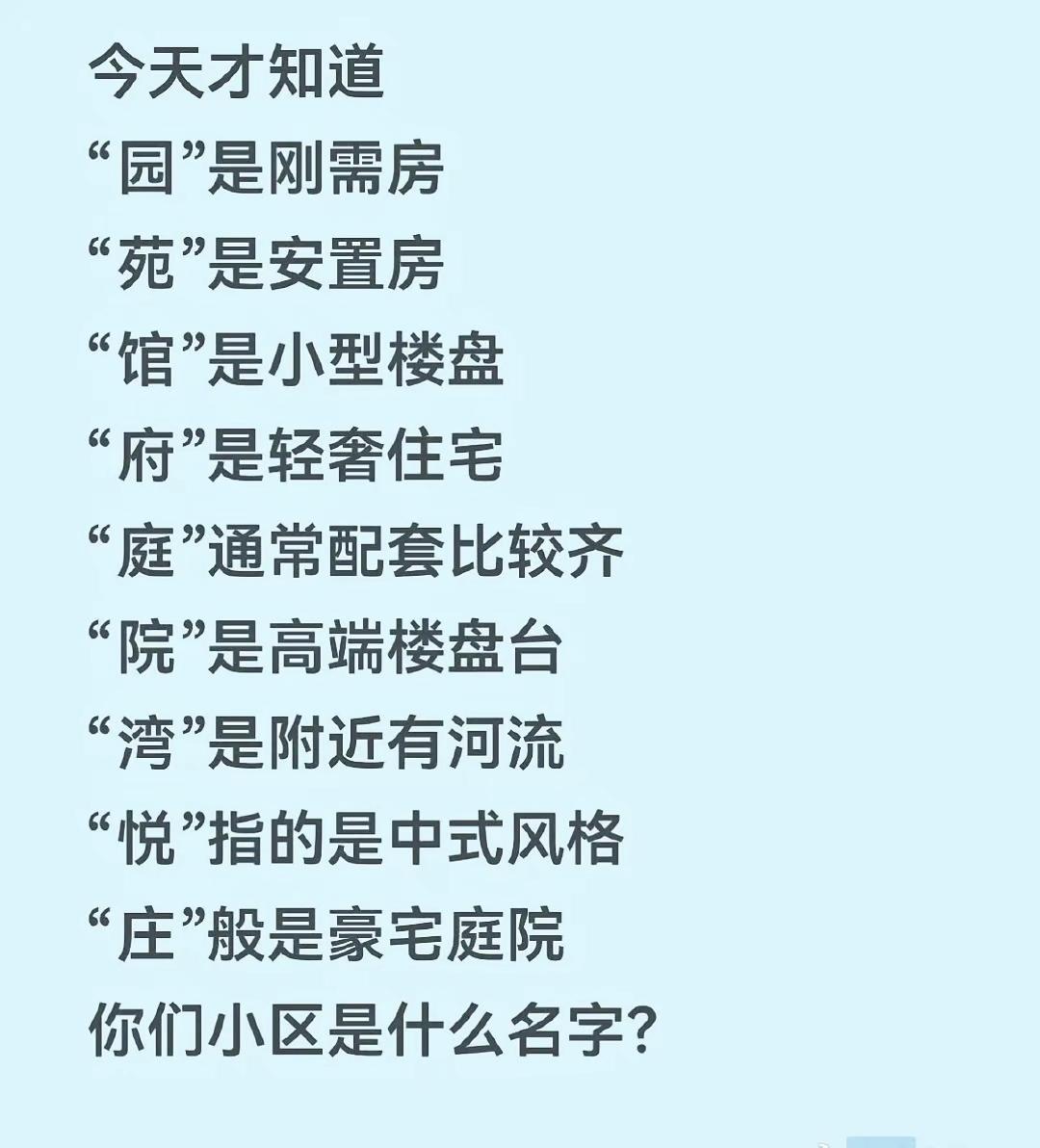

小区名字暗藏门道!园、苑、府、院大有区别,快看看你家小区属于哪一档买房干货

2026-07-29 16:53

林壁共谈娱乐

千万别以为19岁的亚马尔给亲爹和继父买豪宅是心血来潮,人家精明着呢!第一桶金不买

2026-07-29 16:02

芸霄记史

一个在伦敦买房干大事!另一个被发配到了法国整天旅游[捂脸哭]她们夫妻二人的商业

2026-07-29 15:58

天王星的娱乐啊

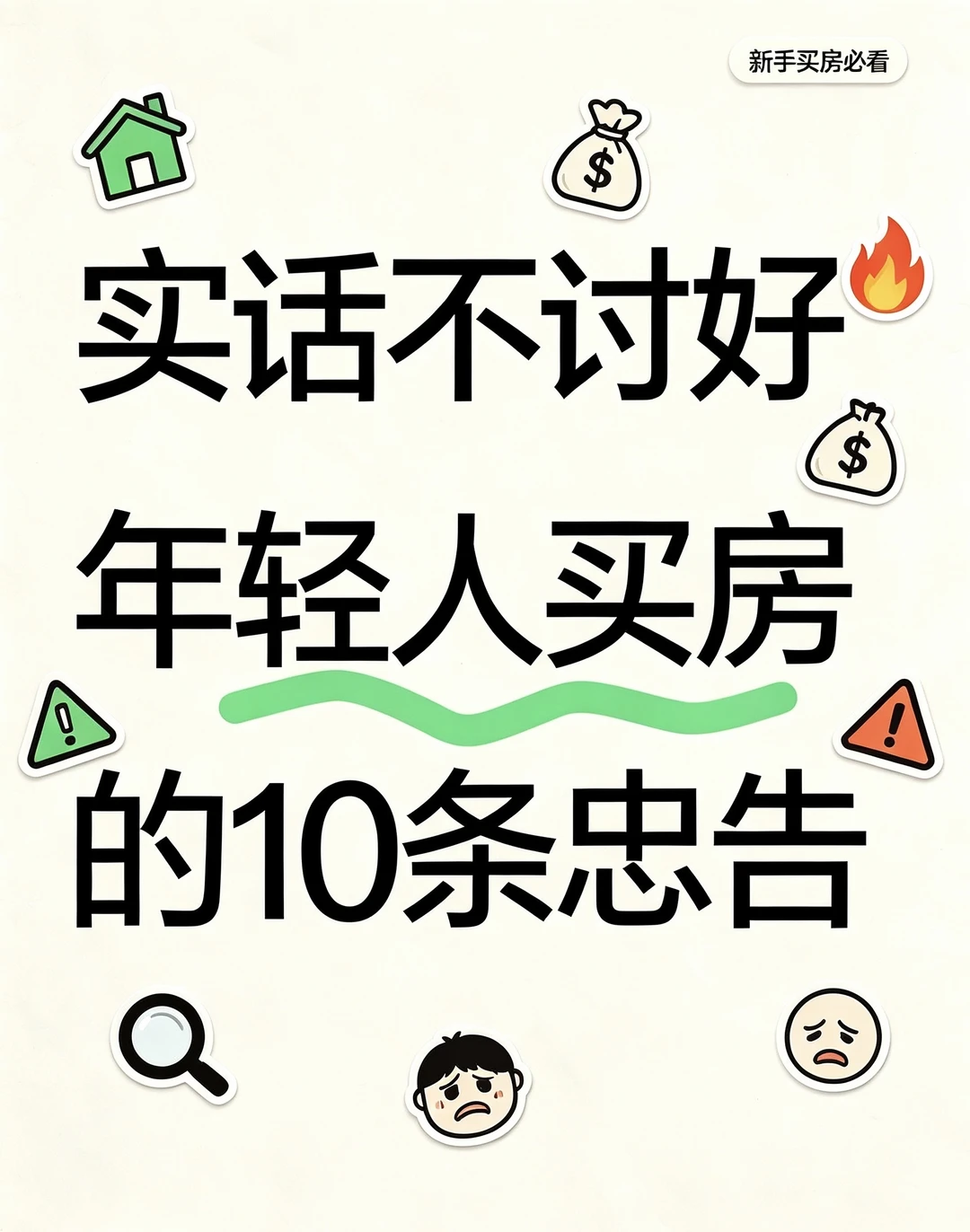

实话不讨好,年轻人买房的10条忠告

2026-07-29 15:35

雪萍聊房产

浙江杭州,一名男子投入30多万元炒股15年,最终亏损十来万。担心继续投资

2026-07-29 15:03

瑛子的分享日常

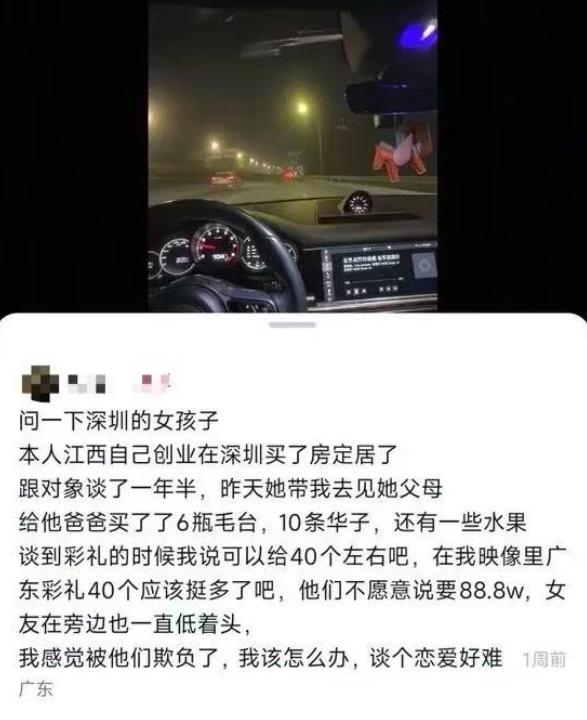

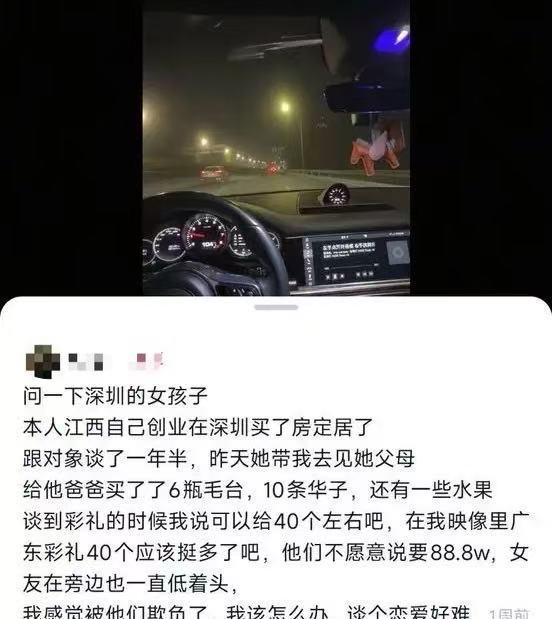

“冤大头不干了,女方彻底慌了!”江西一名男子在深圳创业买房,交往了一位广东女友,

2026-07-29 14:37

竹窗墨客

【南沙区“十五五”期间新增住房重点布局在这几个板块】接下来要买房的要注意了!广州

2026-07-29 12:50

人在南沙

全款买房的人变多,以前的我天真以为工资月月涨,工作稳如狗,直到身边朋友突然被裁,

2026-07-29 12:04

雅轩笑聊小姐姐

你是哪一批的买房人?

2026-07-29 11:45

吴苹苹赏娱乐

不懂就问,这样买房的意义在哪?

2026-07-29 11:24

深圳财赢赢

“冤大头跑了,太难受了!”江西,男生在深圳创业买房,谈了个广东女友,结果女方家把

2026-07-29 08:37

创拓南斋

买房看房,先看百米内,五不选一、窗前有医院的不选。二、窗前对尖角不选。

2026-07-29 08:26

快乐的如日中天

弟弟和弟媳上门给姐姐讨要买房时父母给姐姐出的两万块钱,明明弟弟买房时父母也出了5

2026-07-29 08:22

阿米的宝藏屋

昆明楼市:早年不少买房人把草海板块和度假区板块归为同一梯队,如今行情之下高下

2026-07-29 08:00

红河热海乐乐

好心报恩,却遇上糟心事!上海女子张玮感念恩师栽培,掏空积蓄给独居老师买房养

2026-07-29 07:54

安荷漫说娱乐

全款买房的人,正在疯狂打脸“贷款投资派”。"利息40万,够我拼干十年!"

2026-07-29 07:43

友珊你好的

说如今全款买房的人增多了,房贷利息低是低了,但大家的日子也越来越精打细算了。不想

2026-07-29 06:52

柔蓝5363

母亲偷偷拿走女儿8年32万积蓄,给儿子买房,女儿的做法让所有亲戚沉默有个母

2026-07-29 01:49

梦凡创意

全款买房的人变多最近发现个挺扎心的现实:全款买房的人,居然越来越多了。真不是大伙

2026-07-28 21:52

南雪柳用娱乐

连麦女子:冰哥,我今年41了。我弟想在县城买房,首付差八万找我借。我还没答应,我

2026-07-28 21:09

大冰直播间

前些天,我们替女儿在杭州买下了一套89平方米的三居二手房。这套总价132万元的房

2026-07-28 20:08

金建嘉琪

全款买房越来越多,未必是大家突然有钱了不少人看到二手房市场全款成交占比持续走

2026-07-28 19:56

时时速递政

改善买房,面宽直接决定日常居住的舒服程度。这套户型拥有连贯的南向阳台,多个卧室朝

2026-07-28 18:55

搜户型

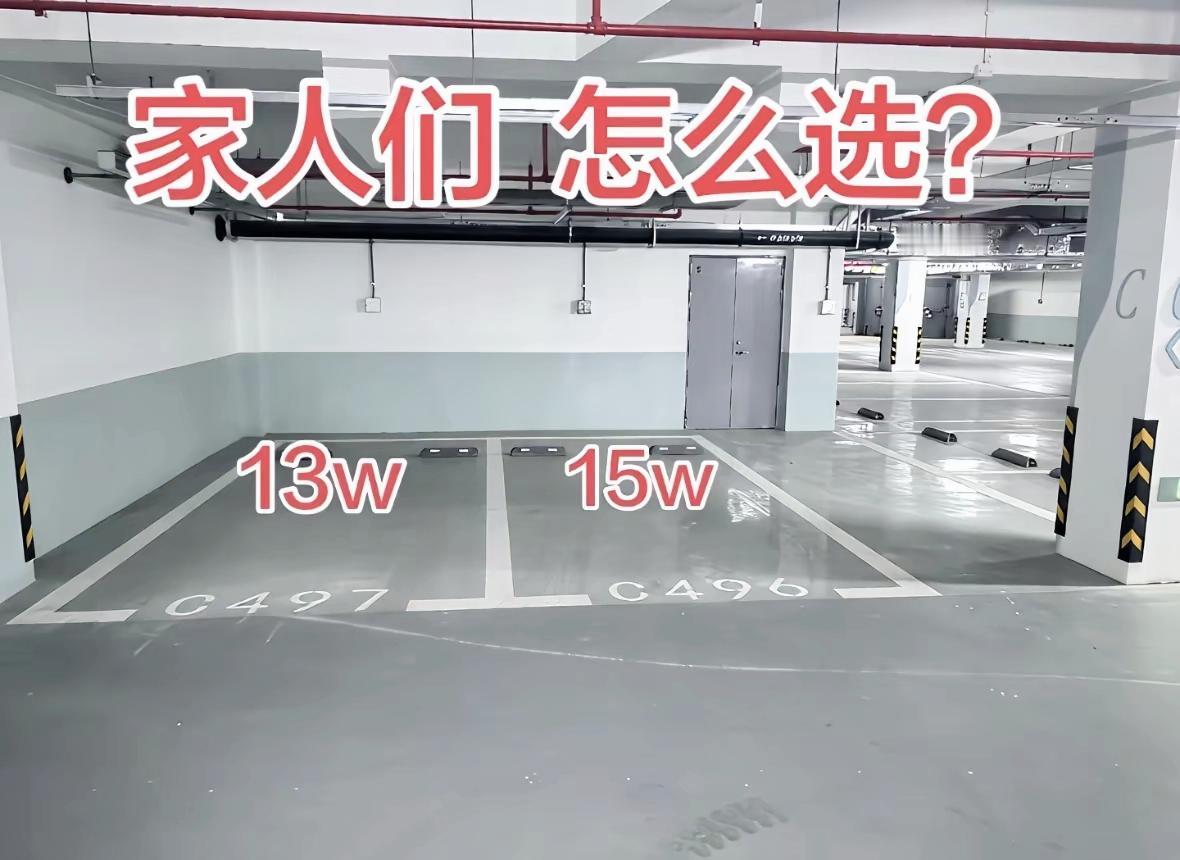

二选一难住业主!13万普通车位VS15万电梯口车位,你站哪边?车位选购买房

2026-07-28 17:53

林壁共谈娱乐

看到新闻说,最近全款买房的人正在变多。这听着像行情回暖对吧?但事实可能是

2026-07-28 17:42

静水流淌

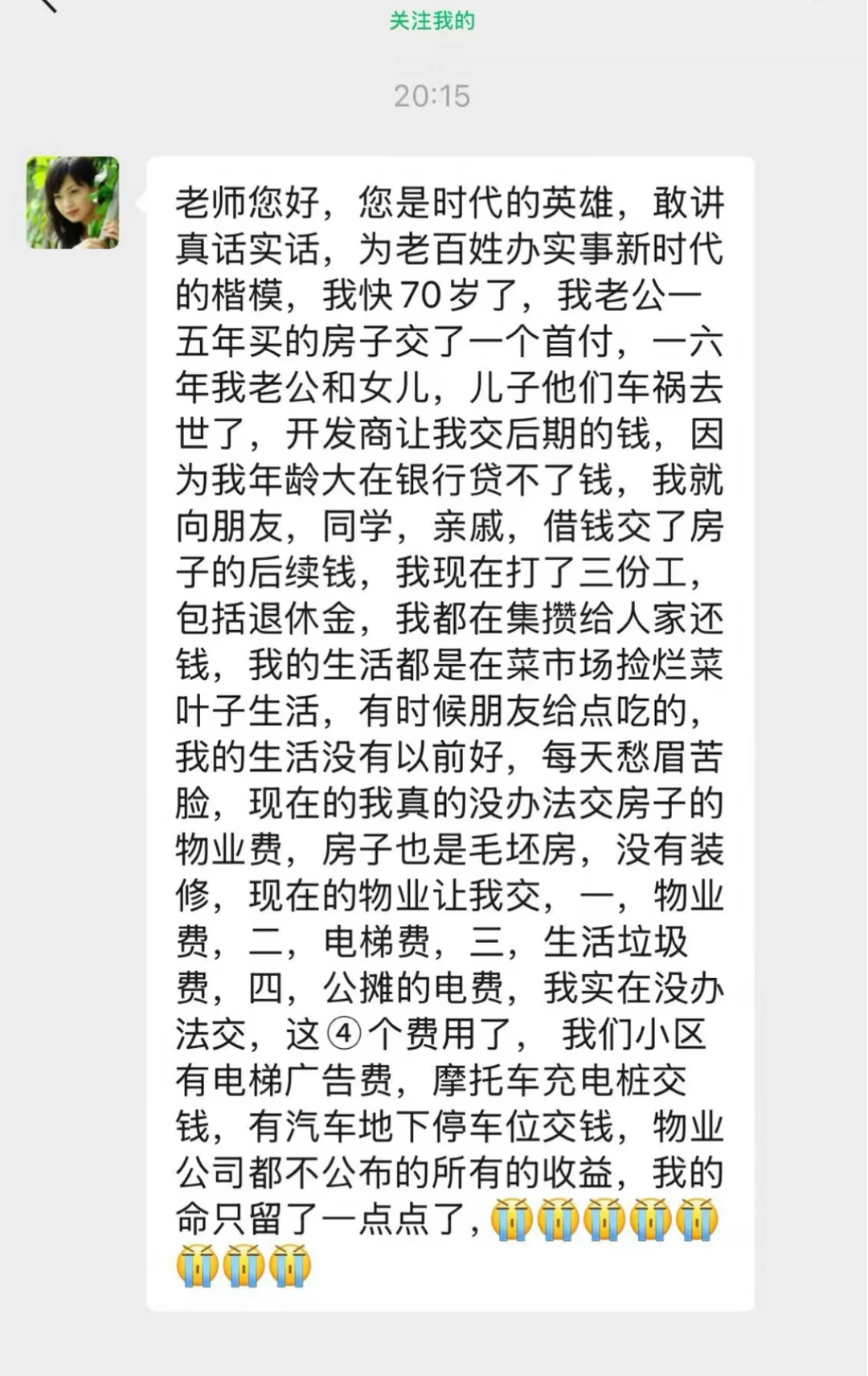

70岁的买房阿姨,私信找我求助……

2026-07-28 15:59

房二娃故事会

广东广州,一对情侣恋爱同居多年,共同出资购置房产。因男方不具备购房资格,房屋登记

2026-07-28 15:03

瑛子的分享日常

五年后,大概率贬值烂尾的6类房子:1. 远郊刚需房:无人接盘。2. 老

2026-07-28 14:49

林薇笑聊娱乐

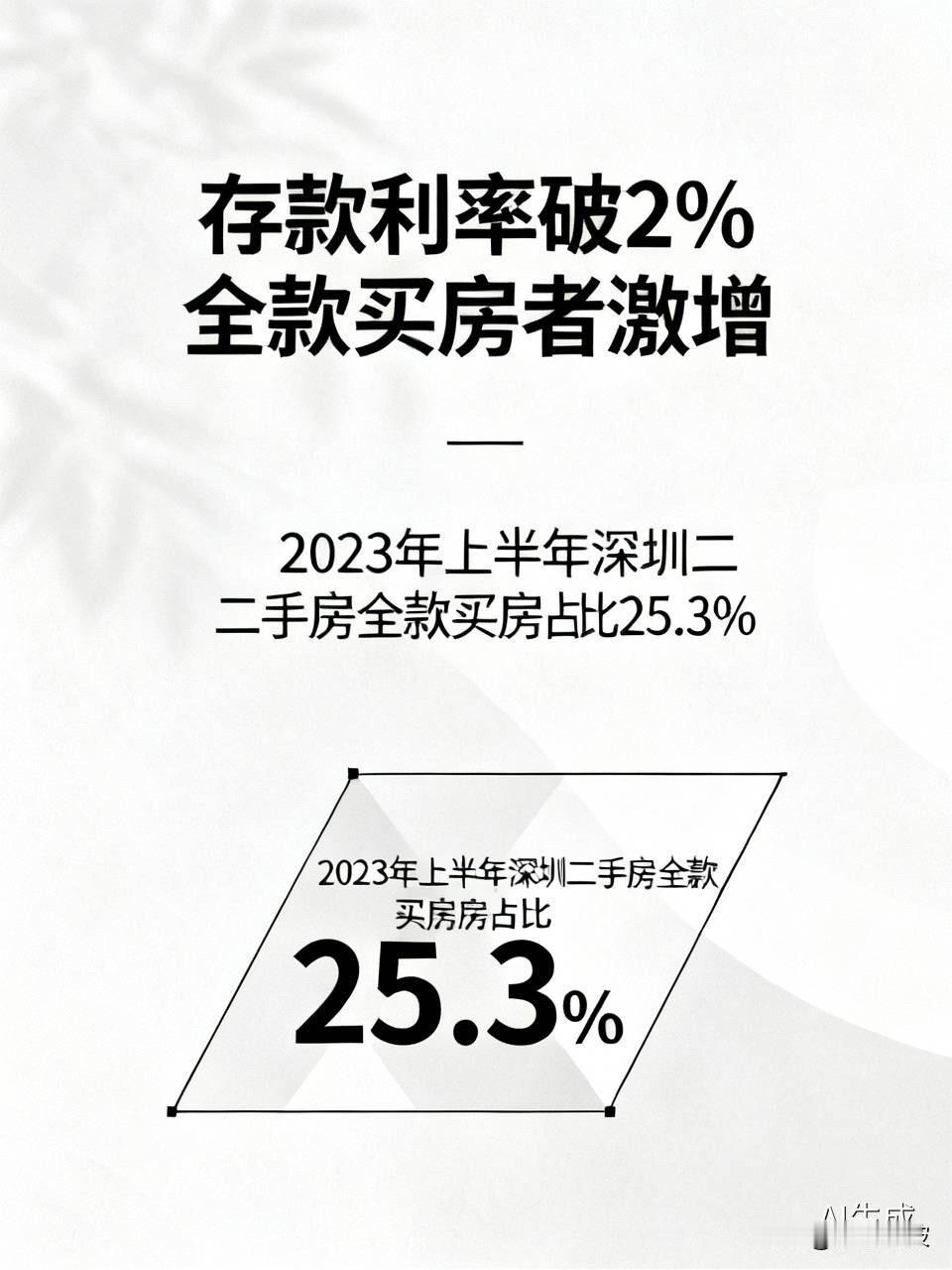

存款利率破2%,全款买房的人却激增近三成!是捡漏“现金牛”,还是自缚手脚?

2026-07-28 13:57

晨曦映波

济南买房记。挂牌价虚高???!!!!把人当傻瓜?!人心不足蛇吞象,房地产市场没有

2026-07-28 12:45

恨玉评

一定要存钱,一定要大量的存钱35岁存了80万有几个人能做到?我的一

2026-07-28 12:45

丹翠品情感

房价跌不跌已经不重要了!昨晚和银行信贷部的老同学吃饭,两杯茅台下肚,他拉着我袖子

2026-07-27 22:26

栗子旅游最全攻略

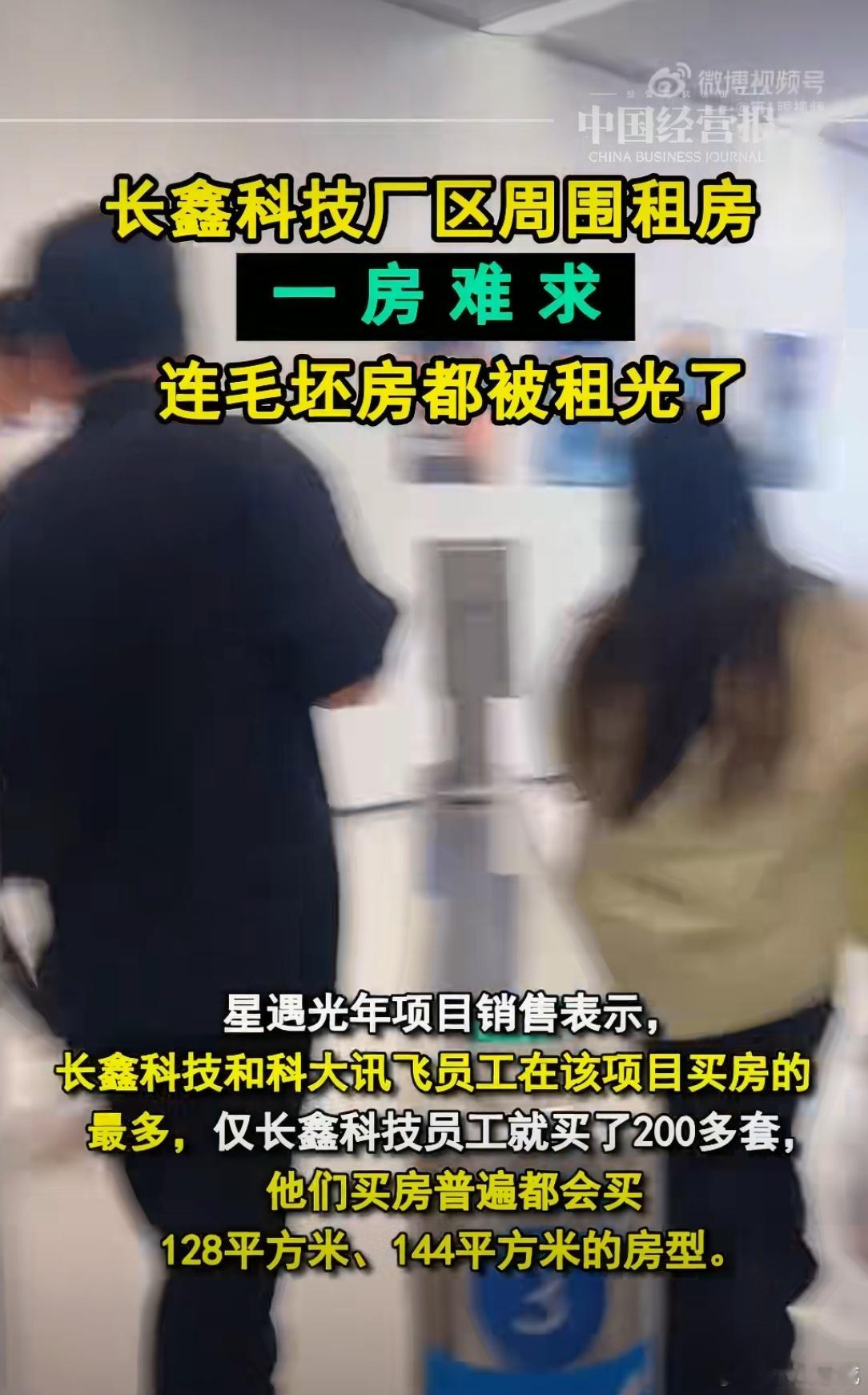

长鑫科技员工被楼盘疯抢长鑫科技上市首日暴涨471%,377名员工人均持股市值24

2026-07-27 20:05

小六谈商业

【⚠️成都80%的房子谁买谁站岗!这些垃圾板块,求你们别碰了!】成都80%的

2026-07-27 19:35

成都大雷说房产

买房时给多2万能把这阳台给你,你愿意吗?

2026-07-27 19:28

白凡畅谈娱乐

到底买房安家,还是长期租房?要长期待在一个地方,最好有自己的房子,没有房子就

2026-07-27 16:28

思阳评商业

21年房价见顶,到26年普跌看着挺明显。但没看见踩踏,还陆续有人买房。这真是纯刚

2026-07-27 11:57

远易看财经

罗斯柴尔德家族传了百年的铁律,道破了经济衰退期的财富真相。 买房是蠢招,存钱

2026-07-27 00:34

大双桉闻

安徽,男子原本在菜市场做大厨,后来赚钱了就发展了3个美艳的情人,白天做正经事,晚

2026-07-26 15:14

老徐说历史嘚世界

“他就是想白嫖”!浙江杭州,男子离婚后认识同事,双方开始谈恋爱,5年时间内,男子

2026-07-26 11:02

瑛子的分享日常

专家再次预测中国房价走势,大概率又是对的,建议提前做好准备当下楼市环境复杂

2026-07-26 00:08

杨杨玩转美食

北京京爷,老岳岳洋,丁克一族,44岁了,不要孩子,不买房,不上班,天天带着老婆天

2026-07-25 20:29

微山湖上一叶舟

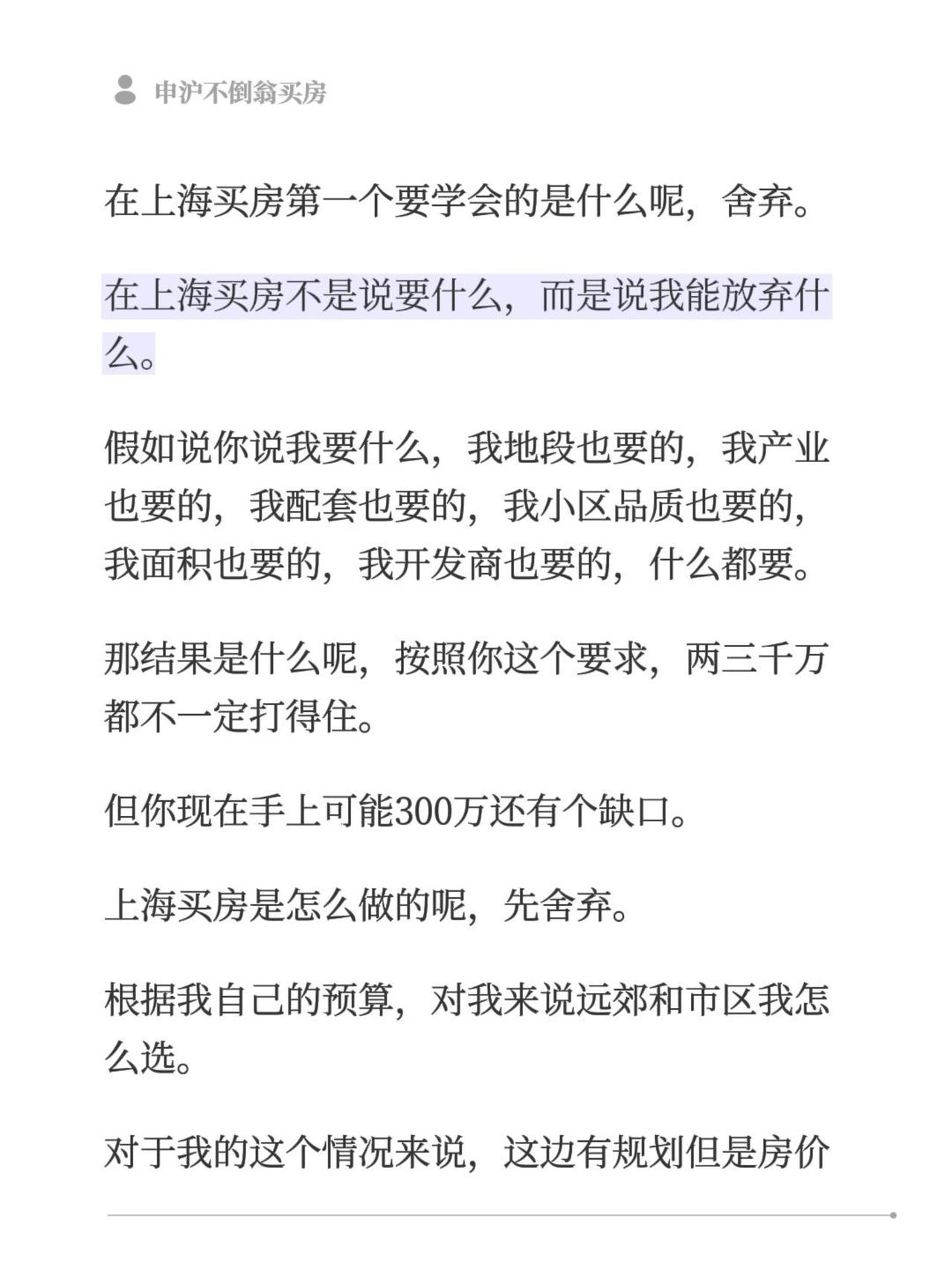

在上海买房第一个要学会的是什么呢,舍弃。在上海买房不是说要什么,而是说我能放弃

2026-07-24 16:42

不倒翁上海

惊掉下巴!江苏男子豪掷200万买下一套二手房,踏踏实实住满7年,才猛然发

2026-07-24 11:18

精彩山寒客

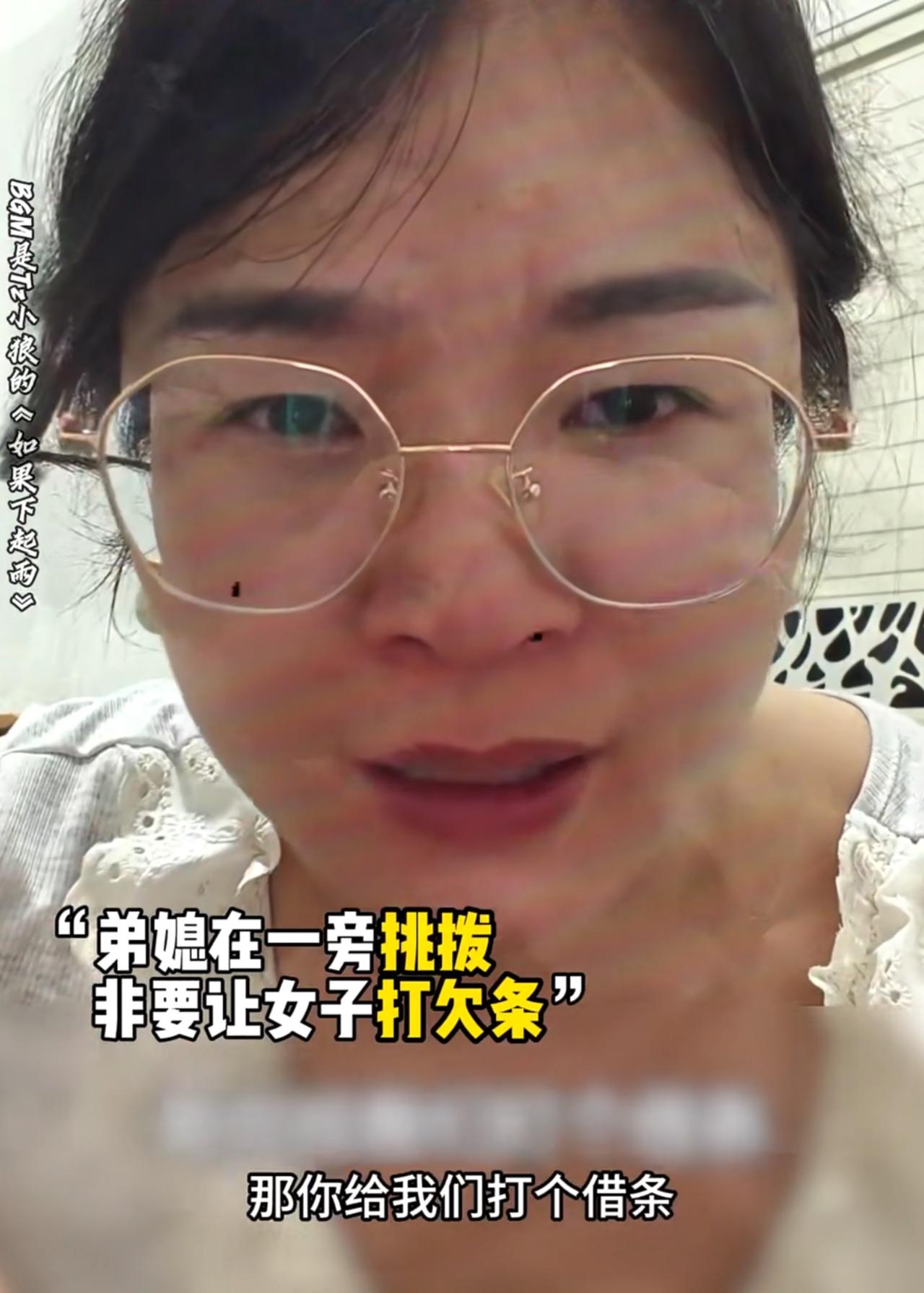

弟弟买房子在家族群里说,还差五万块钱,我就当没看见,过了没有一个小时,我妈给我打

2026-07-24 02:33

梦凡创意

2026年到底能不能买房?今天说点房产中介绝对不会告诉你的大实话,听完少亏几十万

2026-07-23 10:31

西安师哥说房

弟弟买房子在家族群里说,还差五万块钱,我就当没看见,过了没有一个小时,我妈给我打

2026-07-23 01:57

梦凡创意

房价只要一涨,买房的人铁定会变多的。甚至别说房价上涨了,就是一坨屎只要能做到价

2026-07-22 13:24

红河热海乐乐

很多人讨论广州买房,总会低估荔湾,只有长期居住的老广清楚这片区域的价值。不

2026-07-22 00:07

啊安筠评汽车

美国满大街流浪汉的病根,居然藏在房产税里。在美国买房,房子是你的、永久产权也是真

2026-07-20 00:06

桉闻通史

外媒上突然火了个帖子,“中国房地产,跌回2006年的水平了”。 乍一看,

2026-07-19 13:31

大双桉闻

当今社会,有四批人最容易被人调侃:第一批是2019-2021年买房的人——亏

2026-07-19 12:47

聆听忆佟曲

二手房四类不能买1.带车位的不买2.二楼的不买3.大面积的不买4.

2026-07-18 23:34

亿点露丝

一位深耕楼市的大佬说:"任何东西,只要穷人都拥有了,它就不值钱了。城里人有房,

2026-07-17 20:28

迦南楠果子

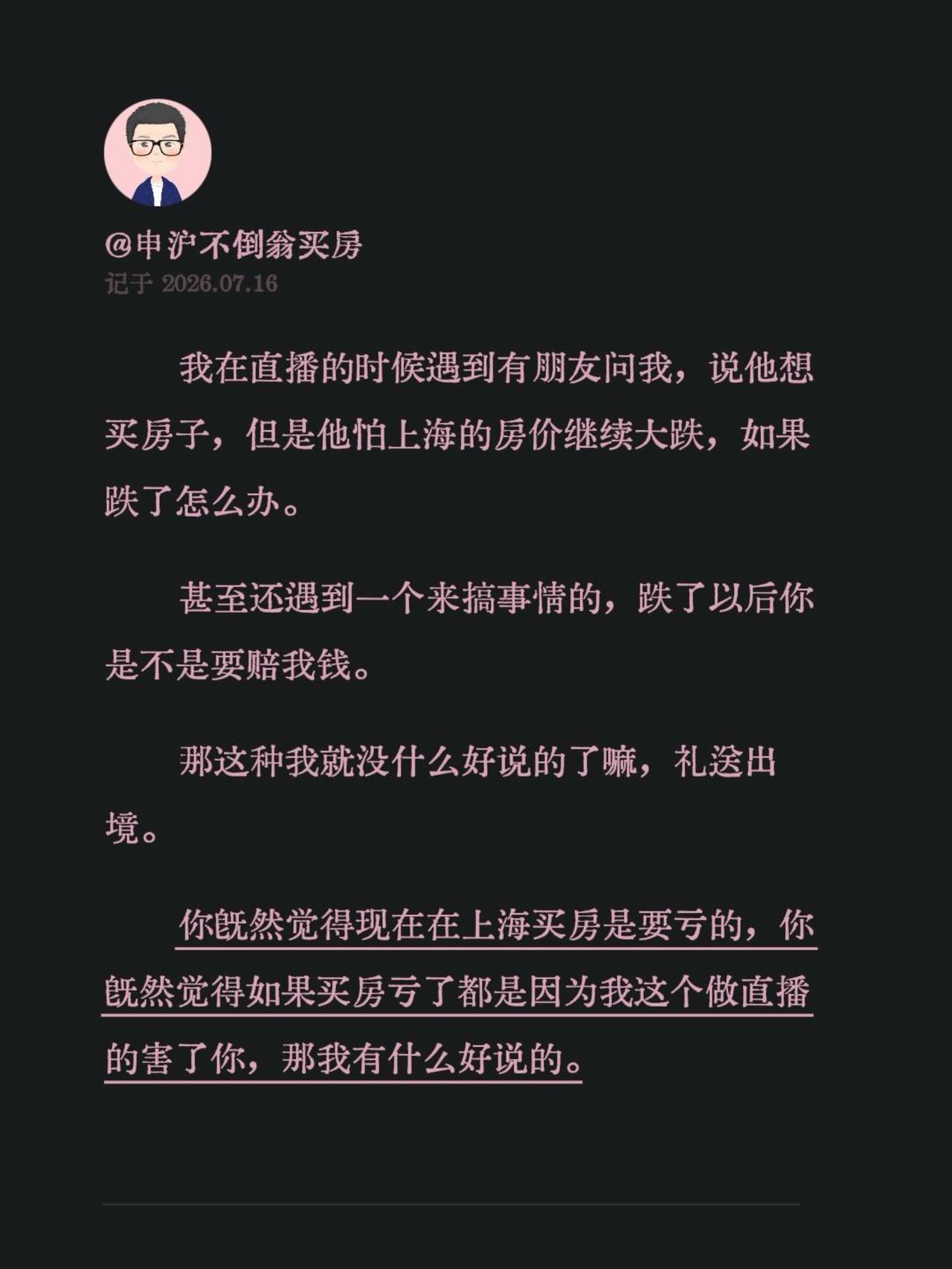

我在直播的时候遇到有朋友问我,说他想买房子,但是他怕上海的房价继续大跌,如果跌了

2026-07-16 18:50

不倒翁上海

未来10年若想安稳生活,以下忠告务必牢记。一、住房方面。除了满足自用和刚需

2026-07-16 06:43

萍萍省代十陈大

未来10年若想安稳生活,以下忠告务必牢记。一、住房方面。除了满足自用和刚需

2026-07-15 19:43

萍萍省代十陈大

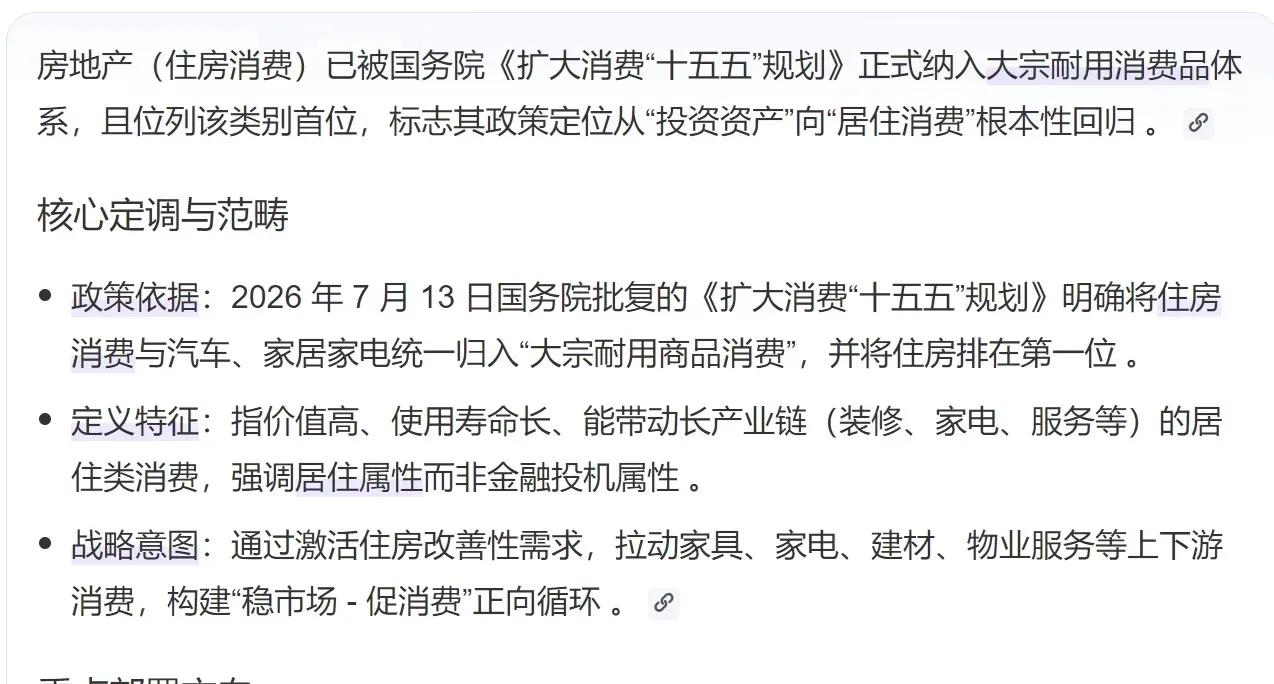

重磅定调!房地产正式划入大宗消费品,还排第一位!一句话看懂顶层大变局:房子彻底

2026-07-15 18:07

庆华自媒体

要做好“潮水退却”的准备,房价可能超出所有人的想象。最近有个词,在金融圈和地

2026-07-15 11:06

漫悠芸端的事儿

父母离异后,母亲二十八年没给过一分抚养费,我四十二岁贷款买房,银行却告知我名下有

2026-07-15 06:29

共创幸福家园

广州这五个小区的房价跌得,能让十年前买房的人哭晕在厕所。增城朱村叠溪花园,

2026-07-15 01:56

啊安筠评汽车

【成都买房必看!五大梯队红黑榜,最后两个打死别碰!】想在成都买房不踩坑?这份

2026-07-14 12:47

成都大雷说房产

高位买房并不可怕,可怕的是挣钱能力和房价一样快速下降,像这位网友一样,2023年

2026-07-13 07:22

红河热海乐乐

一位房产中介说:“见过几千个买房的人,我发现一个规律——犹豫最久的那批人,最后

2026-07-12 16:17

阅享无限人生

济南买房记。突然感觉济南的二手房市场其实也挺复杂。比如领秀城,我十五年前年来济南

2026-07-12 15:41

恨玉评

弟弟对姐姐说,我买房还差30万,你给我吧。姐姐说,你买房跟我有什么关系啊?母亲在

2026-07-12 15:30

我是锅锅侠

近乎完美的户型采光至上|优选三开间朝南☀️买房首看采光,别无他选!绝佳格局

2026-07-11 21:39

有匪君子尔尔

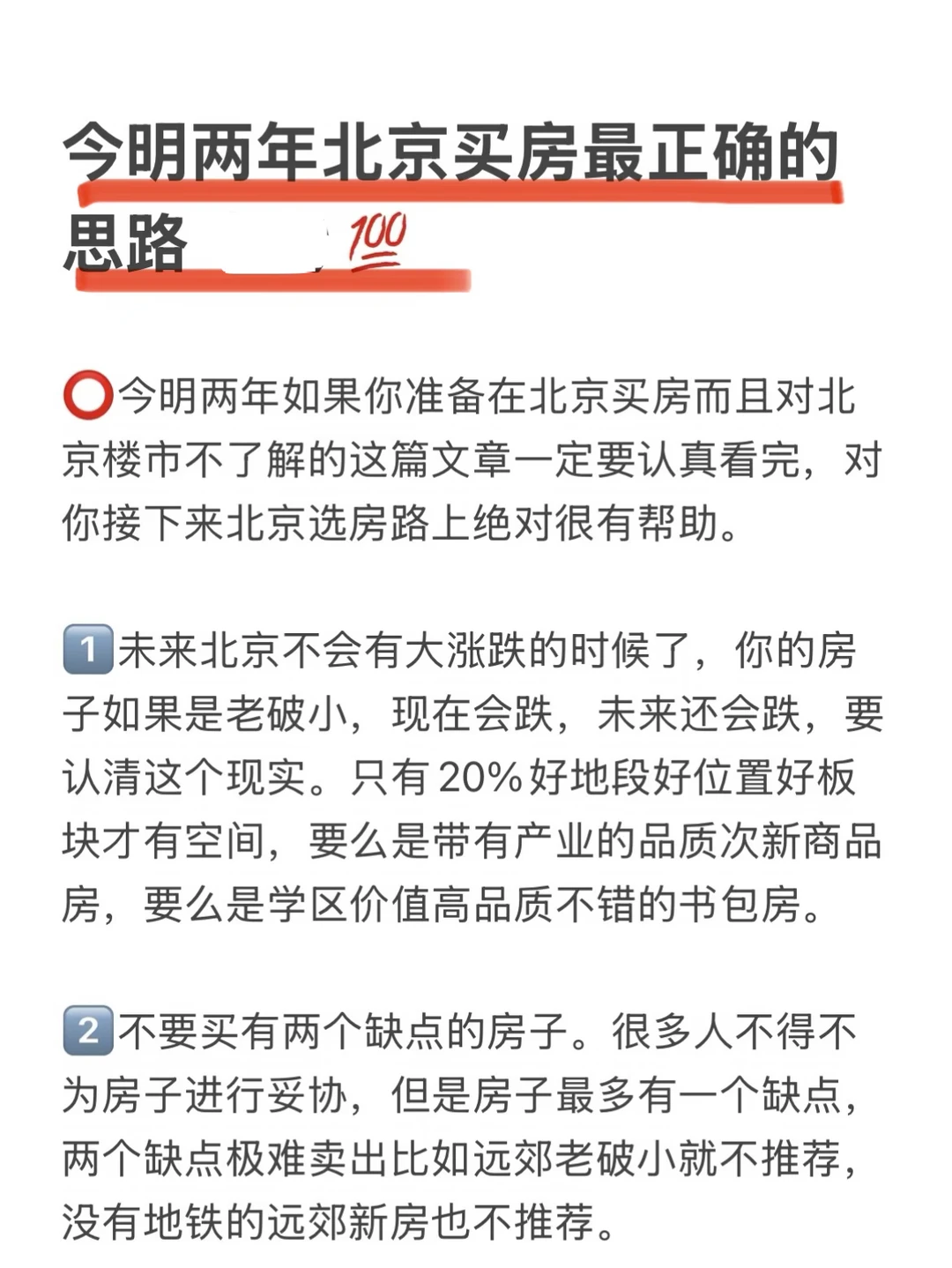

今明两年北京买房最正确的思路(九)💯

2026-07-08 15:53

安总说房

我姐,亲姐,一个妈生的第一次,说她家隔壁的房子要卖,让我买,以后我俩住一起,妈

2026-07-08 07:56

梦凡创意

我朋友,准备给儿子在成都买房,本想买个四房,可儿子只要两房,他以为儿子不想背负房

2026-07-03 16:46

月初的妖艳星光

我买房了朋友有点奇怪!!!

2026-07-02 21:17

明涵瑶戏说娱乐

热门分类

体育赛事

小说频道

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量

![一个在伦敦买房干大事!另一个被发配到了法国整天旅游[捂脸哭]她们夫妻二人的商业](http://image.uczzd.cn/967533143485907285.jpg?id=0)