导读:自动驾驶业务最大门槛,不是算法,也不是硬件,而是能够被监管部门和保险行业认可的安全数据。Waymo 的千亿美金估值,靠的正是从统计学上证明了自己比人类司机更安全。

2026开年刚满一个月,自动驾驶行业就迎来了一次地震。

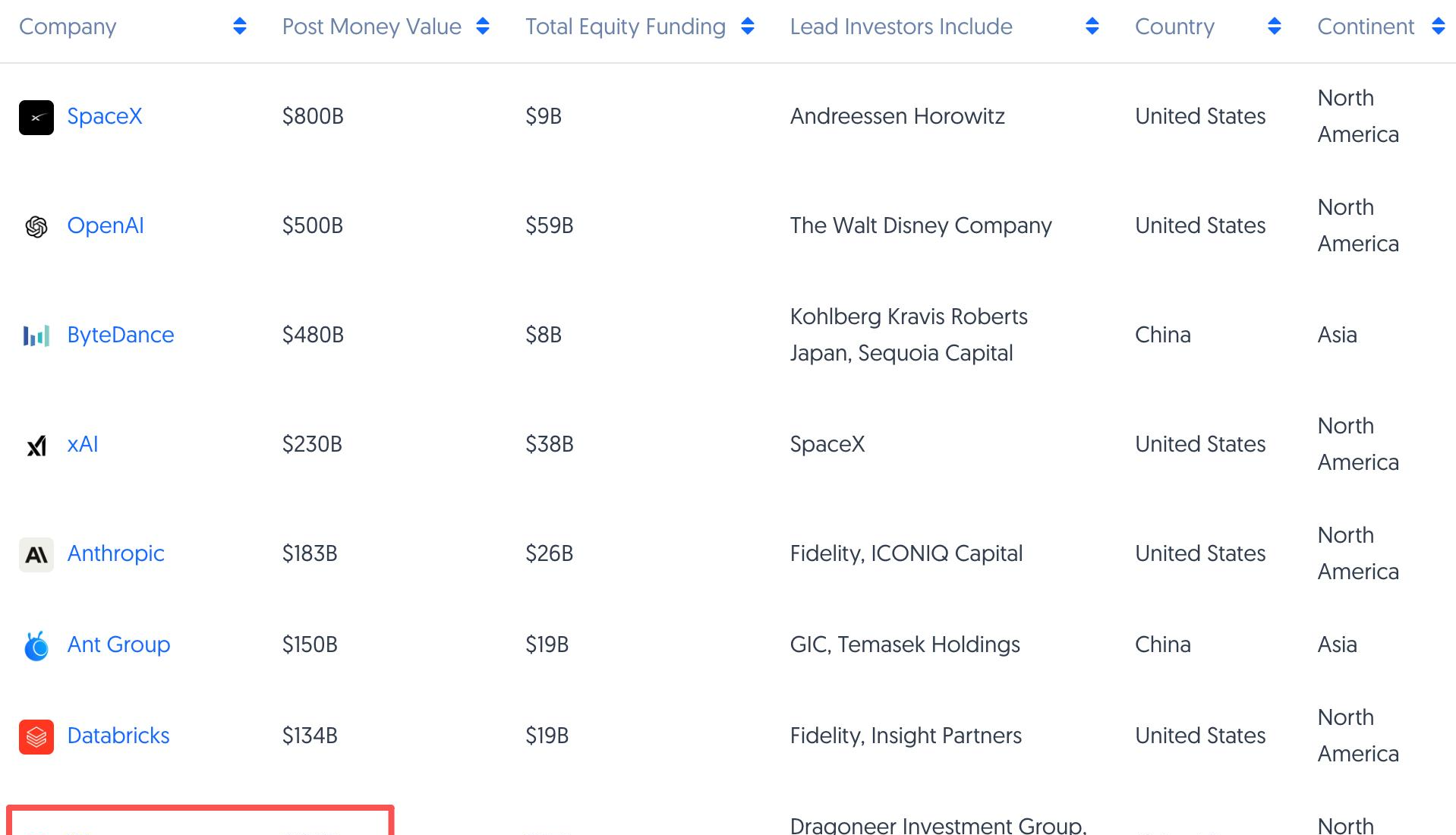

谷歌亲兄弟,Alphabet 旗下的 Waymo 宣布完成一轮高达160亿美元的融资,投后估值达到惊人的1260亿美元。这是自动驾驶企业有史以来最大规模的单笔融资,一举将 Waymo 的估值从不到两年前的450亿美元,直接拉升了近三倍。

这次的领投方除了“亲爹” Alphabet,还聚集了 Dragoneer、DST Global、红杉、a16z、穆巴达拉资本等一众全球顶级投资机构。

这标志着市场对 Waymo 的看法发生了根本转变:它不再是 Google 实验室里一个烧钱的项目,而是一个即将进入大规模商业爆发期的独立业务。

智能驾驶行业已经经历了无数次“狼来了”的炒作,资本市场为何会在此刻为一家公司写下如此巨大的支票?

Waymo 的技术最领先吗?未必。

1260亿美元买的并非单纯的技术领先,而是技术领先背后,通过十几年时间、上百亿美金投入和上亿英里真实路跑所积累起来的三重“确定性”:安全性的确定性、商业模式的确定性,以及技术路径的确定性。

智驾安全的确定性:从“感觉比人强”到“统计学碾压”自动驾驶的终极命题只有一个:安全。

在这一点上,Waymo 把安全从一个主观感受问题,变成了一个可以被量化、被验证、被保险公司精算师认可的数学问题。

根据 Waymo 公布的数据,其自动驾驶系统在超过1.27亿英里的全无人驾驶里程中,实现了比人类驾驶员低90%的重伤事故率。

这个数字不是内部宣传,而是基于与瑞士再保险(Swiss Re)等第三方机构合作分析得出的结论。保险公司不会为故事付费,只会为概率数据定价。

保险公司的数据显示,Waymo车辆的财产损失索赔频率比人类驾驶的车辆低88%,人身伤害索赔频率更是低了92%。

当保险公司愿意用更低的保费来承保 Waymo 的车队时,其安全性的商业价值就已经得到了最权威的背书。

很多用户在社交媒体上分享乘坐 Waymo 的体验,提到最多的词是“平稳”、“规矩”,甚至“无聊”。这种“无聊”恰恰是它最大的优点。Waymo 的驾驶风格就是一个永远恪守交通规则、毫无情绪波动的机器人。

这种基于海量数据验证的安全性,是 Waymo 能在美国多个城市获得监管批准、大规模部署无人出租车队的“通行证”。

它解决的不是技术问题,而是信任问题。这种以统计学证据为基础的安全性,成了最稀缺、短期内难以复制的护城河。

商业模式的确定性:从“烧钱续命”到“自我造血”如果说安全性是准入门槛,那么商业模式的闭环则是决定一家公司能走多远的核心。

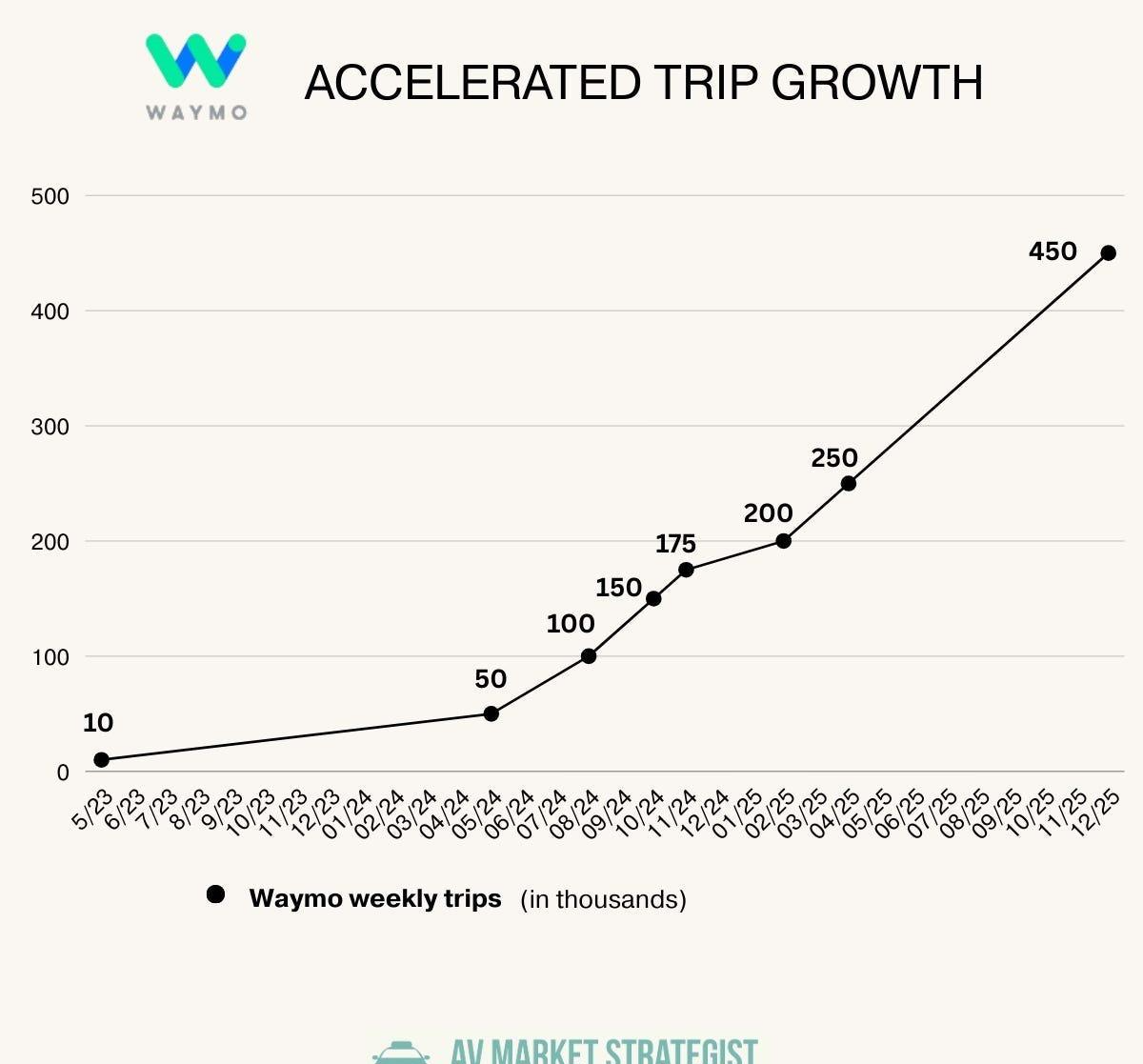

Waymo 过去一年多的运营数据,展示了一条从“概念验证”走向“规模化运营”的指数级增长曲线。

2025年,Waymo 全年完成了1500万次付费出行,是上一年的三倍多。到了2026年初,其周订单量已经稳定在40万次以上。

这意味着,Waymo 的年化订单量将超过2000万次。这个体量说明,Robotaxi 不再是少数科技爱好者的“玩具”,而是切实融入了旧金山、凤凰城等地居民的日常生活。

更具战略意义的一步,是 Waymo 与 Uber 的合作。在奥斯汀和亚特兰大,用户可以直接在 Uber 应用里叫到一辆 Waymo。

这一举动解决了 Robotaxi 商业落地中的获客成本。Waymo 无需花费巨资去教育市场、补贴用户,而是直接接入了全球最大的出行流量池。

Waymo 放弃了成为出行平台的野心,而是专注于自己最擅长的事情:成为一个稳定、高效、安全的自动驾驶运力提供商。它负责提供车辆和“AI 司机”,Uber 负责提供订单和需求匹配。这让 Waymo 的单位经济模型得以极大优化,车辆的闲置率显著降低,离盈利的拐点也越来越近。

当一家公司找到了可持续的增长引擎和清晰的盈利路径,资本市场给出的估值逻辑自然会发生变化。1260亿美元,押注的正是 Waymo 在未来十年内,成为全球城市交通基础设施核心供应商的巨大潜力。

技术路径的确定性:务实主义战胜了“技术洁癖”在技术路线选择上,Waymo 的演进体现了工程务实主义,而非某种技术信仰。

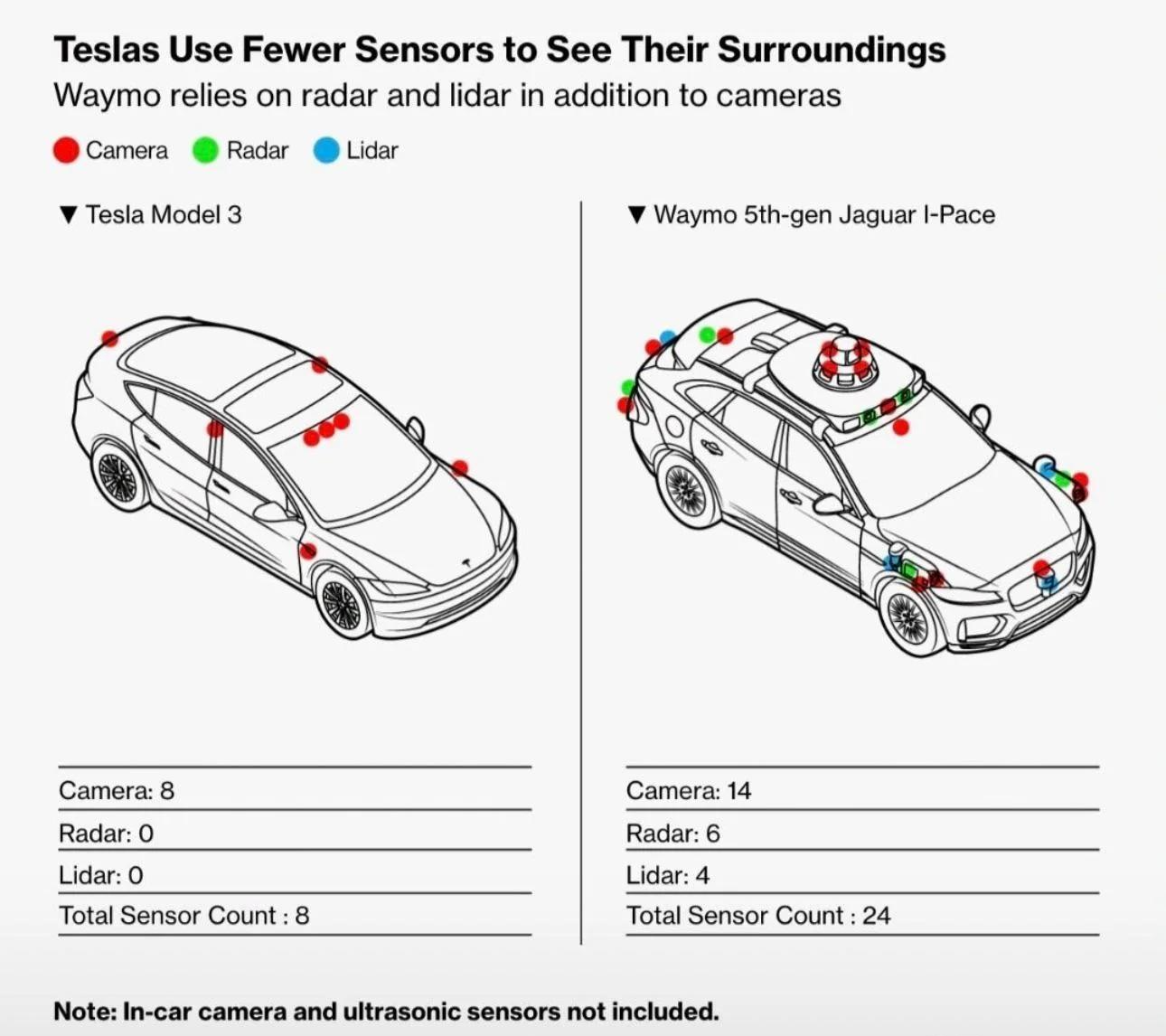

长期以来,自动驾驶领域存在着“激光雷达 vs 纯视觉”、“高精地图 vs 无图”的路线之争。Waymo 始终是“多传感器融合 + 高精地图”路线的坚定支持者。

批评者将其讽刺为“带轨道的迪士尼乐园游览车”,意指其严重依赖预先绘制的高精度地图,缺乏真正的通用智能。

但商业化落地,解决的不是一个哲学问题,而是一个工程问题。Waymo 的策略,本质上是在一个被严格定义好的运营设计域内,做到极致的安全和可靠。先在一个城市把地图跑通、把场景穷尽,再将这套模式复制到下一个城市。

事实证明,这种看似笨拙的方法,是目前唯一能实现大规模全无人商业化运营的路径。

同时,Waymo的第六代系统在传感器配置上做了一次减法。相比第五代系统,摄像头数量从29个减少到13个,激光雷达从5个减少到4个。但通过提升单个传感器的性能,实现了更强的综合感知能力。这带来了单车BOM成本的显著下降,这是大规模商业化的前提。

Waymo 的云端训练依然深度依赖母公司 Google 的 TPU 芯片和 JAX 框架。但在车端,尤其是在与极氪合作的定制车型上,Waymo 选择了英伟达的 DRIVE Thor 平台。

这表明 Waymo 放弃了在所有环节都追求自研的“技术洁癖”,采取了“云端自研 + 车端合作”的混合架构。

这些务实的技术决策,也许不美丽,但极大地加速了其第六代低成本方案的量产进程。

不确定性:地缘政治与供应链Waymo 商业化最大的风险,可能不是来自技术或竞争对手,而是地缘政治和供应链。

Waymo 实现规模化降本的关键,在于与极氪合作的专为自动驾驶设计的车型。这款车在中国设计和制造,拥有巨大的成本优势。然而,美国对中国电动汽车加征的高额关税,堵死了整车进口的道路。

为了应对这一挑战,Waymo 采取了“曲线救国”的策略:全散件组装。他们通过与汽车代工巨头麦格纳合作,在亚利桑那州建立组装厂,将极氪的车辆以零部件的形式进口,在美国本土完成最后的组装和自动驾驶系统的集成。

这一操作能否在法律和税务上被认定为“美国制造”,从而规避高额关税,将直接决定 Waymo 未来几年的扩张成本和速度。

与此同时,Waymo 也在测试基于现代 Ioniq 5 的车型作为备选方案,以建立“去中国化”的供应链备份。

当下的科技竞争,早已超越了单纯的技术和商业范畴,供应链的安全与稳定,已经成为决定企业命运的胜负手。

真正的对手:中国的智能驾驶企业在讨论 Waymo 的估值时,一个无法回避的参照系是中国。

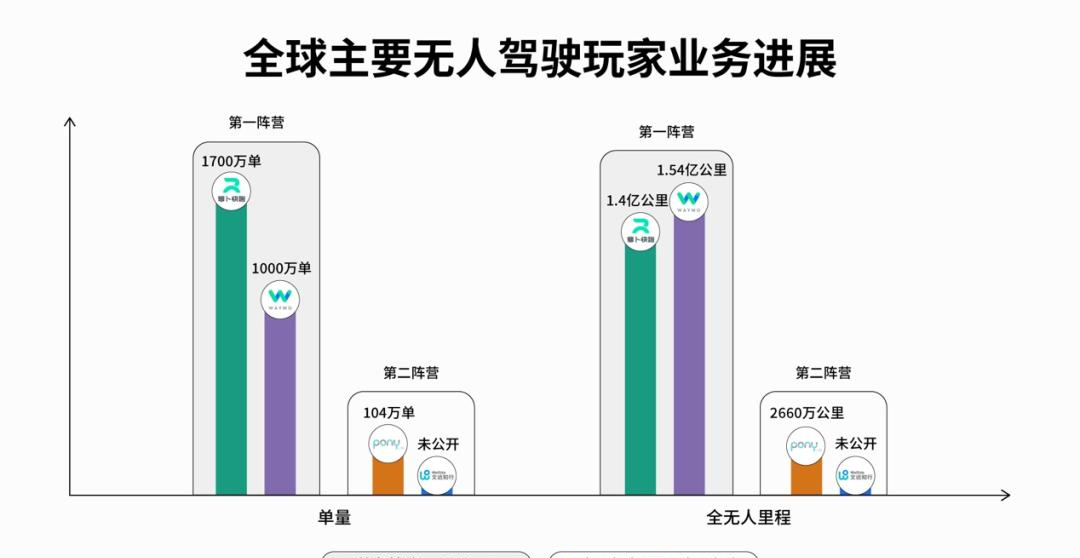

在全球 Robotaxi 赛道上,真正能与 Waymo 形成对垒的,只有中国的头部玩家,尤其是百度的 萝卜快跑。

百度在多个维度上与 Waymo 构成了有趣的镜像:

技术上,同样坚持“多传感器 + 高精地图”路线;落地上,同样在多个城市实现了大规模全无人商业化运营。百度的优势在于成本控制和规模化速度。其最新一代车型 RT6 的成本已经压缩到20万人民币左右,远低于 Waymo 的车辆成本。百度也宣称在武汉等城市已经实现了单位经济模型的打平,商业化进度在某些方面甚至领先一步。

除了百度,小马智行和文远知行也已经通过在美股和港股的上市,证明了其商业模式的潜力,并且在中东等新兴市场积极布局,走出了与Waymo不同的国际化路线。

Waymo 在西方市场凭借更透明的安全数据和先发优势占据主导,而百度则在中国市场和部分“一带一路”国家,利用成本和政策优势快速扩张。

未来,全球自动驾驶市场很可能形成中美两大技术体系并存的“双极格局”。

结论:钱投给了未来交通的基础设施回到最初的问题:Waymo 的1260亿美元估值,值吗?

如果将其看作一家普通的汽车制造商或者出行公司,这个估值无疑是过高的。但资本市场看到的是另一回事:Waymo 正在成为未来城市交通的底层基础设施。

就像今天的电网、通信网络一样,一个安全、高效、全天候运行的自动驾驶网络,其价值不可估量。

这笔160亿美元的融资,宣告了自动驾驶行业已经度过了技术验证的蛮荒时代,进入了拼运营、拼成本、拼规模的成熟阶段。

Waymo 凭借十几年如一日的枯燥积累,用无法被轻易模仿的“确定性”,赢得了这场马拉松上半场的胜利。

但下半场还有很多不确定性,智能驾驶的技术路线之争、商业运营之争,仍有好戏可看。