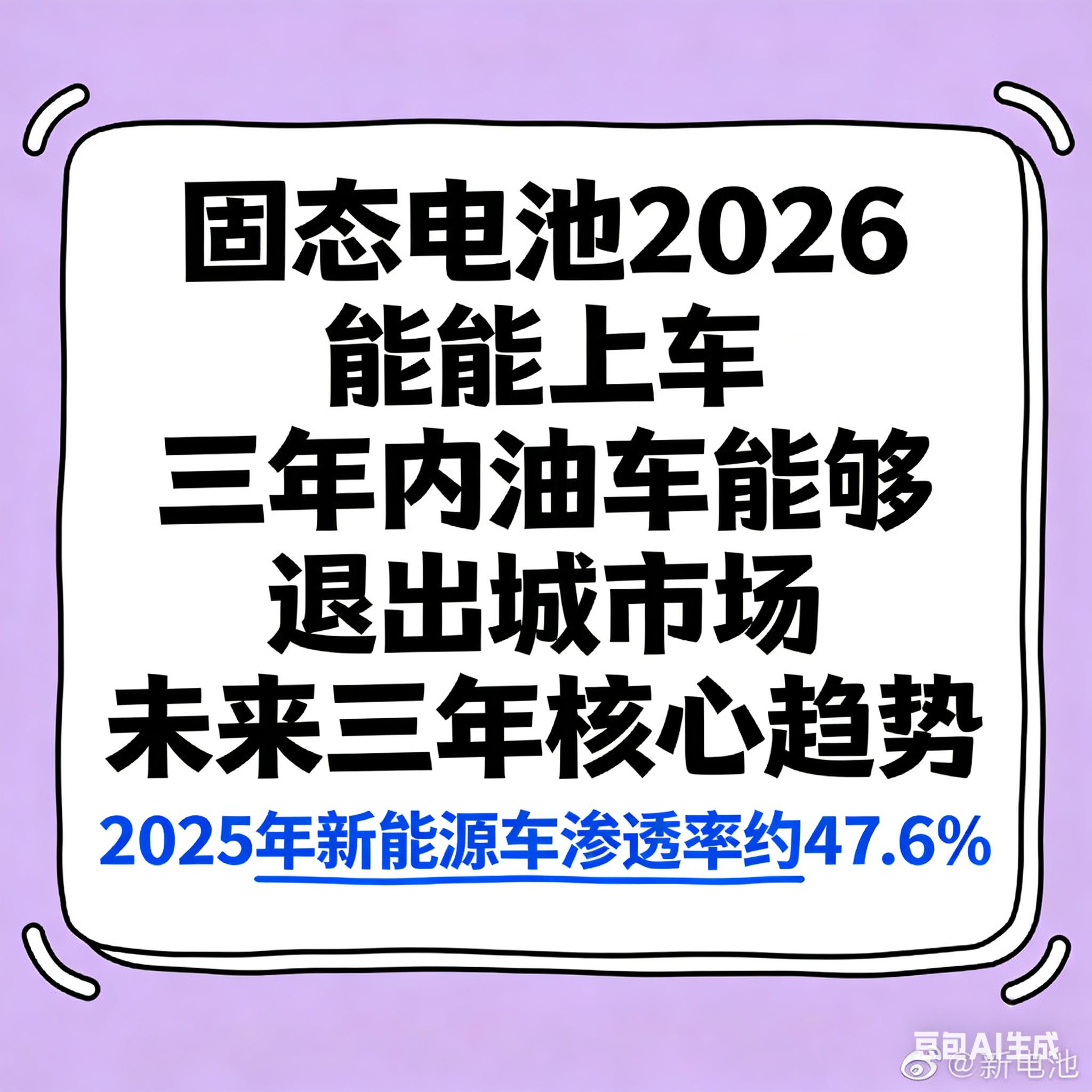

结论速览:2026年半固态电池可小批量上车,全固态仍处验证期;三年内油车不会退出国内市场,是油电共存的过渡期。

一、固态电池2026能否上车

- 半固态电池:能,小批量装车。多家车企/电池厂推进,如东风奕派(2026年9月)、广汽埃安昊铂、蔚来ET7、智己L6等,能量密度350-400Wh/kg,续航1000公里级,适配高端车型,补能更优。

- 全固态电池:2026年以样车测试为主,难大规模量产。一汽红旗、吉利等启动路试/装车验证,能量密度450-600Wh/kg,但存在成本高(约为液态3-5倍)、良率偏低(60%-80%)、固-固界面阻抗等瓶颈,量产或在2027年后,先高端车型应用。

- 关键限制:成本、良率、供应链、标准体系尚未成熟,2026年以“半固态先行、全固态跟进”为主线。

二、三年内油车能否退出国内市场

- 结论:不能,将呈“销量收缩、存量庞大、区域分化”的共存格局。

- 销量层面:2025年新能源车渗透率约47.6%,2026-2028年预计60%-70%,油车仍有**20%-30%**份额,不会归零;混动为重要过渡,部分车企停售燃油车但非全行业统一政策。

- 存量与基建:国内燃油车保有量超3亿辆,使用周期15-20年,全面退出至少到2040-2050年;三四线及农村充电设施覆盖率不足,燃油车仍有刚需场景。

- 政策节奏:无全国统一禁售时间表,海南2030年禁售燃油新车,一线城市公共领域先行,私家车退出更缓,商用车转型周期更长 。

三、未来三年核心趋势

- 2026:半固态小批量装车,油车份额下滑但仍有25%-30%,混动持续走俏。

- 2027-2028:半固态渗透率提升,全固态中试成熟;油车份额降至15%-20%,混动仍是主流过渡选择,充电基建加速完善。

- 替代节奏:公共领域、一线城市更快,三四线及农村更慢,商用车转型滞后 。

评论列表