两家韩国公司,一个季度赚了4000亿人民币。不是4000亿韩元,是4000亿人民币。三星和SK海力士加起来,三个月挣的钱超过了很多国家一整年的财政收入。而他们靠的既不是人多,也不是地便宜,就一招——你做不出来的东西,我能做。

这笔钱不是拧螺丝拧出来的。三星和SK海力士就干了一件事:HBM高带宽内存,全球能大规模稳定供货的,数来数去不超过三家,韩国占了两家。英伟达想搞大模型?排队。微软、Meta想搞?也排队。SK集团会长崔泰源去美国见黄仁勳,当面说了句大实话:“抱歉,我们供应不够。”

当你做的东西别人死活做不出来,你就不只是供应商了,你是定规矩的人。GPU再强,没有HBM就是空壳。一台AI服务器的内存配置,顶八九台普通服务器,光HBM这一块的价值,就超过传统服务器整机的总和。谁卡住HBM,谁就卡住整个AI产业链。三星和SK海力士,现在就是掐脖子的那只手。

三年前可不是这样。2022年行业寒冬,SK海力士内部吵翻了,财务部门说赶紧砍掉HBM项目保现金流。联席CEO郭鲁正拍了桌子:不砍,反而追加30%预算。他把公司押在了一条还没被市场验证的路上。三星也咬着牙,亏着钱启动了HBM4研发。赌对了,就是今天;赌错了,底裤都输光。

现在回头看郭鲁正当年的决定,道理其实很简单:行业最冷的时候,恰恰是最该往里砸钱的时候。等所有人都回过神来了,机会窗口已经关上了。SK海力士今年全年的HBM产能,去年底就卖光了,现在下单得等到明年。三星也一样,货还没下线就被抢完了。

有意思的是,赚得最多的人反而最不踏实。崔泰源一边数钱一边警告:内存短缺可能持续到2030年,但也可能突然变成1000亿美元亏损。他不是在谦虚。AI这行赢者通吃,一次技术判断失误,整个帝国就能翻船。HBM5、HBM6已经在路上了,谁都不敢说自己永远是赢家。

三星的李在镕更反常。利润创了历史新高,他不但没庆祝,反而把2000名高管叫来开会,说这是“恢复竞争力的最后机会”。他还翻出父亲17年前提的“夹心危机”——前有日本,后有中国。现实确实扎心:HBM份额落后SK海力士,代工落后台积电,消费电子被中国企业追着打。

这种危机感不是矫情。韩国经济已经被芯片绑死了——半导体出口占比从一年前的16.3%飙到34.7%,5月上旬更是冲到46.3%。穆迪都急了,问韩国是不是太依赖一个行业了。一旦存储周期逆转,整个国家经济跟着地震。有教授说得直白:系统性风险前所未有地集中在一个行业上。

与此同时,中国厂商也没闲着。长江存储一季度营收突破200亿,NAND全球市占率超过10%,离全球第三就差一步。长鑫成了中国第一、全球第四的DRAM厂商。再建两座工厂,产能翻倍。下游客户已经开始先打款后排产——这种待遇,以前只有韩国两家才有。

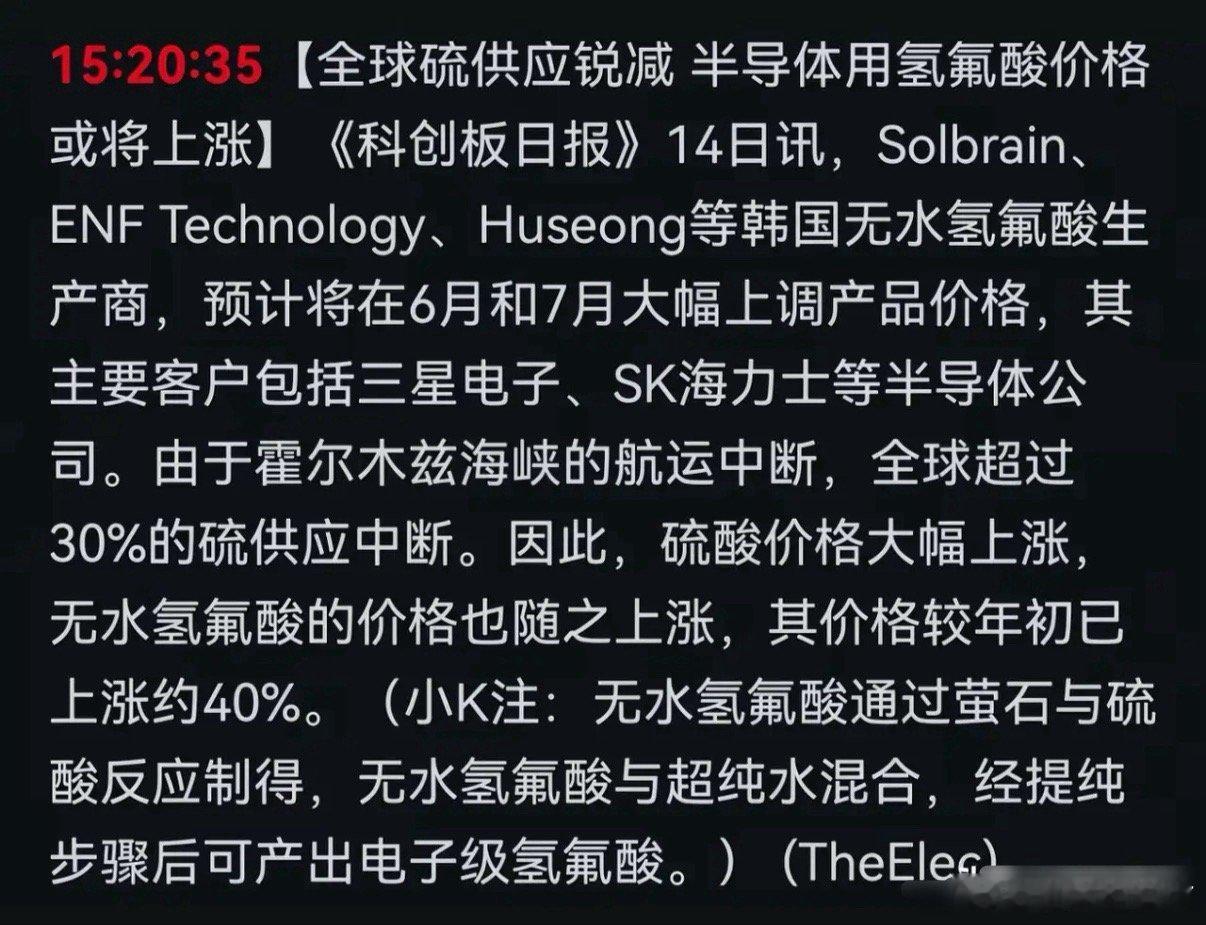

但差距依然大到让人清醒。一季度全球存储七巨头合计大赚6500亿人民币,67%的利润被韩国两家卷走,国产厂商只喝了口汤。长鑫的DRAM工艺受设备禁运限制,落后韩国三代。美国MATCH法案把长江和长鑫挡在关键设备门外。国产存储要上牌桌,缺的不是决心,是时间和积累。

钱赚到了,怎么分却炸了锅。SK海力士人均奖金算下来可能高达320万人民币,“在海力士上班”成了相亲市场的金字招牌,甚至冒出个新词叫“海医齿韩”——海力士员工排在了医生前面。三星这边,因为待遇差太多,约200名核心员工已经跳槽去了海力士。工会放话:要拿营业利润的15%做奖金,不然5月21日起罢工18天。

外包工人和下游中小企业被完全挡在门外,一分钱红利都分不到。韩国副总理已经在高层会议上点名批评这种分配模式。一个产业繁荣到极致的时候,怎么分蛋糕,比蛋糕有多大更扎心。这场盛宴的下半场,可能不是技术竞赛,而是分配战争。