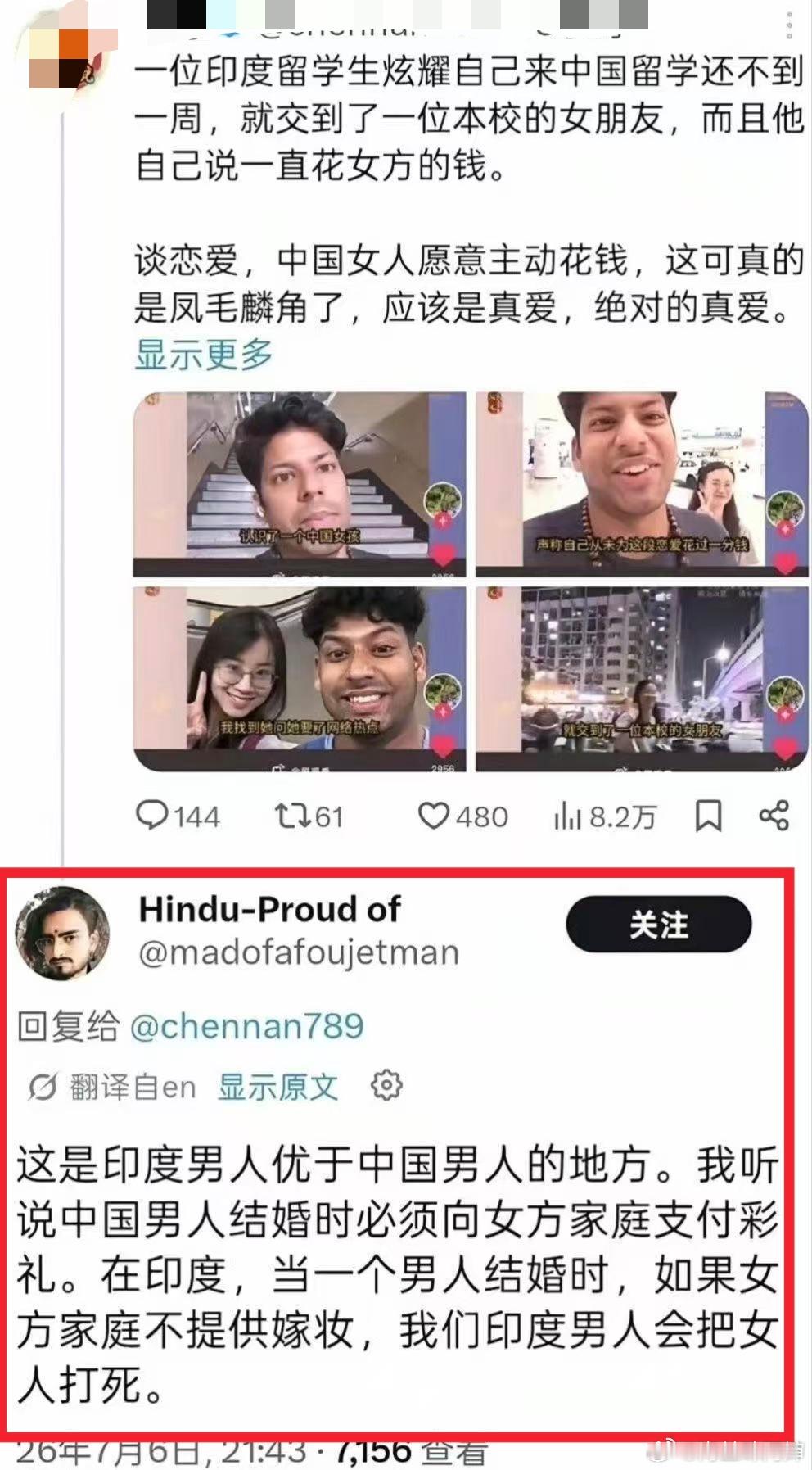

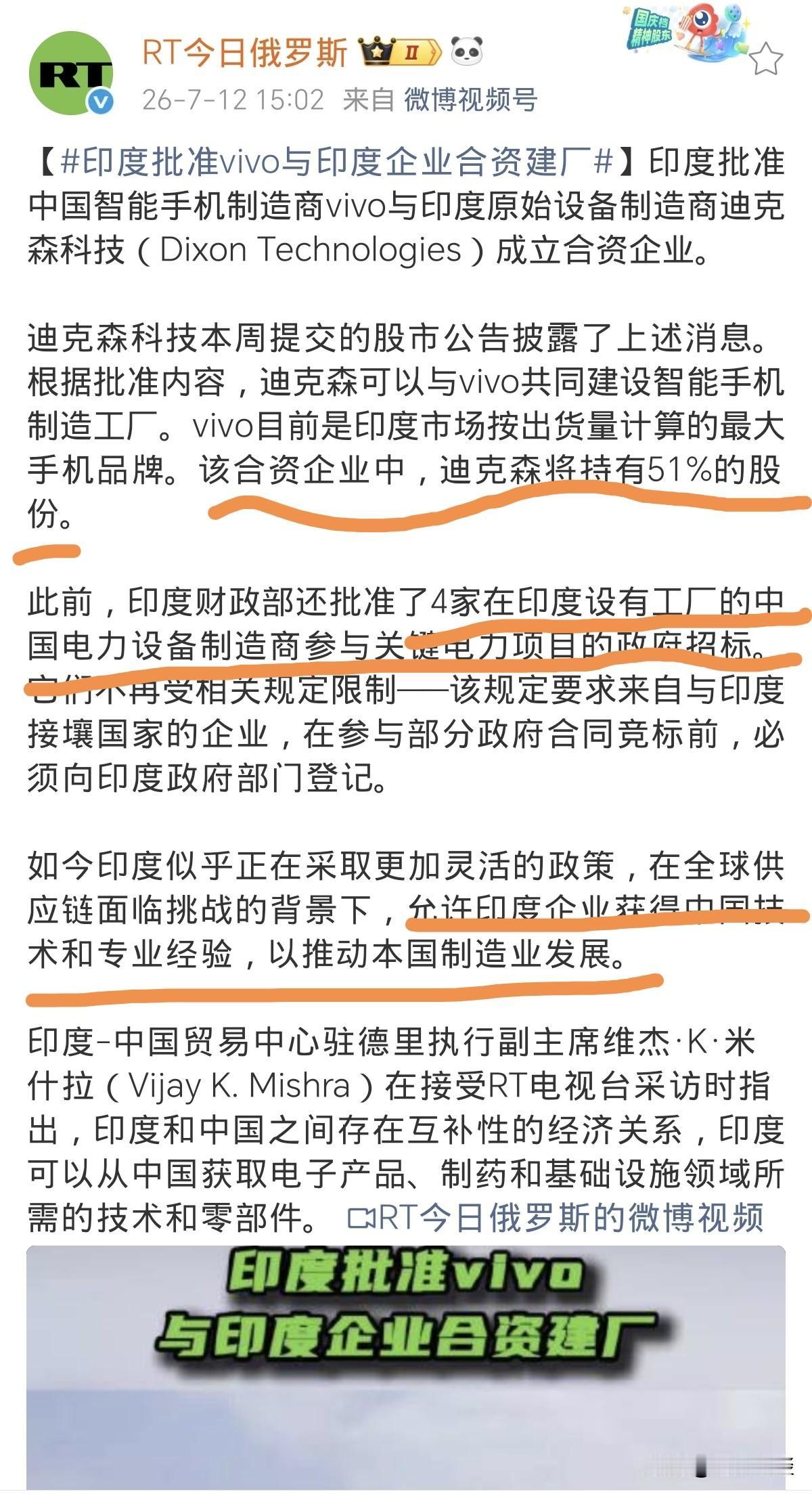

标签: 印度

印度布拉莫斯导弹公司前掌门人米仕拉博士,近日对着媒体抛出一个惊人论断,直接给“

印度布拉莫斯导弹公司前掌门人米仕拉博士,近日对着媒体抛出一个惊人论断,直接给“中国仿制布拉莫斯导弹”的说法定了调。最近,印度布拉莫斯航空航天公司的前掌门人苏迪尔·库马尔·米什拉博士在接受俄罗斯卫星通讯社采访时,抛出了一个相当有底气的观点。他直言外界完全没必要担心中国会逆向仿制布拉莫斯导弹,因为这款导弹的技术复杂度远超想象。按他的说法,就算直接把一枚完整的导弹和全套设计图纸摆在中国人面前,想要真正吃透技术、实现量产,少说也得三四十年时间。这番话一出,立刻在防务圈引发了不小的讨论。很多人第一反应是,这位前负责人是不是太自信了?毕竟中国军工这些年的逆向工程能力有目共睹,从战机到舰船再到导弹,很多装备拿到手之后,用不了多久就能搞出自己的版本。要理解他的底气从哪来,得先搞清楚布拉莫斯到底是款什么样的导弹。这款导弹不是印度从零开始单干的产物,而是1998年印度和俄罗斯成立合资公司联合研发的成果。名字也很有意思,“布拉”取自印度的布拉马普特拉河,“莫斯”取自俄罗斯的莫斯科河,两条河拼在一起,象征着两国的技术合作。合资公司里印度占股50.5%,俄罗斯占49.5%,最初总投资2.5亿美元。技术底子上,布拉莫斯脱胎于俄罗斯的P-800“宝石”超音速反舰导弹,也就是北约代号SS-N-26的那款。俄方主要负责弹体设计、冲压发动机这些核心动力部分,印度负责制导系统、软件算法和后期的集成工作。经过二十多年的迭代,现在已经发展出陆基、海基、空射、潜射多个版本,是印度三军通用的主力打击武器。米什拉之所以说难复制,核心原因集中在几个方面。首先是冲压发动机的技术门槛。布拉莫斯是两级推进结构,第一级固体助推器把导弹加速到超音速,然后分离,第二级液体冲压发动机接力,把导弹推到2.8到3马赫的巡航速度。冲压发动机看着原理不复杂,但真正要做到稳定工作、适应各种高度和速度工况,材料、工艺、控制算法每一环都差不得。尤其是长时间超音速飞行带来的高温、振动问题,没有大量试验数据积累根本搞不定。其次是制导与飞控软件。米什拉在采访里特别强调,导弹的嵌入式软件系统非常复杂,不是光靠拆硬件就能看懂的。布拉莫斯全程超音速飞行,末段还能降到10米左右的高度贴地突防,飞行过程中还要变轨、规避防空系统,这背后需要极其精密的飞控算法和导航系统。这些代码逻辑藏在芯片里,就算拿到硬件,想逆向还原出完整的软件体系,难度极大。还有就是整个系统的集成能力。一枚超音速巡航导弹不是把零件攒起来就行,弹体气动、动力系统、制导系统、战斗部,几百个子系统要协同工作,差一点都不行。布拉莫斯从2001年首次试射到现在,做了一百三十多次试验,一点点打磨出来的工程经验,是图纸上写不出来的。不过话说回来,米什拉这番话虽然有技术层面的依据,但多少也带着点印度军工一贯的宣传色彩。毕竟布拉莫斯现在正处在大力开拓国际市场的阶段,菲律宾、印尼都已经签了采购合同,还有十几个国家在洽谈。这个时候前负责人出来强调导弹技术门槛高、别人抄不走,本身也是一种品牌背书,能增强采购国的信心。而且这里面还有个很有意思的反差。印度自己搞逆向工程的水平,其实一直不太拿得出手。就拿防空导弹来说,上世纪八十年代印度就开始仿制苏联的萨姆-3,项目名叫“阿卡什”,结果硬生生搞了三十二年才正式列装,刚服役技术就已经落伍了。同样是和俄罗斯合作,布拉莫斯搞了快三十年,国产化率也就百分之七十五到八十左右,核心的冲压发动机和一些关键传感器,还是得从俄罗斯进口。反观中国军工,早就走过了单纯逆向仿制的阶段。别说冲压发动机这种技术,更难的超燃冲压发动机、乘波体高超音速武器都已经搞出来了。中国的超音速反舰导弹、巡航导弹型号繁多,技术路线也很成熟,根本没必要花几十年去抄布拉莫斯。从技术代差上讲,中国现役的很多导弹,在射程、制导精度、突防能力上,并不比布拉莫斯差,甚至在高超音速领域还领先不少。米什拉博士作为项目亲历者,对这款导弹有感情、有信心很正常。但如果真觉得中国需要花三四十年才能复制,恐怕就有点低估对手了。军工技术的比拼,说到底是整个工业体系和科研能力的较量。逆向工程从来不是简单的照猫画虎,没有完整的材料、电子、精密加工产业链支撑,就算有图纸也造不出来;反过来,要是体系足够强大,很多东西看一眼就能明白大概,根本不需要花那么久。如今布拉莫斯还在继续升级,NG轻量化版本、高超音速版本都在研发当中。印度想要真正掌握核心技术、实现完全自主,还有很长的路要走。与其操心别人会不会抄,不如先把自己的国产化率提上去,把核心技术真正握在自己手里,那才是真的不怕别人复制。

一群在中国的印度小哥,镜头一开,手机晃晃悠悠地对着自己的脸。背景是国内再普通不

一群在中国的印度小哥,镜头一开,手机晃晃悠悠地对着自己的脸。背景是国内再普通不过的街景,他汉语说得磕磕巴巴,但眼神里全是戏,冲着屏幕大声喊:“不去日本,不去美国,更不回印度!”话音没落,紧跟着一句才是重点:“就留在中国,找个中国老婆!”视频发出去,底下瞬间就炸了。有人打出一串省略号,有人直接问他是不是没睡醒。一条条评论飞快地往上滚,像是烧开的水,屏幕这头都能感觉到那股热气。但你以为这只是网上说说?转头就有人爆料,说这事儿早就不是段子了。每年,都有成千上万的中国姑娘,真就带着印度老公,提着行李箱,浩浩荡荡地回国定居。流程都走顺了,先结婚,再办手续,最后直接把家安在中国。说白了,人家可能不是单纯喜欢这个地方,而是实实在在地选择了一种看得见、摸得着的生活方式。

真正的傲慢,往往不诉诸于口,而是藏在细枝末节里。网传一支日本代表团抵达印度,

真正的傲慢,往往不诉诸于口,而是藏在细枝末节里。网传一支日本代表团抵达印度,落地后的第一件事,是清点随行空运来的一箱箱饮用水,它们在酒店堆成小山。一位官员刷牙时,如临大敌般避开水龙头,从行李箱翻出矿泉水漱口。到了正式会议,印度东道主满腔热情地奉上本地香茗。日方代表礼貌微笑,摆手婉拒,紧接着“咔哒”一声,拧开了自带的瓶装水。这声脆响,像一记无形的耳光,让东道主的笑容僵在脸上,局促得不知所措。看着这一幕,我脑海中只有一个疑问:既然滴水不沾,那国宴上的精美佳肴,总不能也是用自带水洗出来的吧?有些嫌弃,虽然永远无法宣之于口,却全藏在那一声声干脆利落的拧瓶盖声里了。

![这也是让人无语了[抠鼻]](http://image.uczzd.cn/14091466570844553899.jpg?id=0)