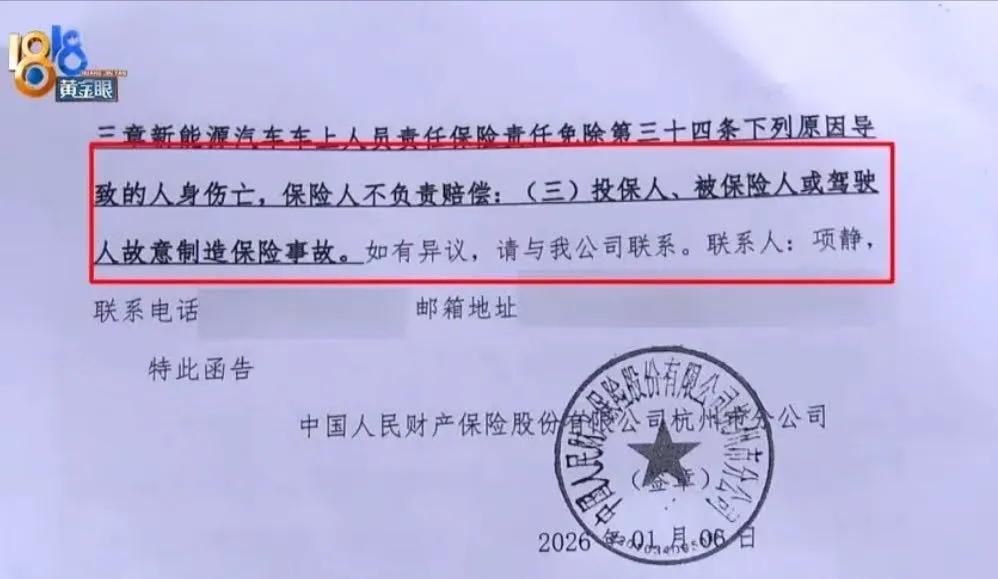

“我有病啊,我拿命骗保?”男子奥迪A6开进池塘,保险公司拒赔说“故意”!网友炸了 安徽六安那个冬日下午,村口的池塘边本来安静得很,突然“轰”一声闷响,一辆黑色奥迪A6L直接冲进水里!几秒后,一个男人从车窗里连滚带爬挣扎出来,浑身湿透,瘫坐在岸边直喘气。 这人就是朱先生,这辆奥迪的主人。他后来回忆说,当时开车回老家看摔断胳膊的老妈,路过村口土坡时手机响了,他弯腰去捡副驾上的手机,结果手忙脚乱,脚不知道怎么就踩到了油门,车子猛地冲出去,等他反应过来,已经在水里了。万幸的是,之前在村口碰到个老乡递了根烟,他车窗没关严,这成了他的“生命通道”。 40多万的车就这么泡汤了,朱先生心疼得不行,但转念一想自己买了全险,能赔36万多,好歹不算血本无归。他当时还安慰自己:人没事就好,车没了再赚。 可他万万没想到,接下来的事比车子落水还让他心凉。报完保险后等了几个月,今年1月6日,他等来一份《拒赔通知书》。拒赔理由:驾驶人故意制造保险事故。 朱先生当场就炸了:“我有病啊?我拿命骗保?好好的车我干嘛开进池塘?我差点淹死在里面!”他赶紧打电话质问保险公司,对方客服语气平静得很:“朱先生,我们是根据第三方鉴定报告得出的结论。” 朱先生要来看那份“神秘文件”,看完整个人都不好了。报告上说:事故路段是连续弯道,路面才2.7米宽;车辆在无外界干扰下出现大角度右转;躲开了路边一根木棍,以近乎垂直角度入水;落水角度36.6度,前轮转角27.8度,方向盘转角超过250度,属于“大幅度打方向”;这种操作“违反驾驶常态”,和他说的“弯腰捡手机导致失控”不符;另外,这车购置价43万,保额36.65万,但同款二手车才卖25到30万,保额远高于市场价,综合判断落水过程存在故意嫌疑。 朱先生看完又气又冤:“我去年刚花5000多换的四条新胎,车才开三年,我骗保?我图啥?背上骗保罪名?连命都差点没了!警方都没立案,你们保险公司倒先给我定罪了?” 这事传到网上,网友直接炸锅。有人说:“保险公司是法官吗?凭一份报告就说人家骗保?”也有人问:“警方都没认定是故意,保险公司凭什么拒赔?”更多人吐槽:“以后是不是所有单方事故,保险公司觉得奇怪就能拒赔?那我们买保险的意义是啥?” 从法律角度讲,这事还真没那么简单。《保险法》明确规定,保险公司认为投保人故意制造事故,得拿出实打实的证据。可这份鉴定报告只能说明车辆当时的物理状态,什么角度啊转角啊,根本证明不了朱先生当时的“主观故意”。再说了,骗保是刑事犯罪,得公安机关侦查、检察院起诉、法院判决,保险公司一个商业机构,拿着一份报告就给人“定罪”,这合适吗? 还有个点特别扎心:保险公司说保额比二手车价高,所以有骗保嫌疑。可这保额是按朱先生投保时的车价算的,新车落地43万,开了三年折旧后保额36万多,这很正常啊。总不能说“你的车现在不值那么多钱,所以你想骗保”吧?那以后车主是不是都得主动降保额,免得“嫌疑太大”?更让人无语的是,朱先生买车险时,保费是按36万多的保额交的,现在出事了,保险公司却说“你这车不值这么多钱”。收钱的时候按高的收,赔钱的时候按低的算,这道理到哪儿都说不过去。 朱先生现在晚上睡不着,一闭眼就是车子往下沉的画面。他说最心寒的不是拿不到钱,而是差点丢了命,却被当成骗子。他反复问:“如果这都不算意外,那什么叫意外?是不是以后只要保险公司觉得‘有点奇怪’,就能说我是故意的?” 目前,朱先生已经决定起诉保险公司。这事最后怎么判,咱们拭目以待。但不管结果如何,这件事给所有车主提了个醒:买车险多看看条款,出险多留个心眼。因为关键时刻,能保护你的除了保险公司,还有法律。 最后问一句:你觉得,保险公司该不该赔? (来源:综合自网络新闻)