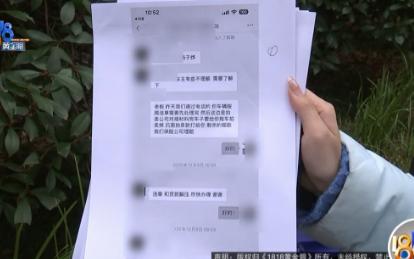

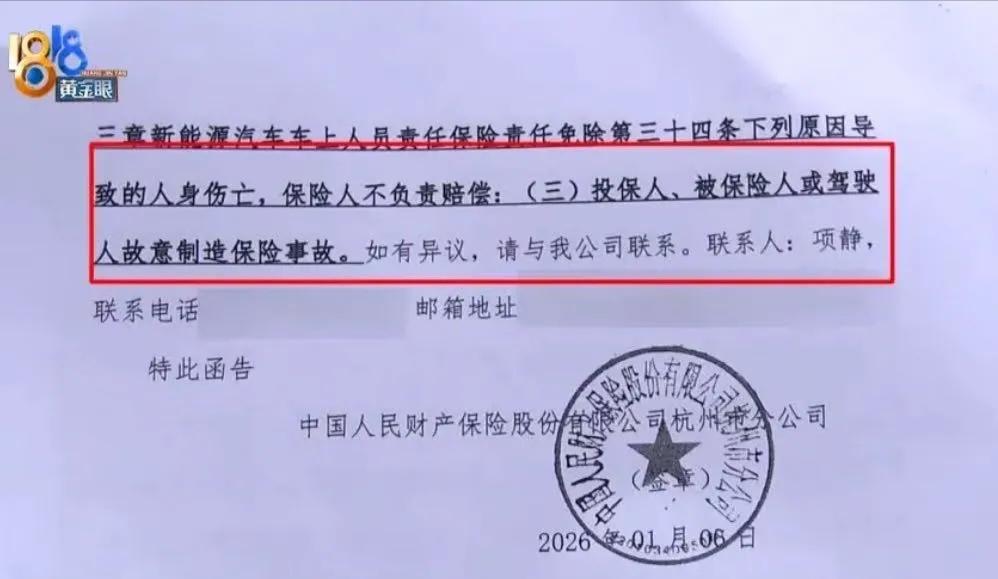

“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了,按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。 换谁碰到这事儿都得懵,好好的车开进池塘,人没事已是万幸,想着有全车险能兜底,结果保险公司一句话,直接把人浇得透心凉。这男子是杭州做小生意的,平时打拼不容易,43万买的奥迪A6L,开了三四年,一直爱惜得很,去年还特意花五千多换了四条新轮胎,怎么看都不像会故意毁车的人。 事发那天,他想着老家母亲胳膊刚摔断没多久,就抽时间开车回去探望,哪曾想半路出了意外。老家的路不比城里,是条宽约2.7米的连续转弯混凝土路,路况一般。开到一个坡道上时,他的手机突然滑到了副驾驶那边,下意识就弯腰去捡,脚下没注意,一脚踩在了油门上,车子瞬间失控,直接冲下路边,一头扎进了旁边的池塘里。 好在之前给路边老乡递烟时,主驾车窗没关严,车子刚冲进水里就熄了火,他来不及多想,赶紧从车窗爬了出来,虽说喝了不少水,受了点惊吓,但人没什么大碍。缓过神来,他第一时间联系了保险公司,想着自己买了全车险,车子泡水报废,按合同约定能赔36万,多少能减少点损失。 保险公司的人很快就到了现场,勘察、拍照、做记录,一套流程走下来,还说要等车子打捞上来再进一步处理。那天晚上八九点钟,车子才被打捞上来,浑身湿透,里面的零件早就泡坏了,明眼人都能看出来,这车已经彻底报废,没有修复的价值。 接下来的半个月,一切都显得很顺利。保险公司的工作人员主动联系他,问他车子有没有贷款,还让他赶紧把剩余的贷款还清,把车辆绿本寄过去,说等车子拍卖后,剩下的尾款由保险公司理赔。他没多想,赶紧按要求还清了贷款,把绿本寄到了老家的保险公司,就安安心心地等着理赔款到账。 直到2025年12月26号,保险公司的工作人员还跟他说,调查公司那边的调查报告很快就出来,没什么大问题,等反馈给浙江的承保公司,没问题就安排打款。他当时还挺庆幸,觉得自己没白忙活,可没想到,这竟是他离理赔款最近的一次。 今年1月6号,他收到了杭州承保公司寄来的拒赔通知书,上面明明白白写着,车辆不属于保险责任赔偿范围,理由是他故意制造保险事故。他拿着通知书彻底懵了,反复打电话问保险公司,到底凭什么说自己是故意的,对方给出的理由,让他更无法接受。 保险公司说,他们委托了第三方机构做了鉴定,鉴定报告显示,他的车子落水过程很反常。事发时,车子在没有外界干扰的情况下,大角度右转偏移,还精准避开了路边的木棍,以接近垂直岸边的姿态落水,落水角度36.6度,方向盘转角超过250度,这种大幅度的转向操作,和他说的“弯腰捡手机误踩油门”根本对不上。 更关键的是,保险公司一口咬定,他的车损险保额有问题。他的奥迪A6L当年花43万买的,车损险保额定的是36万多,但同期同款的二手车市场价只有25到30万,保额远高于市场价值,这就有了故意骗保的动机——毕竟理赔款比车子现在的实际价值还高,换谁都可能动歪心思。 他当场就反驳,自己的车才开三四年,车况一直很好,刚换了新轮胎,怎么可能故意把车开进池塘?就算保额高,也是当初投保时保险公司审核通过的,保费也是按36万的保额交的,现在出事了,反而说保额太高,怀疑他骗保,这根本说不通。可保险公司态度强硬,不管他怎么解释,都只说“不服就去告”。 其实很多人不知道,车损险保额高于市场价值,本身并不违法。根据《中华人民共和国保险法》第五十五条,投保人和保险人约定保险标的的保险价值并在合同中载明的,事故发生时就以约定的保险价值为赔偿标准;如果没约定,才按事故发生时的实际价值算。而且就算保额超过实际价值,也只是超过部分无效,保险公司应该退还相应保费,不能直接以此为由拒赔。 保险公司真正的理由,是把保额过高和事故的反常形态绑在了一起,认为他有骗保的动机和行为。可问题在于,鉴定报告只能证明车辆操作反常,却不能直接证明他是故意的——弯腰捡手机时慌乱中误操作,也有可能出现异常转向,不能仅凭技术数据就断定是故意制造事故。 反过来想,保险公司审核保额时,难道不该核实车辆的实际价值吗?当初收保费的时候,按36万的保额收取,出事了却以保额过高为由怀疑骗保,这是不是有点“双标”?而且仅凭第三方鉴定的间接证据,就一口咬定车主故意骗保,拒绝理赔,是不是太草率了? 到底是男子真的故意骗保,还是保险公司为了拒赔找借口?毕竟理赔款不是小数目,双方各执一词,最终只能靠法院来判定。但这件事背后,反映出的车险理赔纠纷问题,值得每个人深思。 投保时笑脸相迎,理赔时百般推诿,这样的保险公司,怎么能让消费者安心?

评论列表