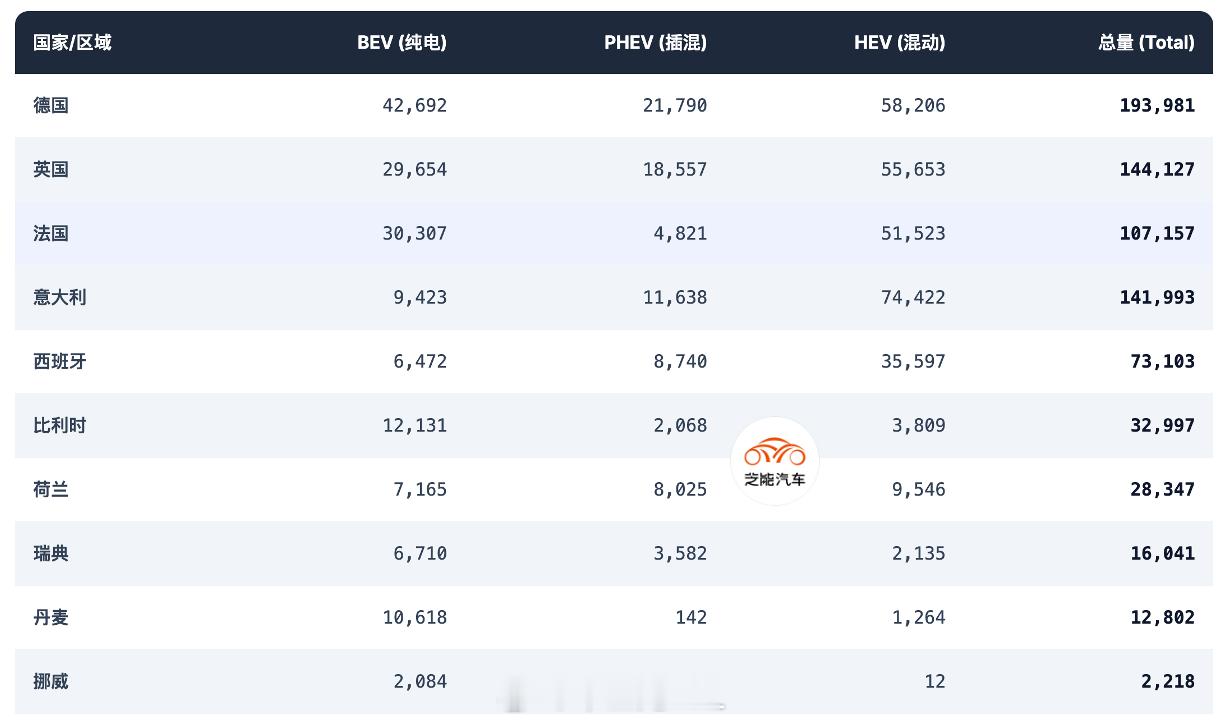

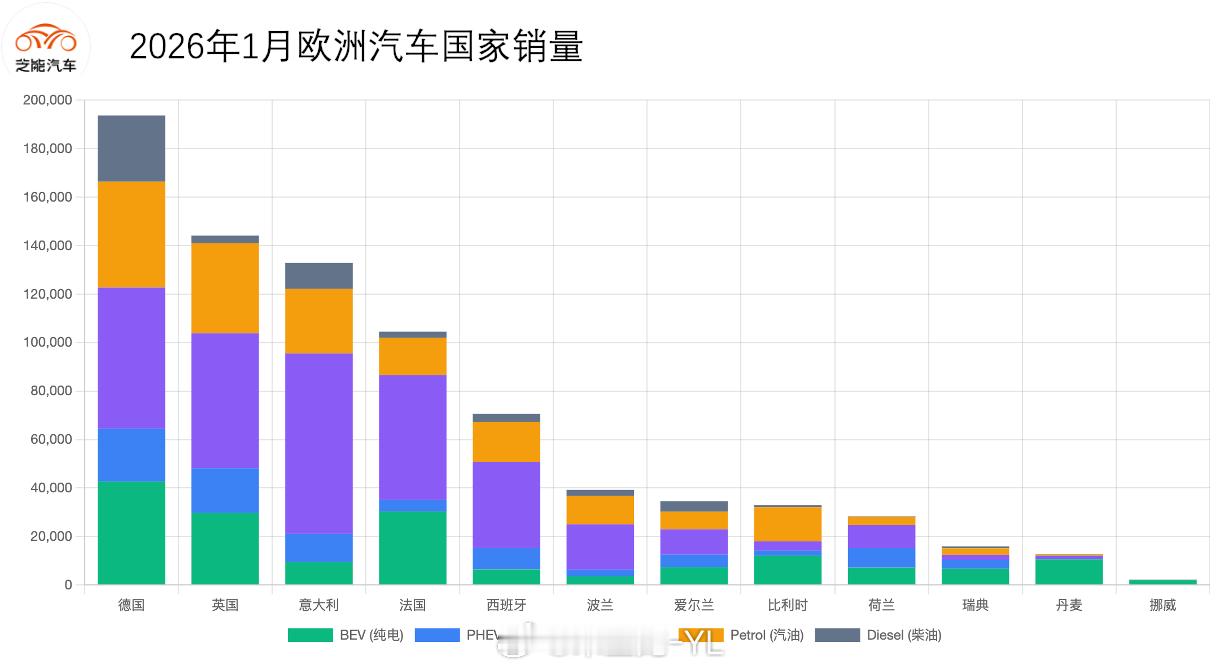

2026年1月,欧洲整体新车注消了达到96.1万辆,下降3.5%。欧盟本体销量为799,625辆,英国144,127辆,德国(193,981辆)、意大利(141,993辆)、法国(107,157辆)、西班牙(73,103辆)构成核心汽车市场。

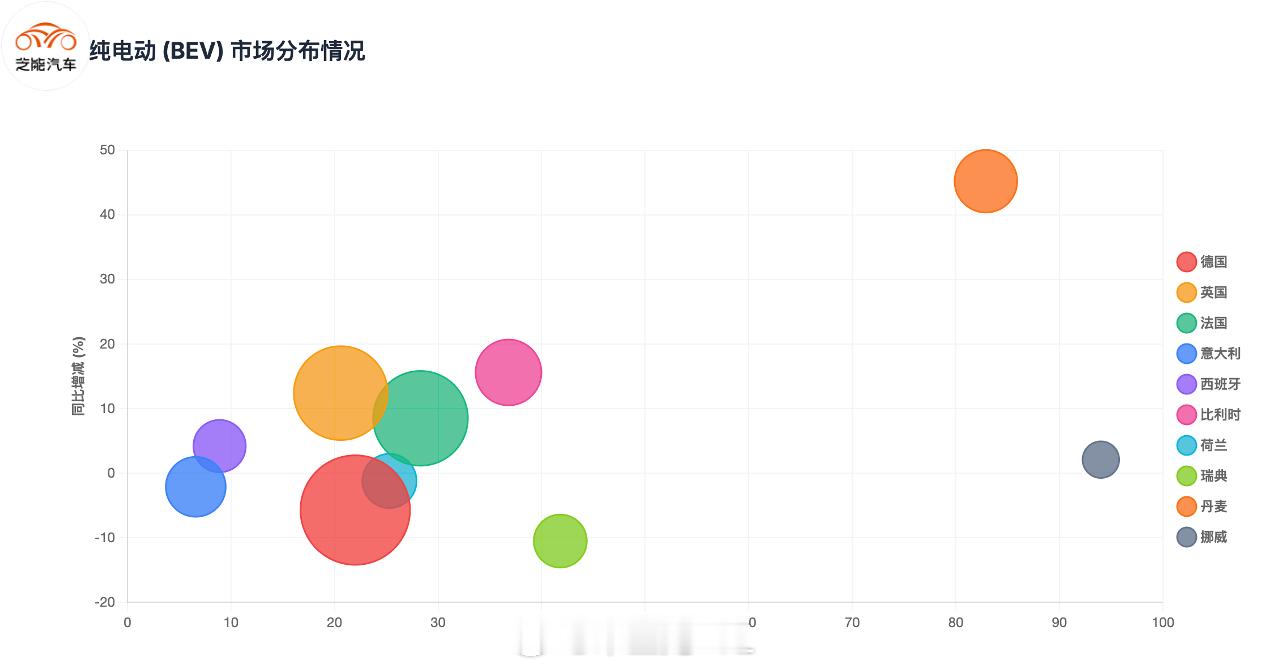

● 在纯电动方面,欧洲合计189,062辆,占整体约19.7%。◎ 德国(42,692辆)、法国(30,307辆)、英国(29,654辆)是三大核心BEV市场。◎ 挪威BEV为2,084辆,丹麦(10,618辆)、瑞典(6,710辆)电动化渗透率较高。

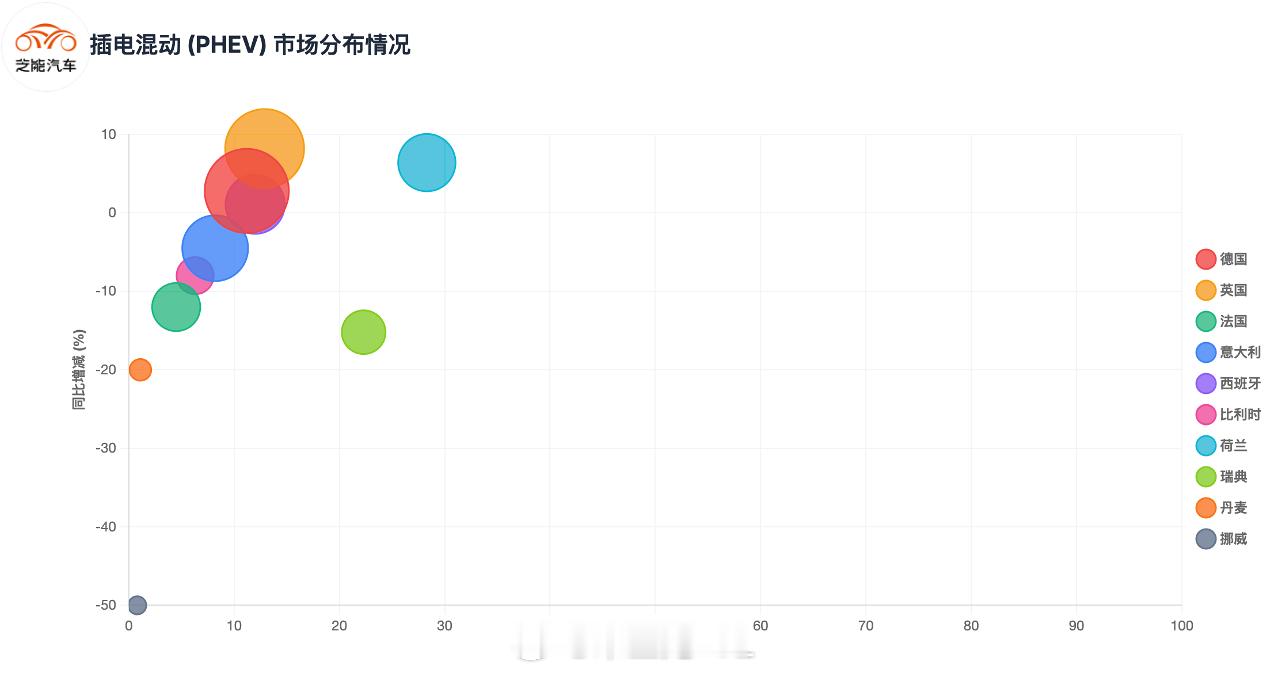

欧洲纯电动正在形成“德国+法国+英国”叠加北欧高渗透率。● 插电混动(PHEV)合计99,654辆,占比约10.4%。◎ 德国(21,790辆)、英国(18,557辆)、意大利(11,638辆)、西班牙(8,740辆)是主要增量来源。◎ 荷兰(8,025辆)和爱尔兰(5,183辆)也表现突出。

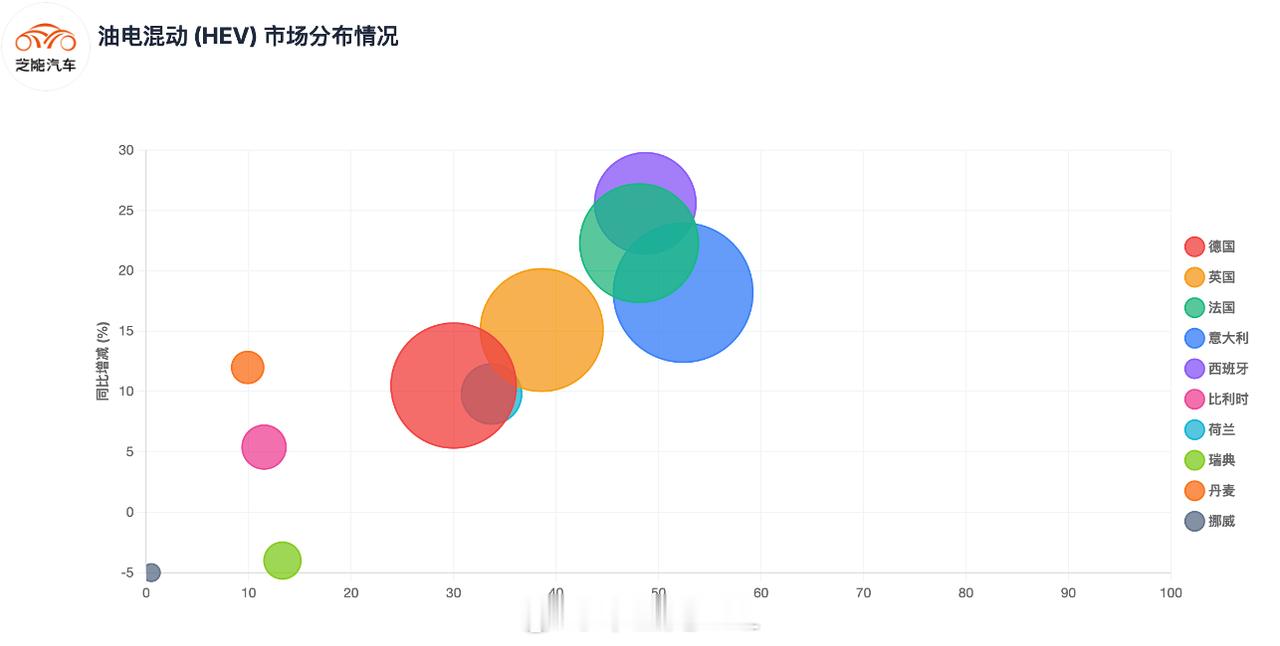

PHEV更依赖政策和企业车队需求,其区域分布更加集中在西欧成熟市场。● 油电混动(HEV)达到369,998辆,占比约38.5%,已成为最大的单一动力类型。◎ 德国(58,206辆)、法国(51,523辆)、英国(55,653辆)、意大利(74,422辆)构成四大核心市场。◎ 西班牙(35,597辆)和波兰(18,657辆)也有较高规模。

在充电基础设施与价格敏感并存的背景下,混动仍是欧洲消费者过渡阶段的主流技术路径。

下面的数据比较清楚,我们可以参考一下

大V聊车 欧洲 新能源汽车