本田首次亏损可以把这次本田(整个集团)的财报,理解成一句话:这不是“本田突然不行了”,而是本田,或者说本田这一类企业。把过去几年“犹犹豫豫”押在电动化上的决定,付出的代价。

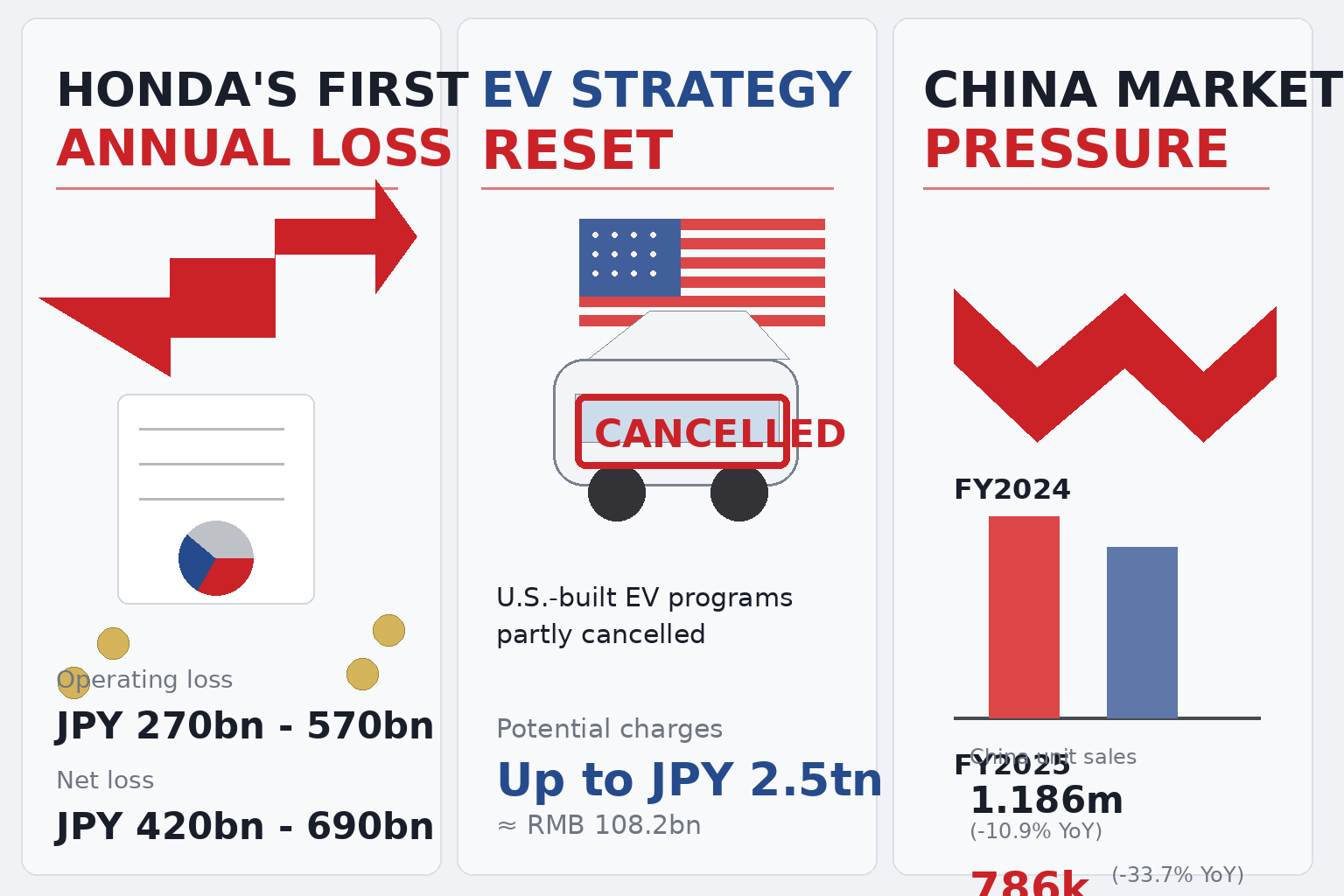

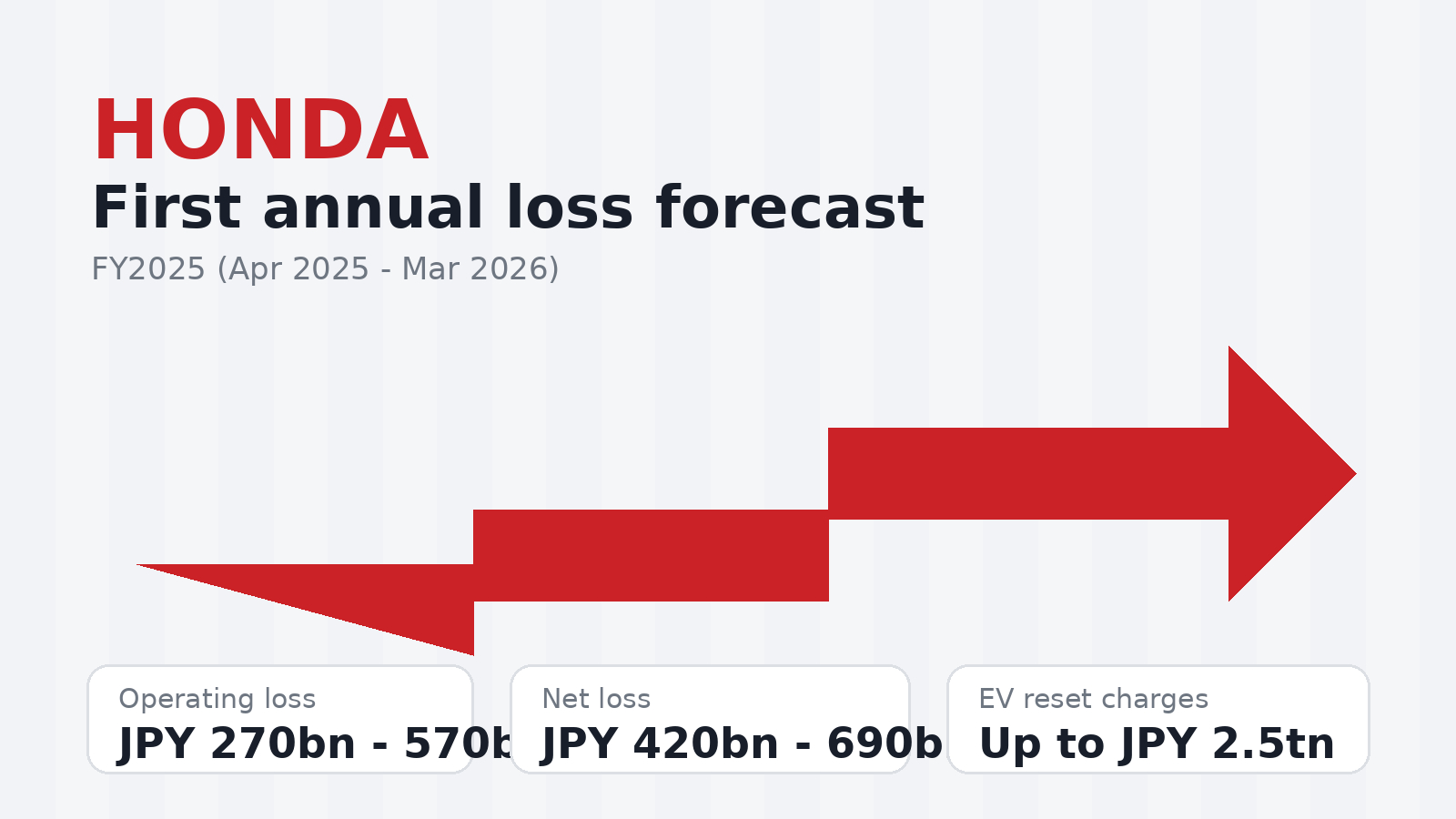

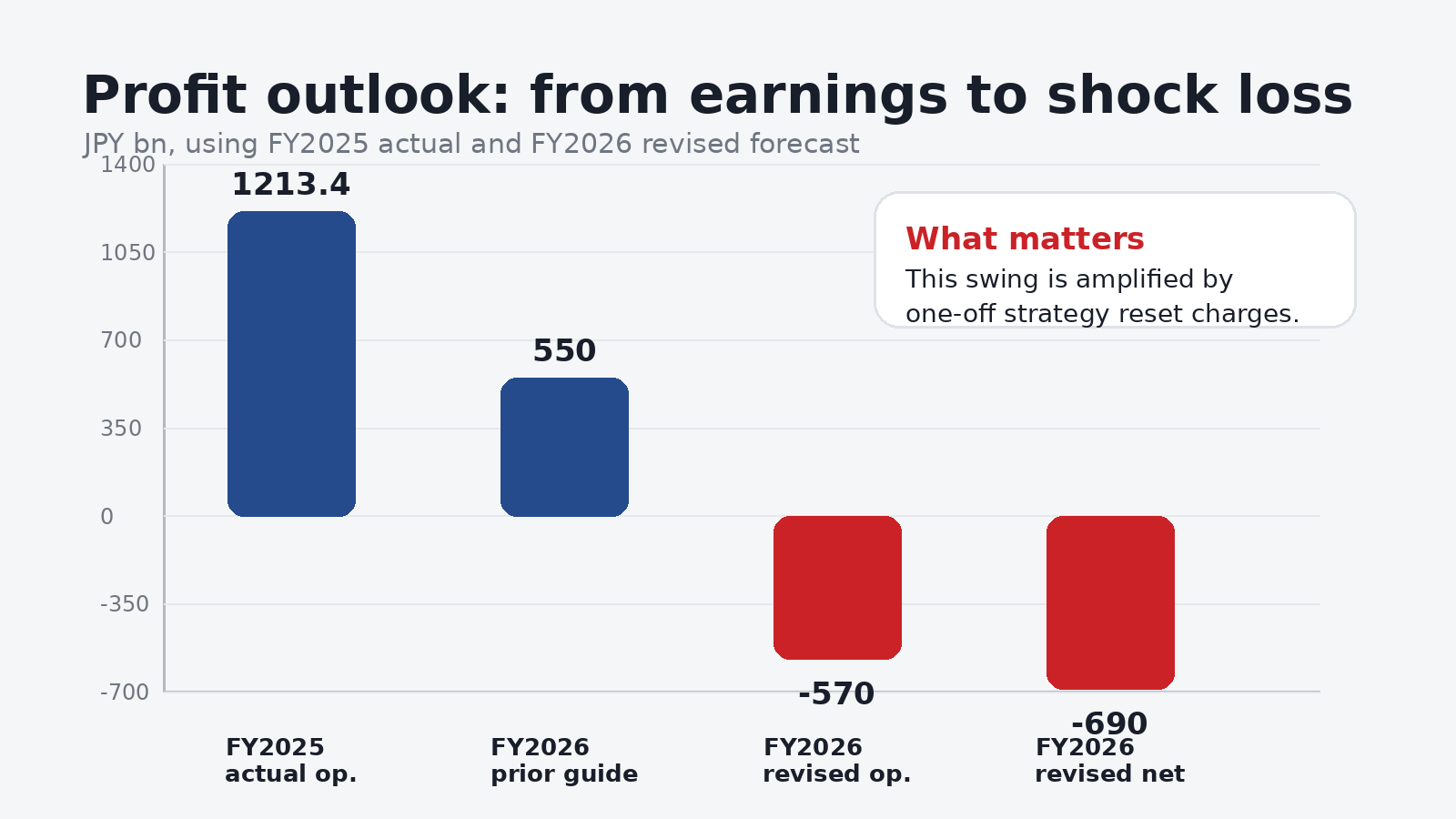

3月12日本田把截至2026年3月的财年预期,从原先的经营利润5500亿日元、净利润3000亿日元,直接修正为经营亏损2700亿至5700亿日元、净亏损4200亿至6900亿日元;同时披露,电动化战略调整相关的费用和损失,未来几个财年合计最高可到2.5万亿日元。这也被多家媒体解读为本田上市以来首次年度净亏损。 往历史里看,这个转折才更有冲击力。就在上一财年,也就是截至2025年3月的年度,本田还实现了21.69万亿日元营收、1.213万亿日元经营利润、8358亿日元净利润。换句话说,本田不是从一个持续亏损、现金干涸的状态掉下来的,而是从一家仍然有体量、有盈利基础的全球车企,突然切换到“主动止损”的模式。

所以这份财报,最该读的不是“亏了多少”,而是为什么会从盈利预测,翻到亏损预测。核心原因不是卖车突然崩盘,而是战略重估。路透和英国《金融时报》都提到,本田取消了部分原定面向北美的电动车项目,重新审视在美国市场的EV节奏,并把重心往混动倾斜;这意味着,之前投进去的研发、产能、项目准备,有一部分要减值、有一部分要重组,财务上就会集中体现为巨额损失。

这件事背后,其实是本田过去几年最典型的一种尴尬:燃油车时代它很强,混动也不差,但纯电转身不够快,犹犹豫豫,等它认真加速时,美国EV需求又没有按原剧本走。去年11月,本田已经把2030年全球EV销量占比目标从30%下调到20%,当时就已经在承认一个现实:北美电动车增速没有预期那么猛,亚洲尤其中国市场又卷得太厉害,自己产品也跟不上。到今年3月这次预警,只是把这个现实彻底摊开。

如果再把镜头拉到中国市场,你会发现,本田真正难受的地方,其实不止美国。本田在截至2025年3月的财年里,中国两家合资公司东风本田、广汽本田的销量合计同比下滑33.7%至78.6万辆。这不是轻微波动,这是传统合资体系在中国新能源竞争里,被连续挤压之后的明显掉队。对本田这种长期依赖中国市场贡献规模和利润的企业来说,这种压力是结构性的。

也就是说,本田这次亏损,表面上看是电动化减记,底层却是三件事叠在一起:一是北美EV节奏误判;二是中国市场竞争力下滑;三是关税和外部政策的不确定性,让它更不敢继续按原计划重仓推进。路透在2月和3月的报道里都提到,关税、EV一次性成本、以及汽车业务本身转弱,已经把本田汽车板块拖进了亏损区。

但我觉得,本田这份财报还有一个容易被忽略的点:这更像一次“认错式亏损”,不是“失血式亏损”。区别很大。前者是账面上先难看,换后面的战略空间;后者才是基本盘塌了、产品卖不动、现金流也危险。从公开信息看,本田并不是后一种。它的问题在汽车板块,尤其是纯电和中国市场;但摩托车业务仍然强,混动车在北美仍有需求,整个公司也不是那种马上失控的状态。

所以这份财报,对本田意味着什么?

第一,本田的“电动化叙事”要降温了,混动会重新站到更中心的位置。这不是本田放弃电动,而是它发现,自己没资格再用理想化节奏做纯电梦了。对它来说,先用混动守住销量、利润和全球份额,比继续硬推一堆EV计划更现实。

第二,本田的真正考题不在财务报表,在中国。一次性减值可以认,几年就能消化;但如果中国市场持续缺乏强产品、强智能化、强价格竞争力,那就不是减值的问题,而是未来几年品牌存在感的问题。中国市场这几年对合资品牌的打击,已经不是“销量下滑”这么简单,而是在改写合资车企原来的盈利模型。

第三,这次亏损对本田反而可能是一次清醒。很多传统大厂最怕的,不是暂时亏损,而是嘴上喊转型,账上却一直不肯把旧判断的错误认掉。本田这次把雷集中引爆,说明它至少开始接受现实了:北美EV没那么快,中国新能源比它想的更狠,老办法已经不够用了。 新能源汽车