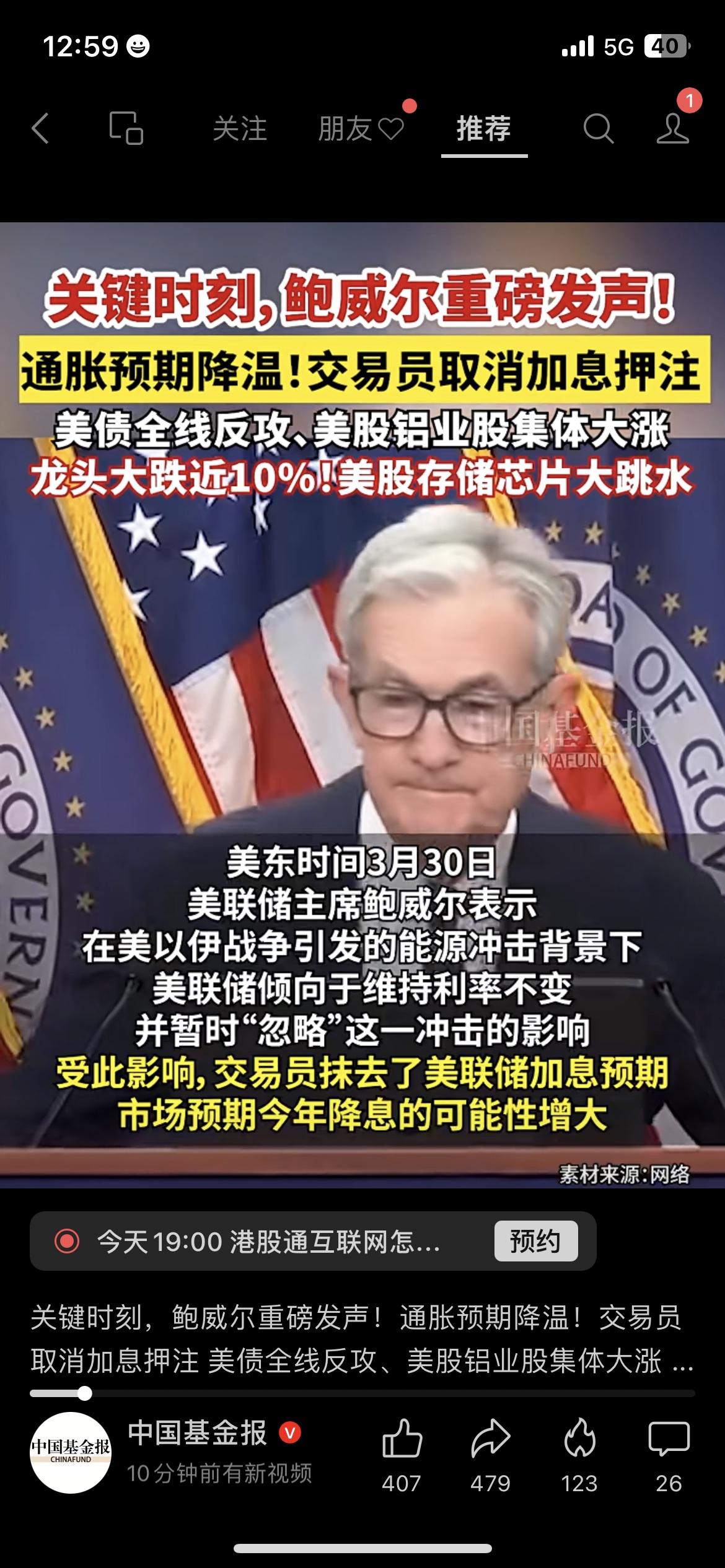

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。 美国国债规模这些年增长得很快,到2026年3月已经超过39万亿美元。这样的数字放在那里,让人不由得想,债务滚雪球的速度确实不慢。联邦政府每天要面对的利息支出已经达到很高水平,2025财年净利息支付接近1万亿美元,占到预算的显著部分。社会保障、医保这些刚性开支加上利息,挤压了其他领域的资金空间。财政压力摆在明处,美国需要想办法管理借债成本,这一点大家心里都有数。 中国持有美国国债的规模在逐步调整。根据最新数据,到2025年底中国持仓降至6835亿美元左右,2026年1月回升到6944亿美元,整体呈现下降趋势,比历史高点大幅减少。中国这些年稳步推进外汇储备多元化,黄金储备连续增加,到2026年2月官方黄金储备价值达到3875亿美元以上,吨数也在稳步上升。这种调整是正常的储备管理做法,目的是分散风险,增强安全性。其他一些国家也出现类似持仓变化,日本和英国持仓较多,但要完全承接大额调整,市场容量有限。 美联储一直维持当前利率水平。2026年3月18日,联邦公开市场委员会决定把联邦基金利率目标区间保持在3.5%到3.75%。鲍威尔在相关场合强调,政策要根据经济数据来定,通胀还在需要关注的区间,就业市场有一定韧性,但也存在不确定因素,比如中东局势对能源价格的影响。克利夫兰联储主席贝丝·哈马克等官员的表态,也指向类似方向,未来一段时间调整利率的必要性不大,重点放在把通胀压到合适水平。 美联储清楚,中国减持美债是个长期过程,不是会不会的问题,而是节奏和规模的问题。海外投资者整体持仓在9.3万亿美元左右,波动中有人增持有人减持,但大额抛售出现时,市场可能需要额外流动性支持。美联储在2025年12月结束缩表操作后不久,就启动了准备金管理购买,每月买入一定规模的短期国债,目的是维持银行体系储备充足。这种技术性安排,能在市场出现压力时提供缓冲。 美国债务管理面临现实挑战。国债总额快速上升,利息负担越来越重,如果长期收益率保持在较高位置,借新债的成本会进一步增加。美联储维持较高利率,一方面是应对通胀压力,另一方面也为可能的流动性需求留出空间。一旦市场因大规模调整出现波动,美联储作为中央银行,有能力通过公开市场操作稳定局面,同时帮助压低融资成本。这在他们看来,是一个可以借力打力的时机。 中国方面始终按照自身需要管理外汇储备,没有出现所谓突然大规模抛售的情况。外汇管理部门注重安全、流动和保值增值,黄金等实物资产的增加,反映出多元化思路的稳步推进。中美经贸关系有其复杂性,但中国一直强调合作共赢,双方在经济领域的互动符合各自利益。 现在进入2026年,美国国债继续在39万亿美元上方运行,利息支出仍是财政的重要负担。美联储3月会议维持利率不变,市场对年内降息次数的预期有所下调,只预计一次左右。鲍威尔在新闻发布会上指出,经济活动保持一定扩张,就业情况混合,通胀路径需要持续观察。美联储的准备金管理购买按计划进行,支持银行储备水平,短期国债市场得到相应缓冲。