同为新能源赛道的“明日之星”,为何有的在资本寒冬中瑟瑟发抖,有的却成了日进斗金的“印钞机”?近日,随着各大上市企业2025年财报预告与披露,中国新能源产业呈现出一幅极为极端的“冰火两重天”画卷。

一边是光伏企业深陷产能过剩与价格战泥潭,全行业面临超600亿元的惊天巨亏;另一边,储能产业与电池巨头却迎来了利润的狂飙突进,仅宁德时代一家便豪赚超720亿元。究竟是什么导致了如此撕裂的财富走向?

这种断崖式的暴跌并非毫无征兆。权威统计指出,在2025年前三季度,所有亏损光伏企业的累计亏损额已高达354亿元。若将时间线拉长,这种“失血”状态早已在2024财年显露端倪,当时行业的累计亏损同样超过了600亿元。

连续两年的巨额亏损,预示着2025财年所有亏损光伏企业的总额将毫无悬念地再次突破600亿元大关。从上游硅料、硅片,到下游电池、组件,全产业链几乎无一幸免,昔日的利润大户纷纷陷入了艰难的保卫战。

究其深层原因,盲目扩张导致的产能严重过剩,以及随之而来的“内卷式”低价竞争,是摧毁光伏企业盈利能力的核心元凶。当组件价格一次次击穿现金成本底线,企业面临着“越卖越亏”的无解死局。

02 储能异军突起:百家争鸣下的“利润绿洲”

就在光伏企业为现金流绞尽脑汁、苦苦支撑之时,与之一脉相承的储能产业却呈现出截然不同的繁荣景象。作为新能源消纳与电网调峰的刚需环节,储能赛道真正迎来了属于自己的爆发期与利润收割期。

最新统计涵盖了发布业绩预告的74家储能相关企业。尽管在激烈的市场角逐中,依然有少数企业出现亏损,但整个板块的盈利能力却十分惊人。数据显示,这些企业在2025财年累计实现净利润预期高达347亿元至432亿元。

这一串耀眼的数字,与光伏产业的大面积、大幅度亏损形成了极其强烈的反差。储能产业的全面崛起,得益于全球能源转型对电网稳定性的迫切需求,更离不开下游应用场景的迅速拓宽与商业模式的日渐成熟。

无论是国内新能源大基建伴生的配储需求,还是海外市场对家用储能与工商业储能的狂热追捧,都为企业输送了源源不断的订单。在这个增量市场中,整体的蛋糕仍在迅速做大,为拥有核心技术的企业提供了丰厚的利润空间。

03 宁王独领风骚:日赚两亿的“吸金神话”

如果说储能板块是当前新能源赛道的利润绿洲,那么作为行业“老大哥”的宁德时代,无疑是这片绿洲中最为参天的巨木。最新披露的2025年财报数据,再次向全球展示了“宁王”恐怖的吸金能力与绝对的统治地位。

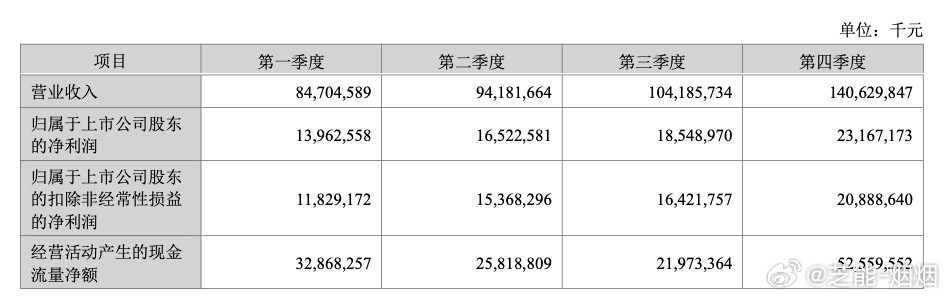

报告期内,宁德时代交出了一份极其强劲的答卷,实现营业收入高达4237.02亿元,同比增长17.04%。更令人震撼的是其净利润表现——全年狂赚722.01亿元,同比大幅增长42.28%。这意味着,这家巨头几乎每天都能净赚近2亿元。

赚得盆满钵满的同时,宁德时代也展现出了极大的分红魄力。公司拟向全体股东每10股派发现金分红69.57元。这种豪气不仅极大提振了资本市场的信心,也让坚定追随的投资者实打实地分享到了企业高速发展的巨大红利。

支撑这一系列惊艳数据的,是其极其雄厚的资金底盘。截至2025年中期,宁德时代的货币资金规模已高达3505.78亿元。同时,2025年前三季度经营活动现金流量净额达到806.6亿元,同比增长19.6%。充裕的资金,成了其最强的护城河。

从光伏的超600亿巨亏,到储能的数百亿盈利,再到宁德时代超720亿的日赚两亿神话,2025年的中国新能源产业交出了一份冰火交织的答卷。这并非偶然的运气分配,而是产业发展周期的必然结果。

这场空前惨烈的大洗牌冷酷地揭示了一个商业真理:没有永远的风口,只有持续的护城河。盲目扩张带来的规模红利终将见顶,唯有掌握核心技术、拥抱高附加值赛道并保持稳健现金流的企业,才能在惊涛骇浪中屹立不倒。

展望未来,新能源赛道的淘汰赛仍在继续。处于至暗时刻的光伏企业亟需通过技术迭代与产能出海寻找破局之道;而储能与电池巨头们,也将在全球化的征途中迎接新的挑战。这场关于绿色能源的世纪博弈,才刚刚进入下半场。