最近市场商业航天,可谓是如日中天。

不过,也并非,除了商业航天之外,还有一些板块,也在不声不响的启动。比如,储能。

最近发现,北向资金对于这家储能可谓是十分钟爱了。

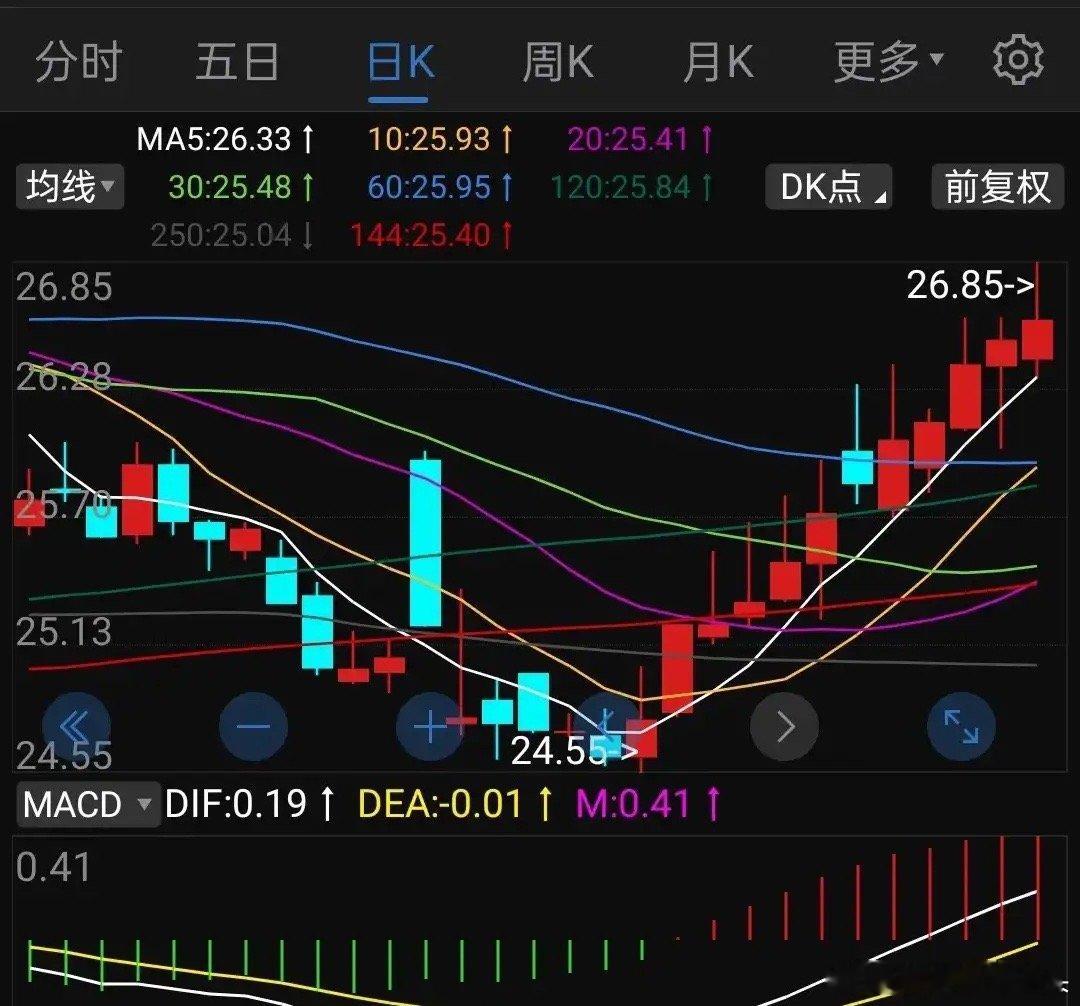

公司股价三年时间,从11跌到了2.07,然后又横盘了一年。

而北向,也在这4年时间里,从最初的319万股,加仓到了三季度的3925万股。

三季度,北向又再度加仓617万股,已经位列公司第五大流通股东。

那么,这家公司到底有何魅力,能够让北向,如此大手笔且持续的加仓呢。

公司主要从事,光伏电站开发运营转让业务和光伏电站EPC等业务。

其中,光伏发电业务营收占比75%,毛利率46%,利润占比9成以上,是公司的核心利润来源。

公司是民营光伏电站第一股,多年保持开发规模在民营企业内行业领先的竞争地位。

储能业务是公司的核心战略工作之一,公司在建及储备储能项目规模已达10GWh,涵盖电网侧、用户侧、光储一体化等多类型储能应用场景。

另外,公司已有面向数据中心的微电网解决方案,同腾讯、阿里有就其数据中心展开合作的分布式项目。

可以看到,公司在光伏、储能领域优势还是可圈可点的。

那么,公司的实际财务经营状况如何呢?

从公司的收益性来看,

17年、18年是公司的高速增长时期,之后,也进入到了新能源回调周期。最近两年有所企稳。

而从公司的成长性来看,

营收方面也呈现出类似的轨迹,近两年有所上升。

而从现金流表现来看, 中规中矩,

除了2023年有所流出之外,其余年份,均是正向流入的。

因此,之所以,北向在最近四年持续重仓且加仓,

一方面,是公司股价经过行业低谷的洗礼,出现了长期下跌,横盘,处于低位低价。

其次,公司主营光伏电站,经营稳定,抗周期风险更强,且储能业务呈现出全面开花态势。

不过,光伏市场目前竞争依然严峻,行业整体利润率较低,业绩何时反转,仍存较大不确定性。

评论列表