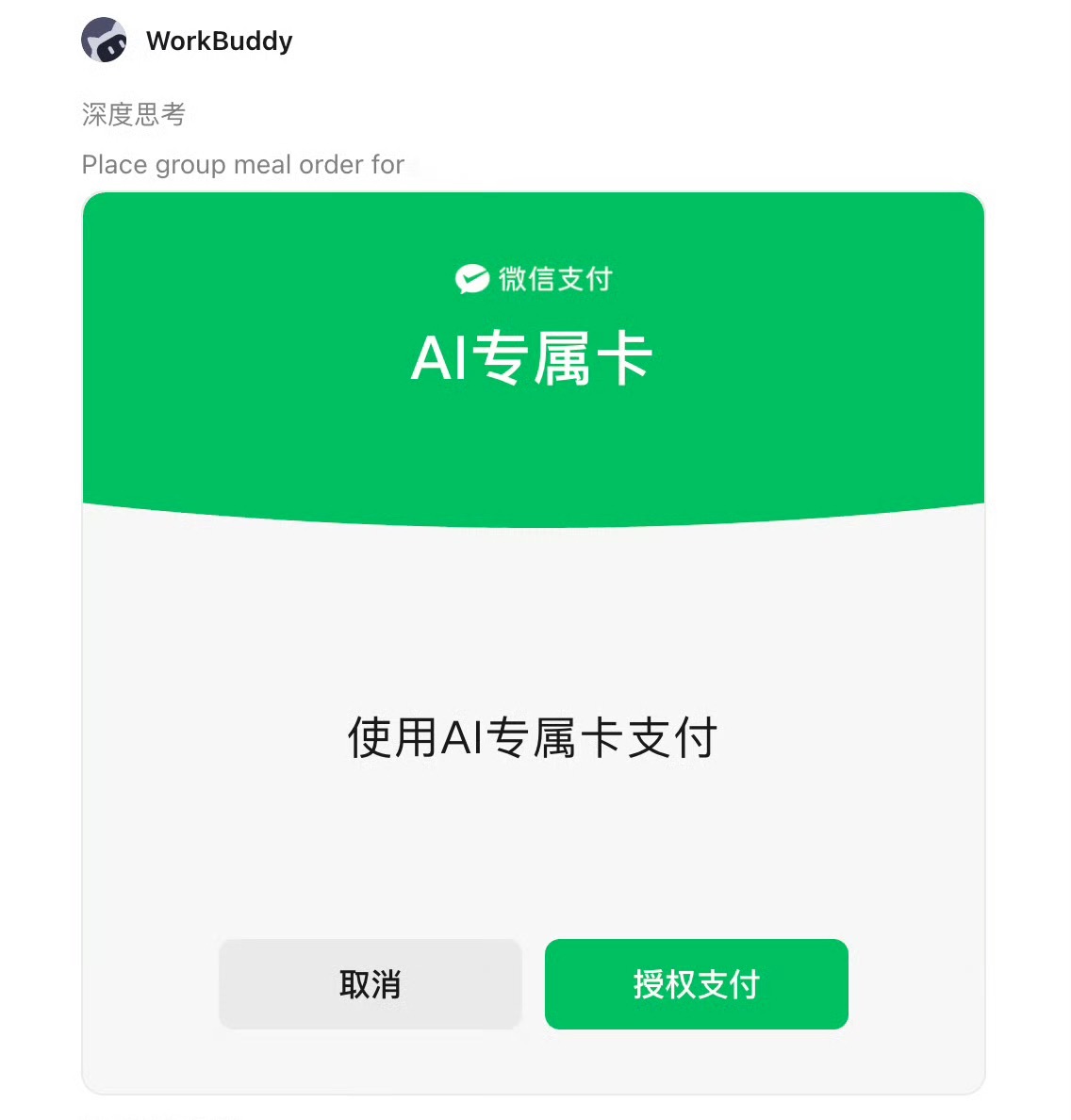

微信也要测试 AI 支付了。

📮说实话,看到这个消息第一反应是:AI 终于要从“帮你想”进化到“帮你买”了。以前 AI 最多帮你写文案、查资料、做攻略;以后可能是你说一句“帮我订一束 200 元以内的花,下午送到公司”,它直接比价、下单、拉起支付确认。这次爆料的核心是,微信支付正联合腾讯智能体产品 WorkBuddy 测试 AI 支付功能,计划在微信钱包里上线“AI 专属卡”,最快本周内上线。不过目前微信支付方面还没有正式回应。

这个“AI 专属卡”不是让 AI 随便花你的钱。按照目前信息,它的消费上限由用户充值金额决定,支付授权范围可以随时管控,资金专款专用,而且智能体发起支付时仍然需要用户验密确认。也就是说,它更像是给 AI 开了一个“受限钱包”:额度你定、场景你控、最后一步你确认。

这点特别关键。因为 AI 支付最大的门槛从来不是技术,而是信任。你敢让 AI 帮你写方案,不代表你敢让它动你的钱。你敢让 AI 推荐商品,不代表你敢让它自动下单。一旦涉及支付,用户最怕的不是“它不够聪明”,而是“它太自作主张”。

📮所以微信如果真要做 AI 支付,第一件事不是把 AI 做得多炫,而是把边界画清楚。

能花多少钱?能在哪些商户花?能不能买虚拟商品?能不能自动续费?能不能被诱导下单?出了问题责任算谁的?

📮这些问题不解决,AI 支付就不可能大规模普及。但反过来看,如果微信真的把这套安全机制跑通了,那意义就很大了。因为微信不只是一个支付工具,它是聊天、公众号、小程序、视频号、企业微信、服务号、商家生态的集合体。AI 一旦接入支付,就不再只是“问答助手”,而会变成真正的生活代理人。以后可能是:你在群里说一句“周五聚餐帮我找个附近人均 150 的餐厅”;AI 自动看位置、查评价、选时间、订包间;最后推给你一个订单,你确认支付。或者你说“帮我给爸妈买一箱低糖水果,预算 100”;AI 在小程序里筛选、比价、避开广告坑位;最后你输密码完成付款。这才是 AI Agent 真正落地的关键一步:不是它会不会聊天,而是它能不能帮你完成一个真实任务闭环。当然,我也觉得这东西一定要谨慎。支付不是打车、点外卖、买咖啡这么简单,背后涉及账户安全、诈骗诱导、未成年人消费、商家责任、AI 推荐偏向,甚至新的“AI 带货”灰产。如果规则没做好,AI 支付很可能从“智能助手”变成“自动剁手神器”。所以我对微信 AI 支付的态度是:方向很对,但一定要慢一点、严一点、透明一点。AI 会不会改变支付?肯定会。但它最应该改变的,不是让我们花钱更快,而是让我们决策更省心、付款更安全、消费更可控。

你们敢给 AI 开一张“专属卡”吗?