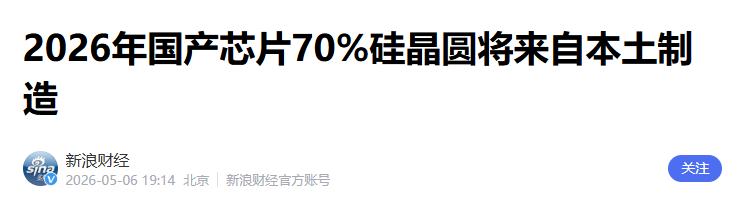

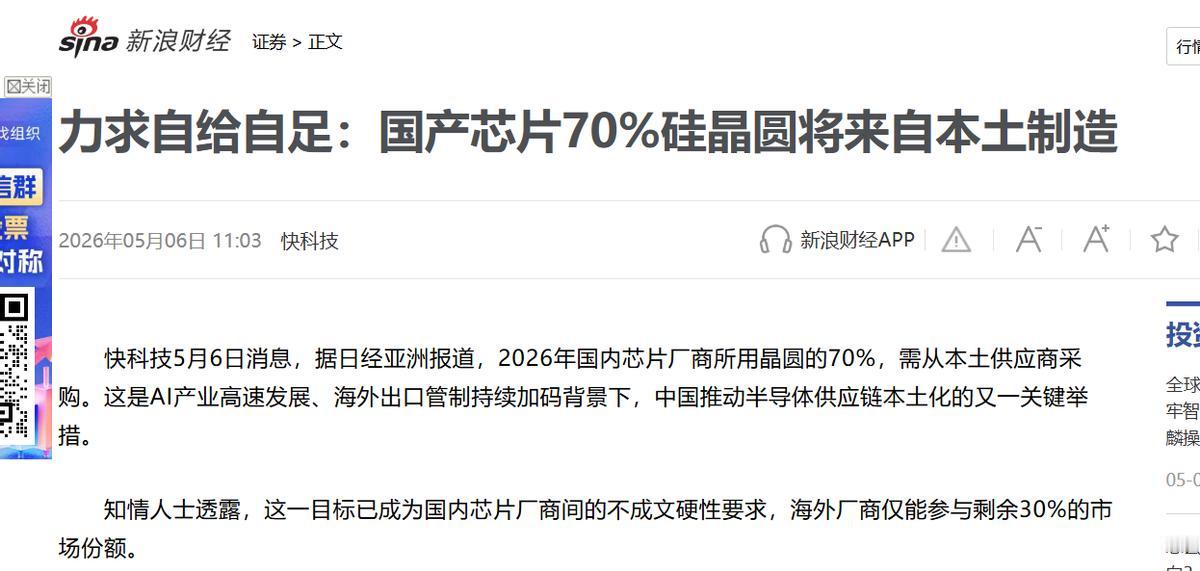

中国给国内所有芯片厂下了一道"死命令":今年年底前,12寸晶圆本土供应占比必须达到70%!

中国芯片产业又一次强势发力,这回是直接把12英寸晶圆的国产率硬性拉到70%线以上。这个“军令状”不是说说而已,而是真正奔着全球产业链的话语权去的。

有谁想到,前几年还只有三成国产自给,现在各大厂商加码扩产,眼看着市场格局要被彻底改写。产业前端拉起一道防线,核心原材料再也不受别人牵制,底气是已经足够硬气了。

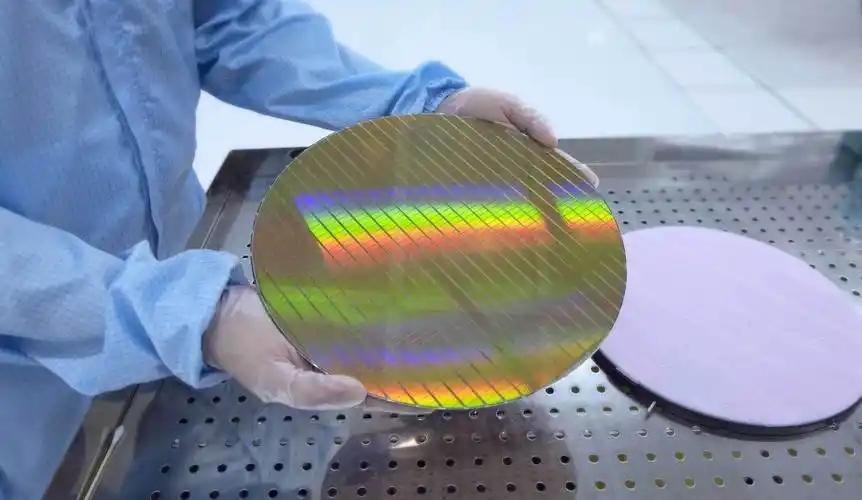

说到12英寸晶圆,很多人没见过实物,但其实身边所有智能设备几乎都靠它。

无论用手机刷视频,开车用导航,还是电脑办公,里面的芯片本质上都是以12英寸硅片为起点。

这块白得发亮、看着平平无奇的圆片,是整个芯片产业的根本。以前国产产能有限,我们提供不了足够的晶元片,只能对外采购,到最后都得看人家日本和韩国脸色。

全球市场结构这些年一直没变化,日本信越和SUMCO的合计份额遥遥领先,台湾、韩国分走剩下大头。而国内企业,过去就是补漏打杂的角色,芯片厂只能“排队”。

但最近两三年情况真的不一样了。一方面行业投资大爆发,另一方面国产大厂突然集体爆发,硅片产线一条接一条上马,目标就是自己做主,不看别人眼色。

最突出的一个就是西安奕斯伟材料。从去年科创板上市以来,产能提速堪比“开挂”。每月能做120万片,极大缓解了国内市场的紧缺。

细数下来,国内所有12寸硅片里,有四成出自这家。加上沪硅、中环这些头部企业,国产供应能力已经能和国外巨头掰手腕了。

国际半导体产业协会SEMI的最新预测更是把中国大陆2026年的产能直接看到每月321万片,占全球份额三分之一。想想2020年中国全球占比才区区3%,这变化可以说是弯道超车!

这背后原因其实也不难看懂。过去中国要造芯片,设计和人才积累都不差,就是硅片得看进口。

2023年那波出口管制浪潮,让所有人都清醒了。美国直接升级相关限制,欧洲、日韩也直接跟上制裁。好几次危机都是上游的原材料断供,大家心里明白,只要基础材料被卡,我们下游装多少产线都是白搭。

这些事一刺激,国内从政策到市场裹挟起一股“拼出路”的气势。8英寸晶圆其实早已自给没问题,但12英寸涉及AI、服务器、自动驾驶等新赛道,爆发式增长拉高了行业底线。

只要我们手握产能,无论是价格还是交付统统再不用看国外的面子。

从去年起,中芯国际、华虹、长鑫存储这几个“龙头”,每月硅片需求加起来超过三千万片。这么旺盛的需求,直接将我们晶圆技术提了上来,我们的市场份额也提升了。

外界不少人好奇,中国为什么要给十二寸晶圆自给率定得这么死。其实纯粹是被产业现实逼着往高处走。

现在美国的出口管制明着来,不自救只能等着市场萎缩。市场上还有些声音担心,国内质量能不能顶住?现在来看,在主流的12纳米、28纳米这些成熟制程领域,国产12寸晶圆用着毫无压力。

AI和智能汽车的需求,也是拉着国产装备一步步上台阶,价格还比进口便宜,企业用得更放心。

目标线拉高最大的受益方,除了芯片制造厂,还有下游的手机、汽车、智能硬件等客户。不必等货,不会被垄断定价,资金流动也更灵活。

芯片厂生产节奏能进一步控在自己手上,国产芯片从设计到制造全链条安全系数飙升。长远看,中国的半导体突破早就不仅仅是边下单边采购,而是要把“饭碗”牢牢端住,别人想“掐脖子”都没处下手。

还有一点值得关注,这一轮扩产不少是集群式推进。宁波、无锡、合肥各地产业园区联动布局,资源流转和上下游协作更密集。

跟几年前单打独斗完全不是一个风格,各地“硅谷”正形成自己的技术高地。连设备厂商、材料商、检测仪器公司都被撬动起来,行业生态愈发健康。

如果最终能把先进工艺那30%市场份额再啃下一部分,理论上中国对全球产业的影响力会继续扩大。

半导体领域的格局,每一次国产技术突破,都会掀起一轮新风暴。这七个月的冲刺,是中国真正意义上的核心材料突围。

你们怎么看呢?