兴业银行2026一季报点评:

…………………………………………

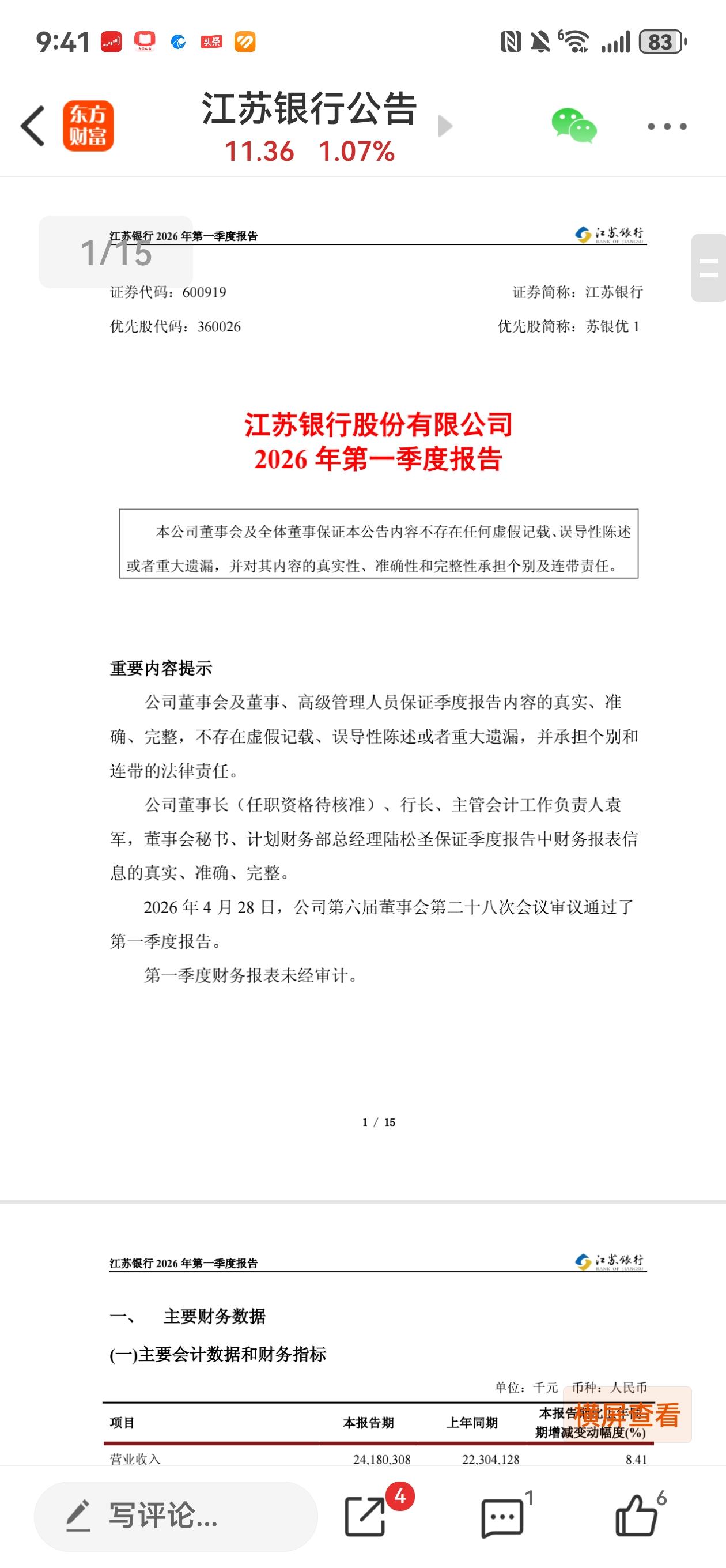

归母净利润238.32亿元,同比微增0.15%。

手续费净收入72.28亿元,同比增长7.45%,财富、托管业务分别增长17.5%、11.8%。

不良率1.08%持平年初,拨备覆盖率224%,风险缓冲充足。

存款付息率再降 35BP 至 1.44%。

………………………………….

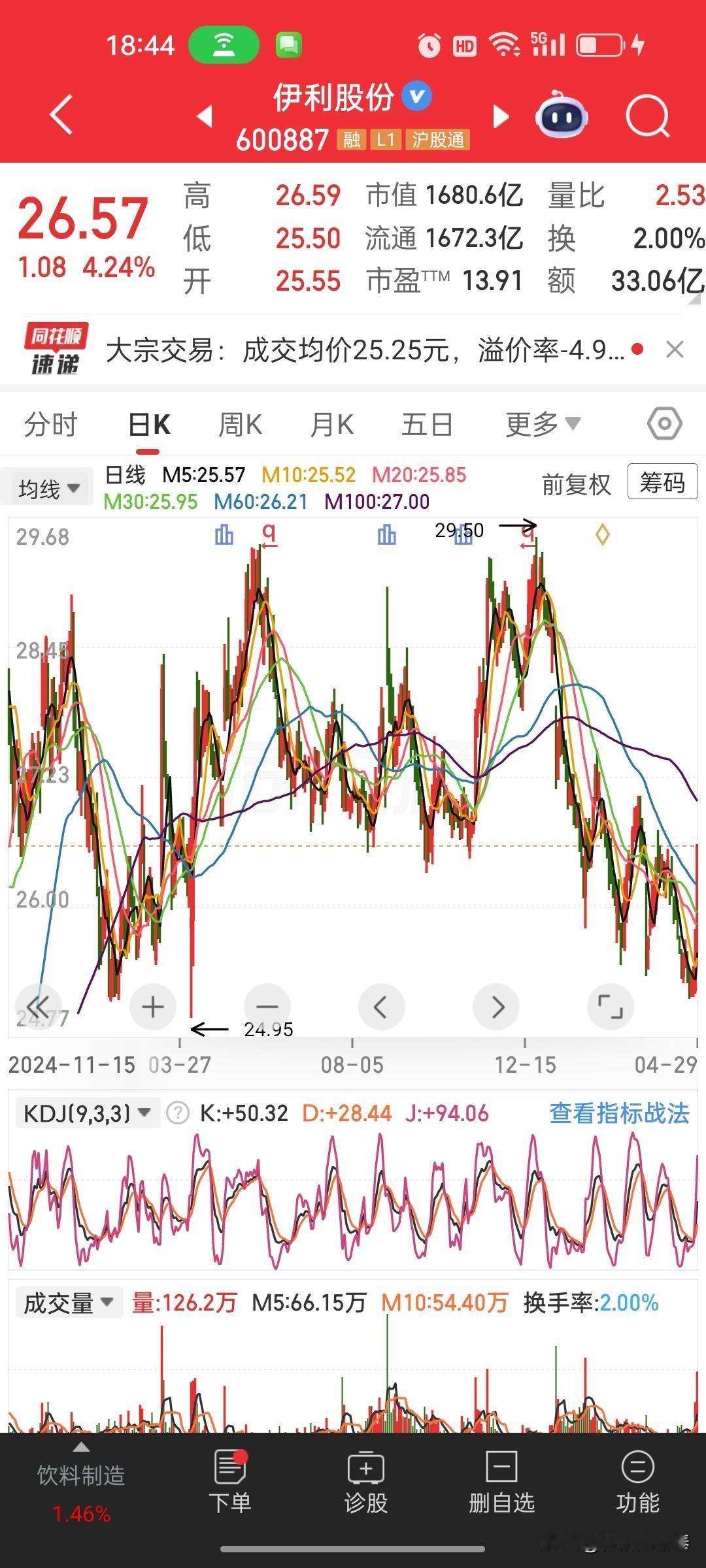

不足客观存在:营收同比下降1.06%,利息净收入下滑2.13%,净息差收窄至1.62%,没有成长性,净利润增速近乎停滞,缺乏增长点。

一季度 沪深300和上证50被某某队减持被动卖出不少兴业+证金清空兴业,使股价阶段性承压,属资金面事件,而非基 本面影响。

福建投资集团一季度增持兴业,彰显长期信心。

…………………………………

当前PB仅0.47,股息率近6%,处于历史低位,防御性突出。叠加兴业转债待转股预期,后续存在估值修复催化。

兴业银行从去年7月份高点下来已经回调27%,今年下跌11%……或许已经提前释放一季报悲观的预期。

……………………………………

其实兴业并没有那么糟糕。

比如:1、连续几年一季度净利润都是同比下降,今年还微增,别忘了:有2000多只上市企业一季度净利润同比下降的,有千只上市企业一季报是亏损的。

2、高成本存款到期重定价、 资产结构优化,息差降幅有望收窄,利息净收入大概率前低后高、逐步企稳;

3、分红比例可能会提升至33 %;

4、近6%的高股息率,越过99%的上市公司;

5、0.46倍市净率也比99%上市公司 低;

……………………………………

总结:兴业银行“高股息+低估值+稳基本面”,适合追求确定性的长期资金,赚取分红与估值修复双重收益。