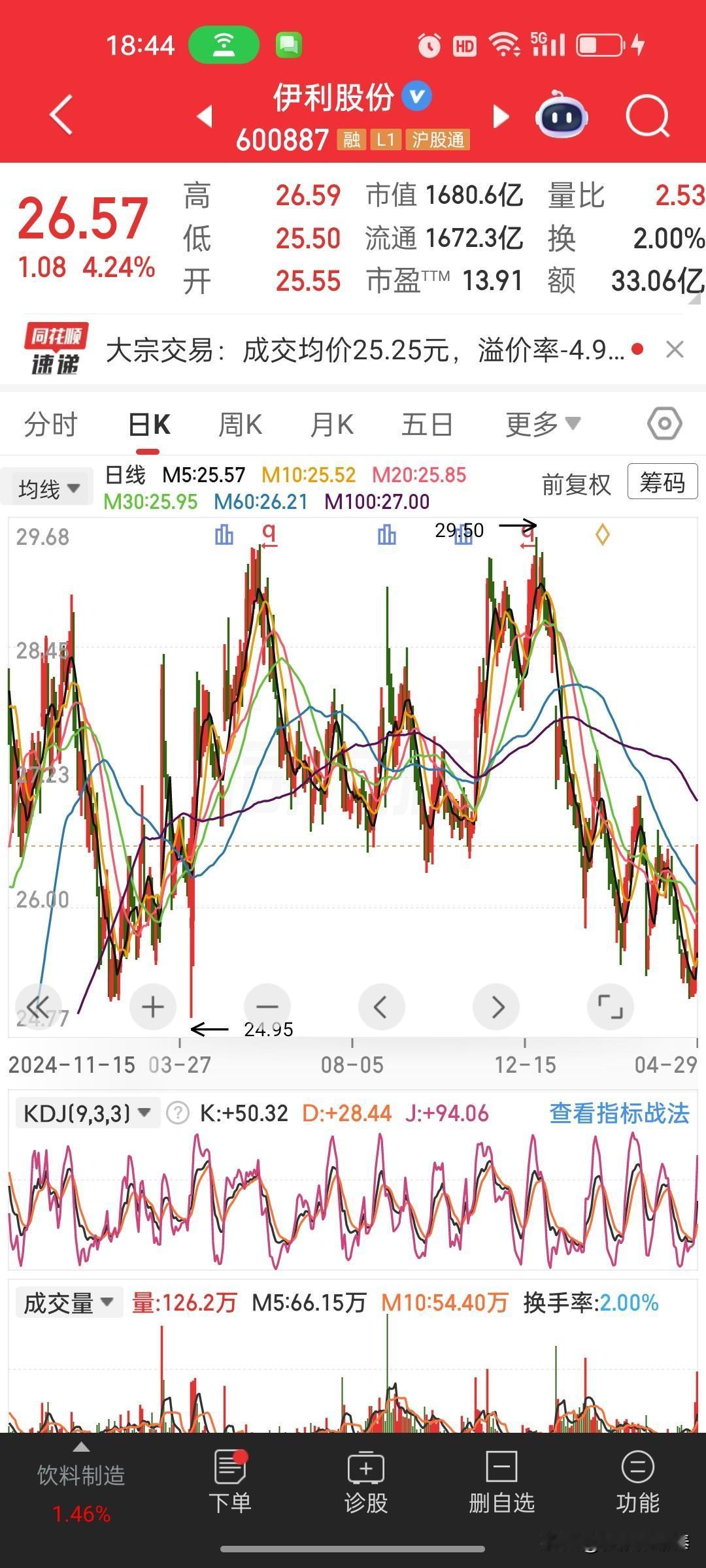

伊利股份(600887)2025年报+2026一季报|综合深度点评

一、核心结论一句话

年报筑底、一季报爆发,盈利、现金流、产品结构、分红全方位超预期,乳业龙头高质量增长确立,价值重估开启。

二、核心财务数据(精准对照)

1)2025全年(年报)

- 营收:1156.36亿元,同比+0.21%,规模稳居行业第一

- 归母净利润:115.65亿元,同比+36.82%,盈利弹性显著释放

- 扣非净利润:110.68亿元,同比+84.13%,主业含金量极高

- 经营现金流:143.44亿元,现金流扎实

- 分红:每股派0.90元,分红率75.48%,高股息兑现

2)2026一季度(一季报)

- 营收:347.41亿元,同比+5.47%,开门红强势

- 归母净利润:53.95亿元,同比+10.68%

- 扣非净利润:53.29亿元,同比+15.11%,增速远超营收

- 经营现金流净额:37.35亿元,同比+293.92%,现金暴增

- 每股收益:0.85元,同比+10.39%

三、深度亮点拆解

1. 盈利质量历史最佳:扣非爆发,主业极强

- 2025年扣非+84.13%,2026Q1扣非+15.11%,连续高增,非经常性损益占比极低,盈利完全靠主业驱动。

- 一季度净利润增速>营收增速,说明产品提价、结构升级、成本下行三重利好共振,净利率持续上行。

2. 现金流炸裂:经营质量行业天花板

- 一季度经营现金流37.35亿,同比暴增293.92%,公告明确:销售收入回款大增+对上游付款优化。

- 现金流入远超利润,回款能力、供应链话语权、抗风险能力均为行业顶级水平。

3. 全品类领跑:液奶企稳、奶粉称王、冷饮高增

- 液态奶:基本盘稳固,份额第一,金典、安慕希、舒化等高端系列量价齐升,一季度逆势正增长。

- 奶粉:婴幼儿奶粉份额18.3%全国第一,成人奶粉25%市占第一,羊奶粉、特医奶粉快速突破,第二增长曲线成型。

- 冷饮:连续31年市占第一,2025年营收+12.63%,新品爆款不断,利润率持续提升。

- 奶酪/乳脂/功能饮品:高附加值业务高速增长,长期成长空间打开。

4. 产品+渠道+研发三维升级,壁垒加深

- 高端化+功能化:金典有机、舒化无乳糖、安慕希高端酸奶、金领冠HMO奶粉领衔,高毛利产品占比持续提升。

- 全渠道覆盖:商超、电商、即时零售、会员店、下沉市场全面发力,新兴渠道营收双位数增长。

- 研发领先:自研益生菌、母乳研究、乳铁蛋白产业化,技术壁垒构筑长期护城河。

5. 财务稳健+高分红:股东回报突出

- 总资产1567亿,归母权益近596亿,资产负债表健康。

- 2025年分红率75.48%,高股息、高现金流、高确定性,适合长期配置。

- 融资成本低、资金充裕,为扩张、并购、研发提供充足弹药。

6. 行业拐点+龙头集中:最顺周期阶段到来

- 原奶价格企稳回落,上游成本压力缓解,下游龙头盈利改善。

- 行业竞争格局优化,份额持续向伊利集中,强者恒强。

- 健康消费、功能乳品、儿童与老年营养需求爆发,长期赛道空间广阔。

四、综合判断

伊利股份2025年夯实盈利底盘,2026年一季度全面提速,营收稳增、利润高增、扣非爆发、现金流炸裂、产品结构持续优化、高分红兑现。

作为全球乳业前五、亚洲第一的绝对龙头,当前处于成本下行+份额提升+结构升级三重红利期,短期高景气、中长期成长确定性极强,价值凸显、配置正当时。

以上内容均为个人观点与解读,仅供参考,不代表平台立场,也不构成任何投资或决策建议。股市有风险,投资需谨慎!