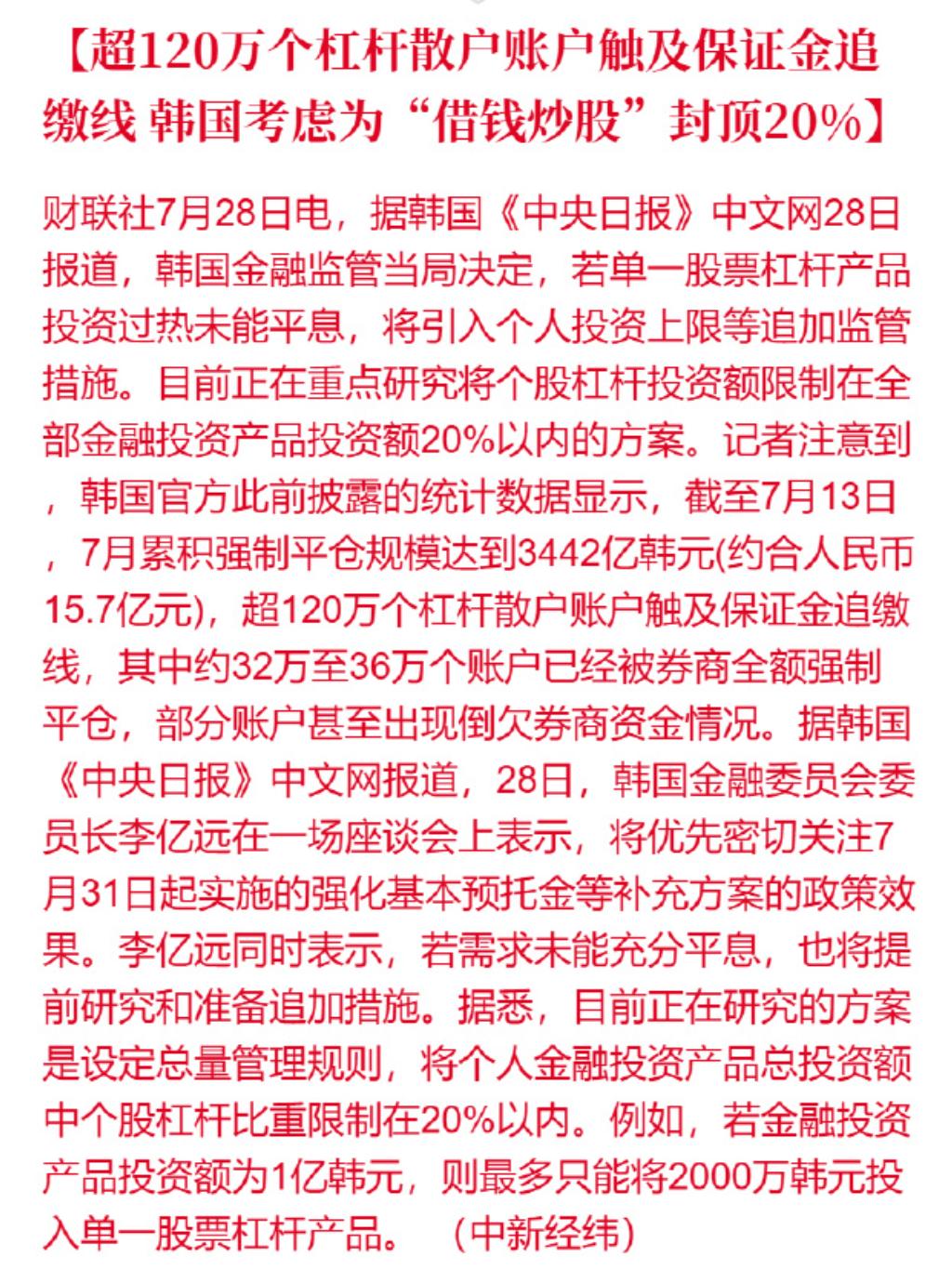

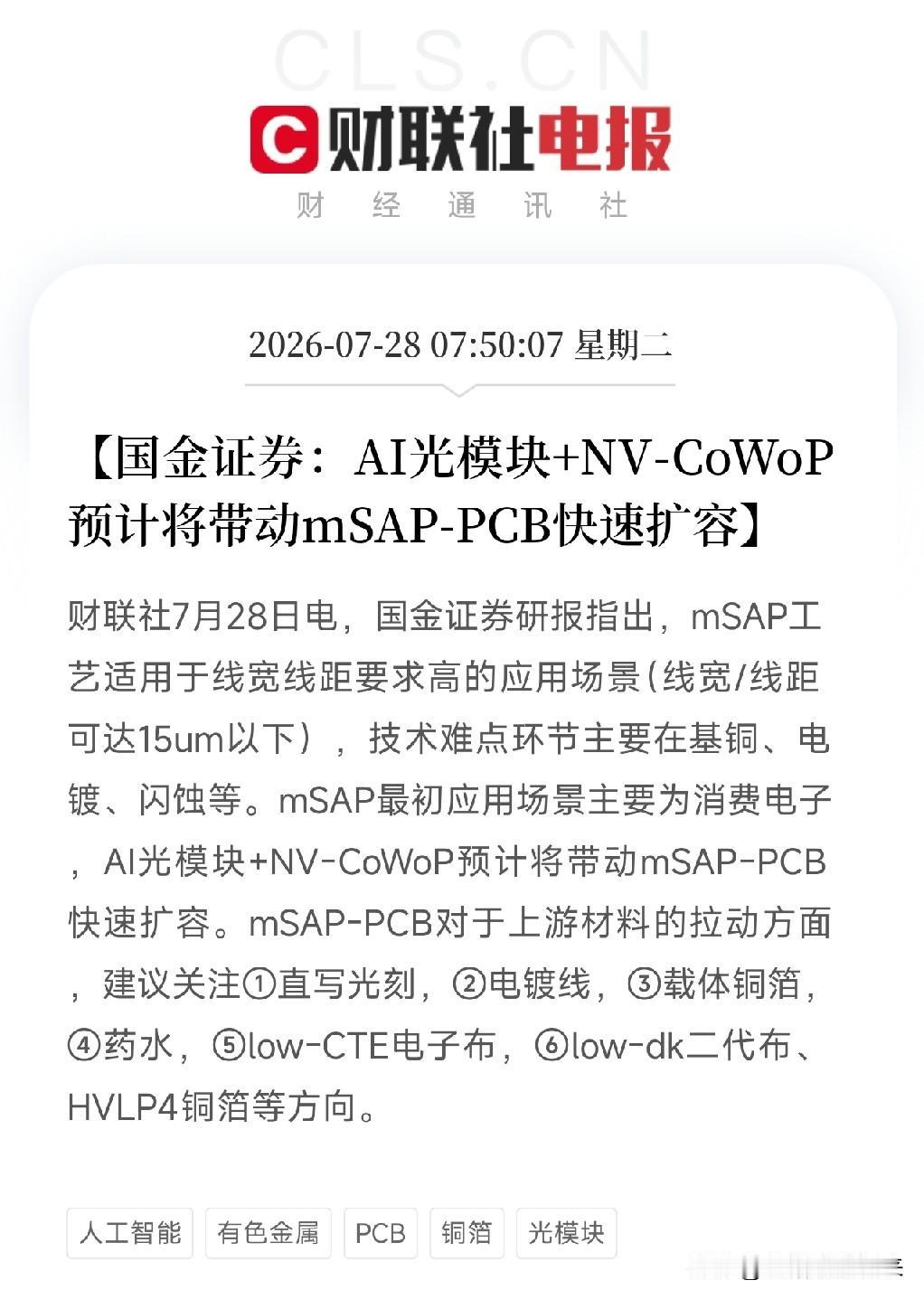

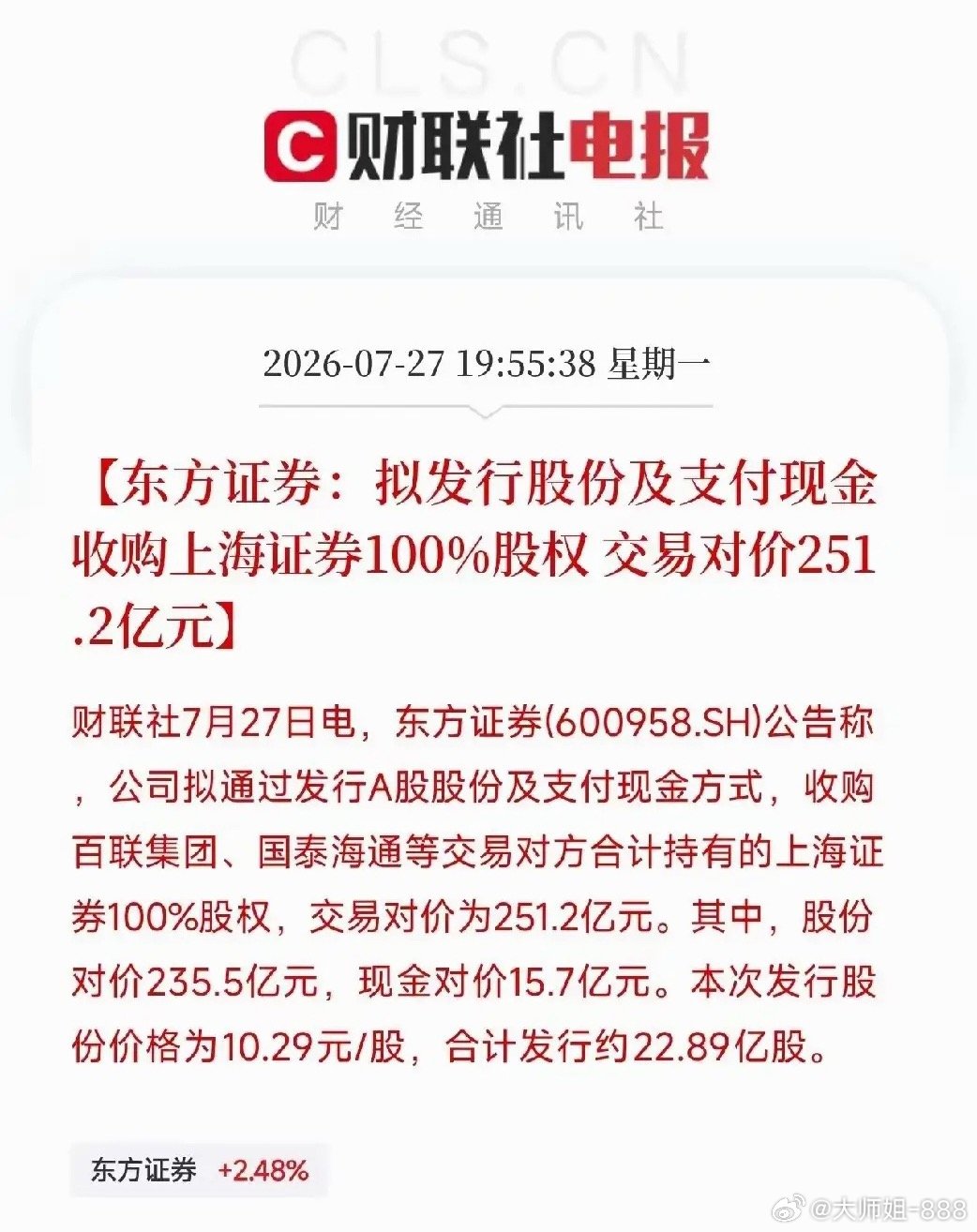

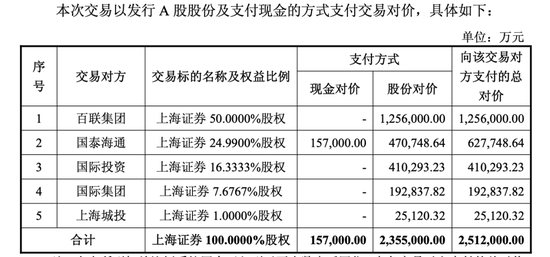

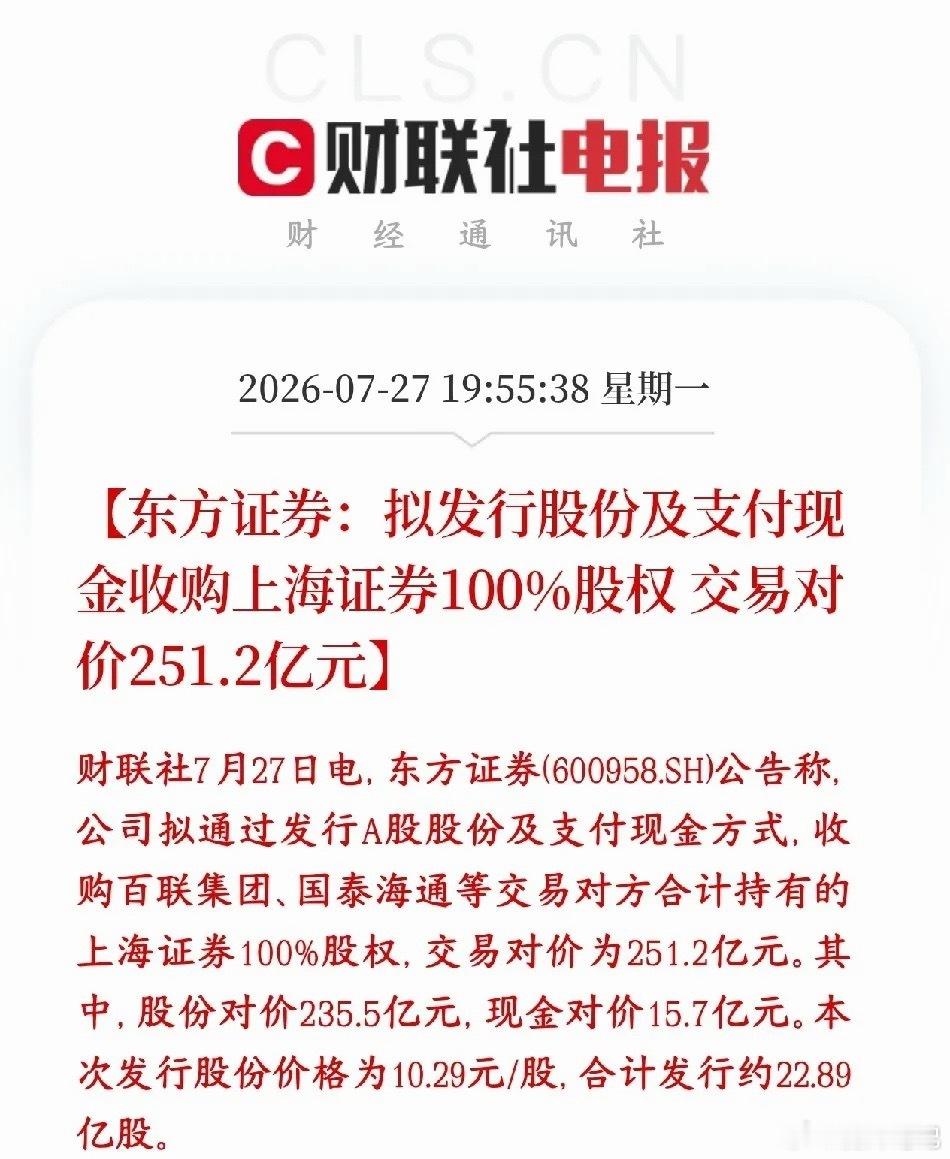

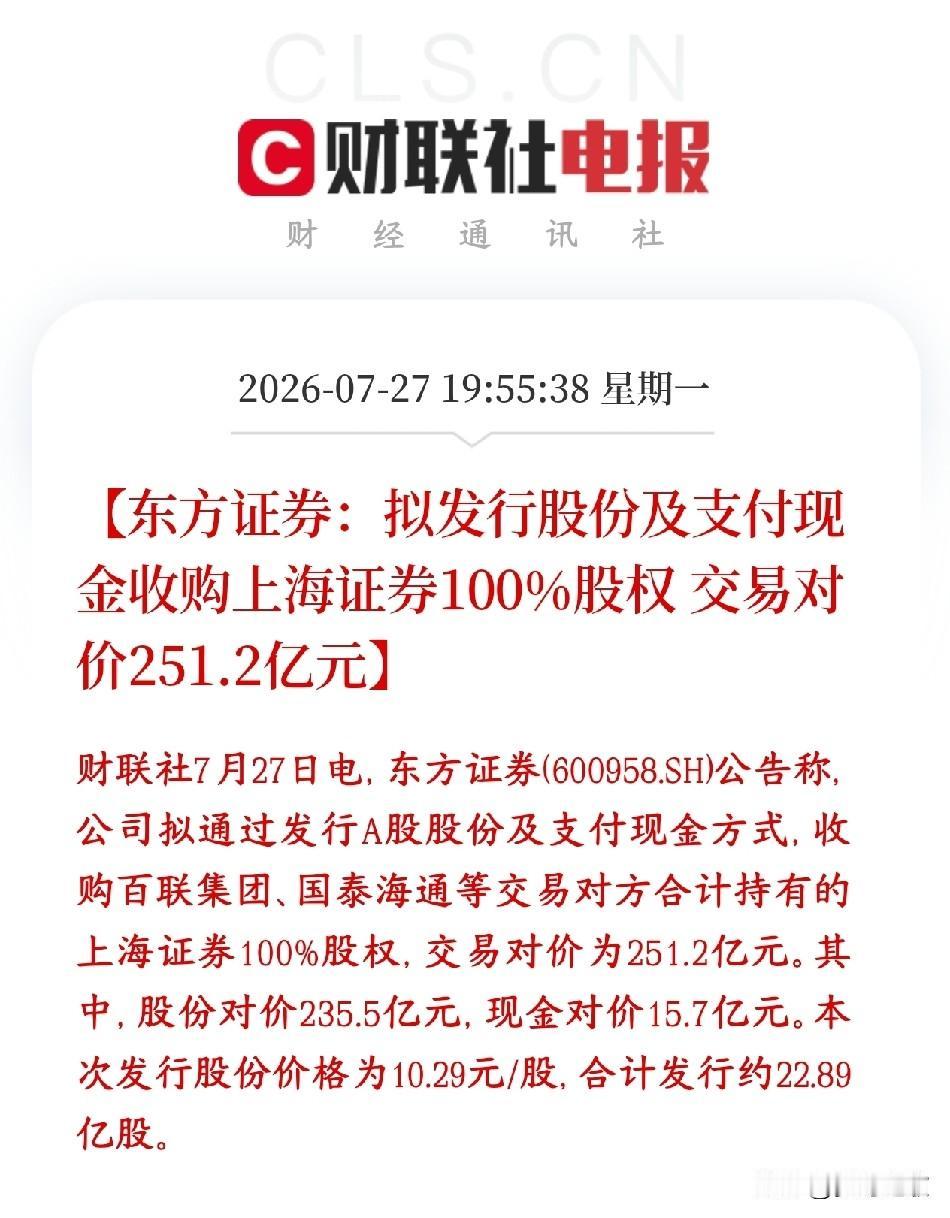

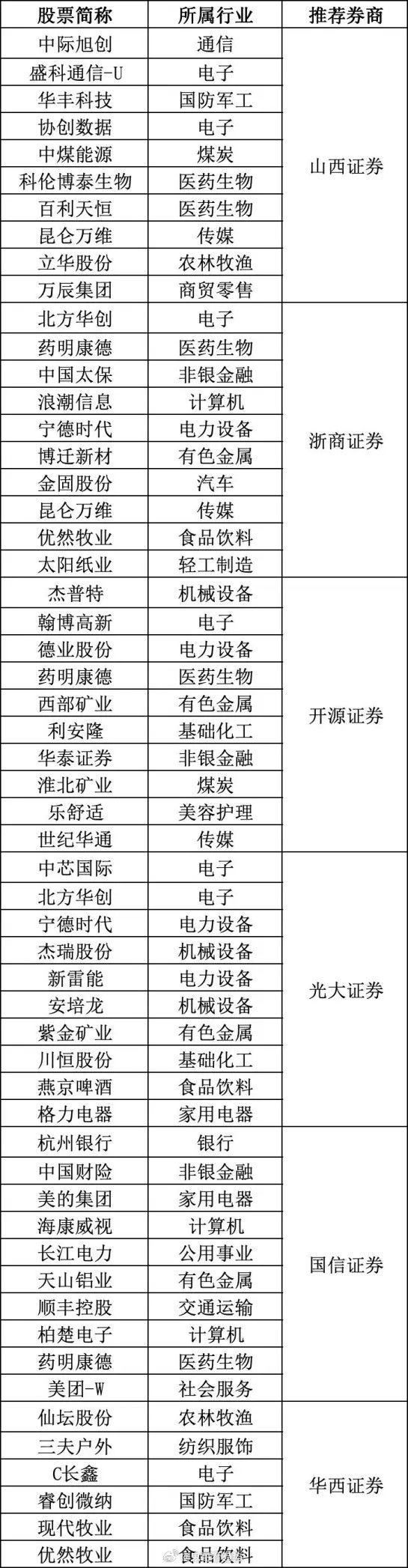

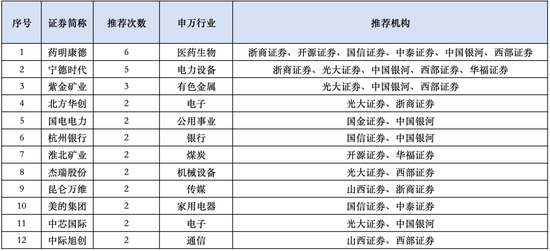

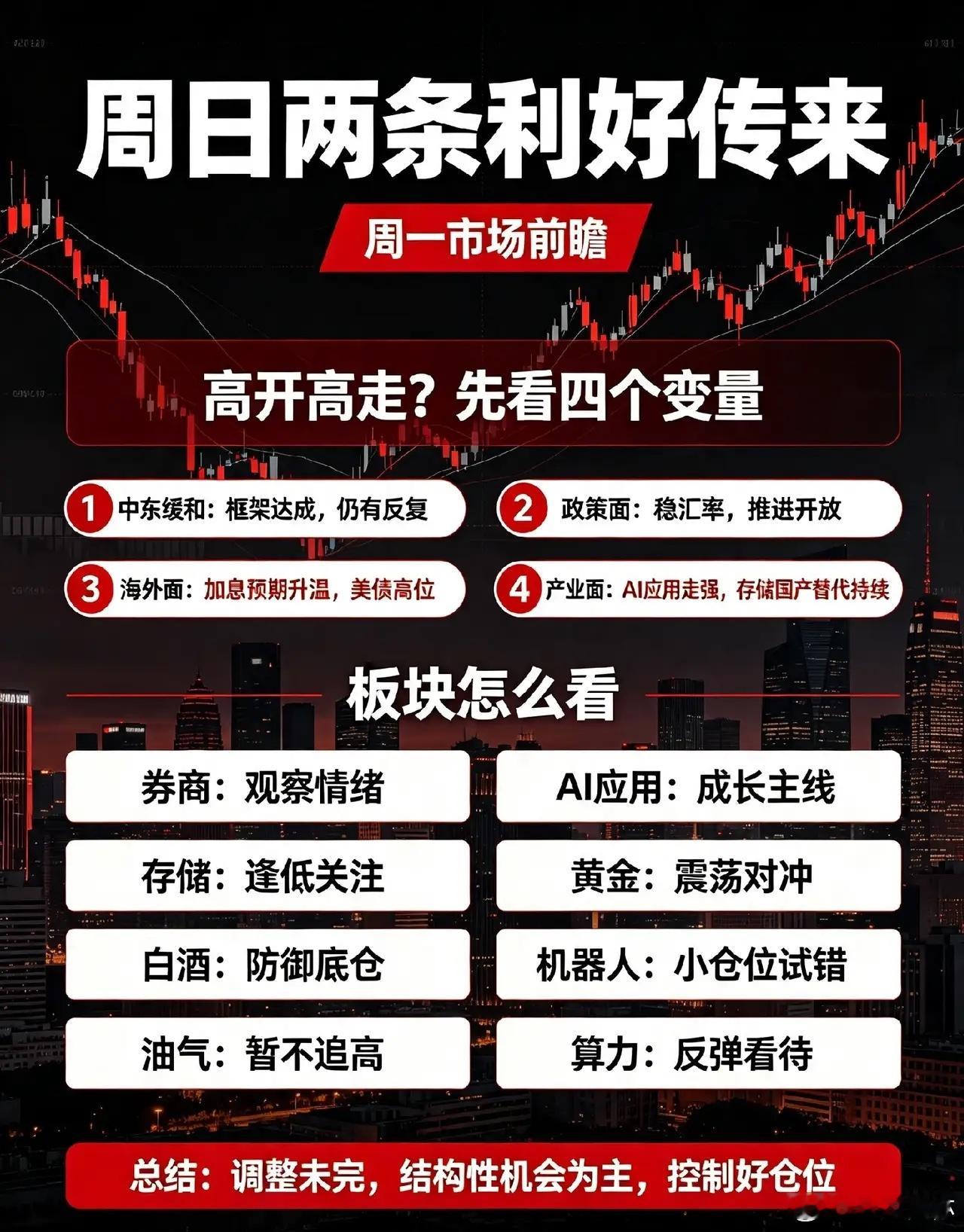

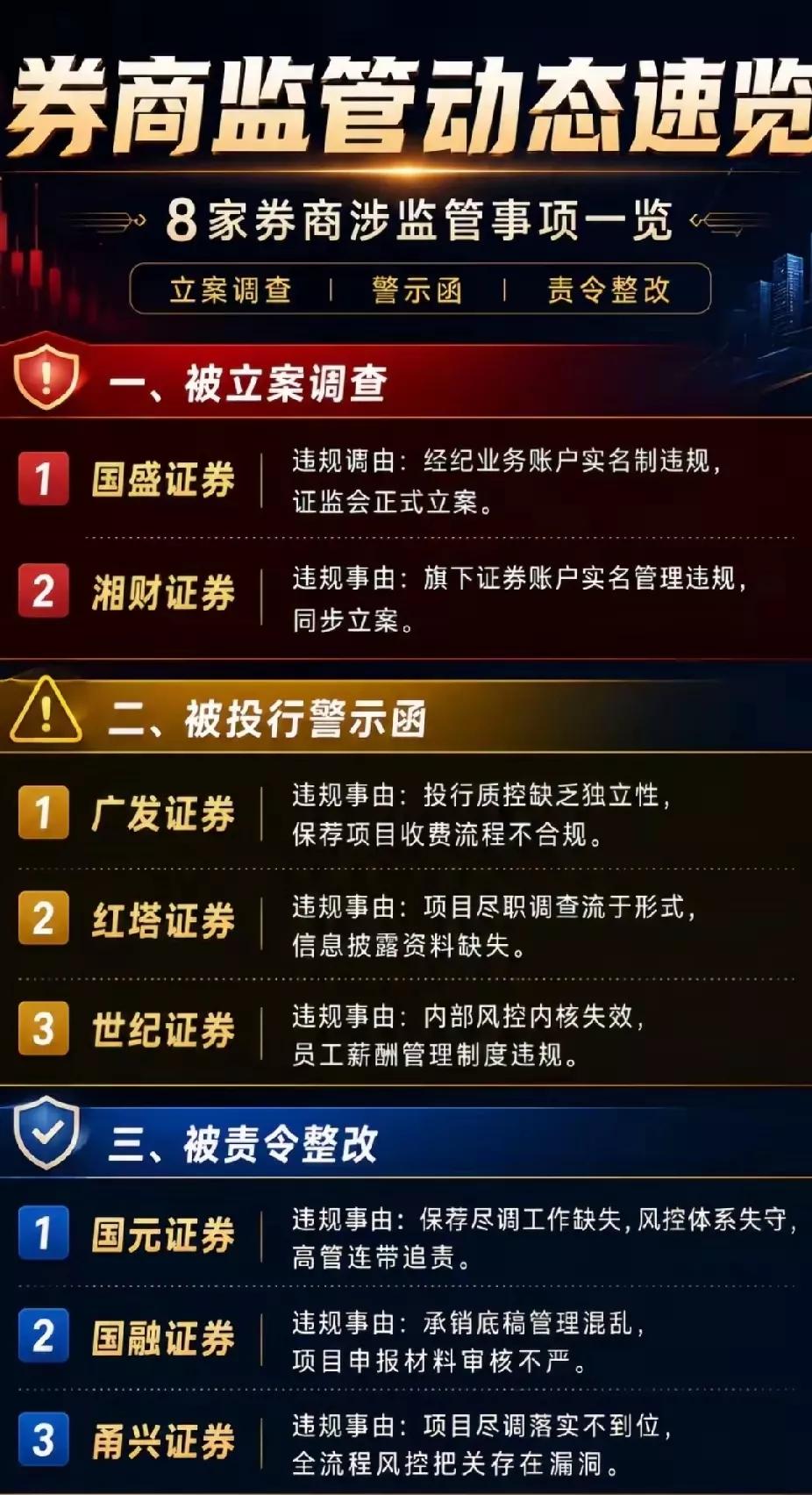

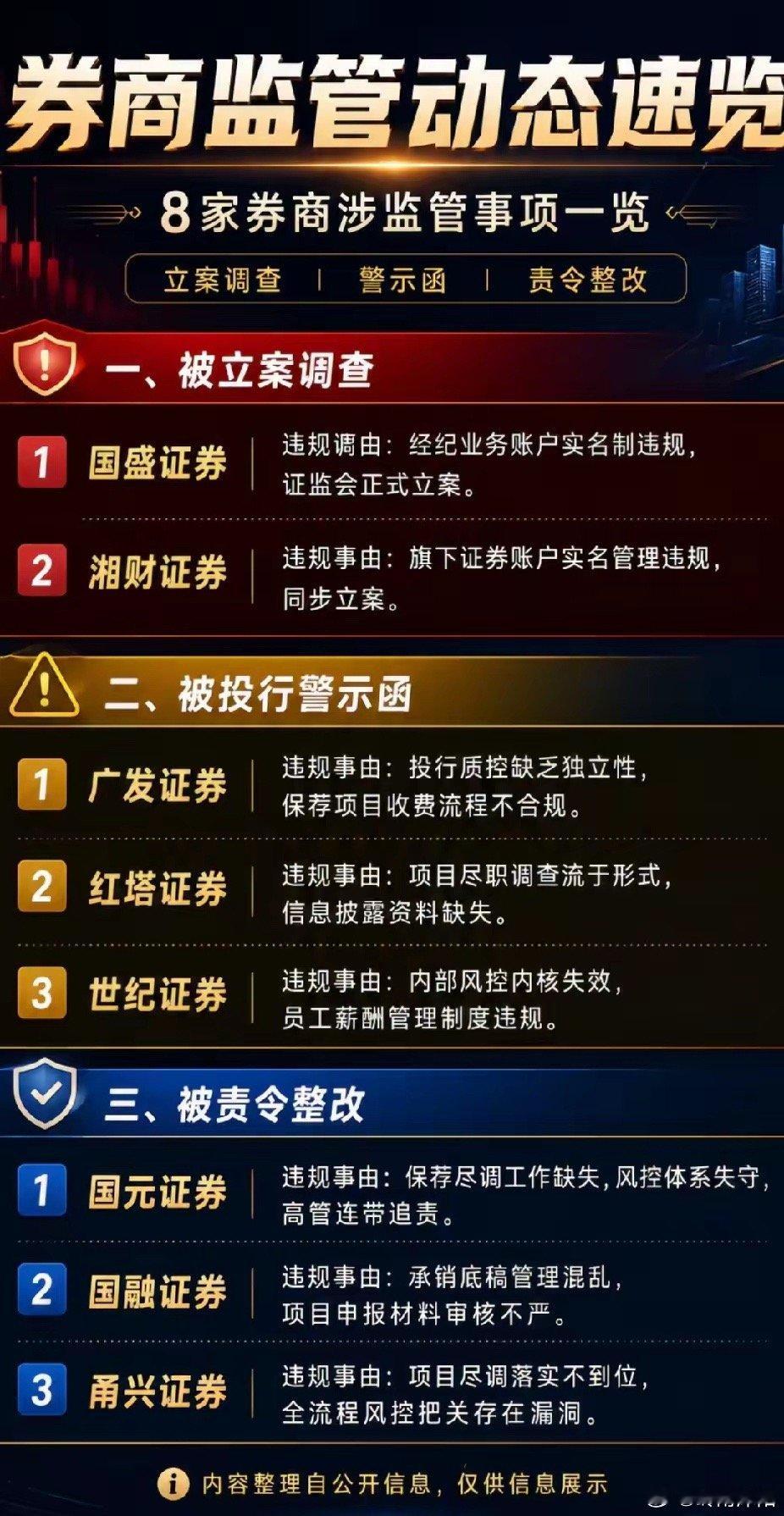

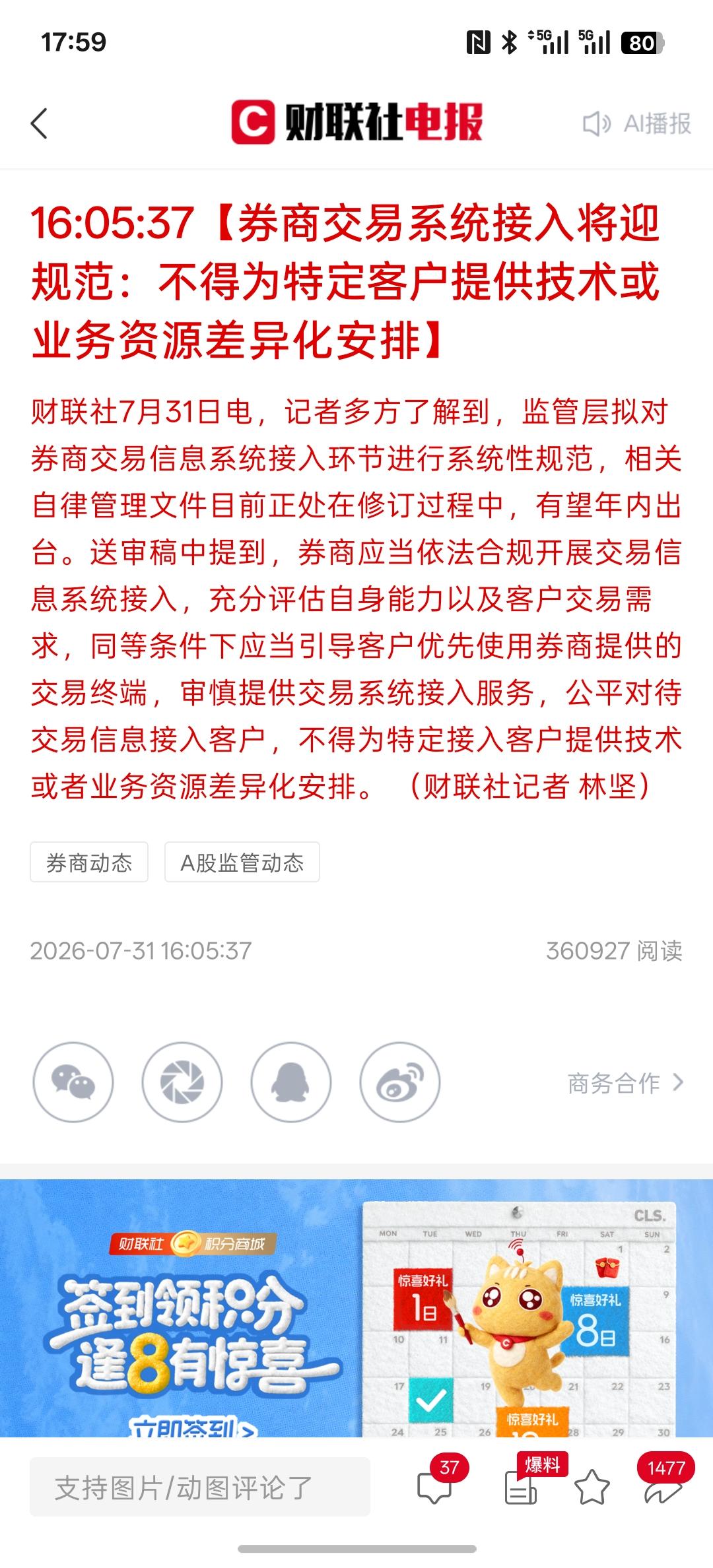

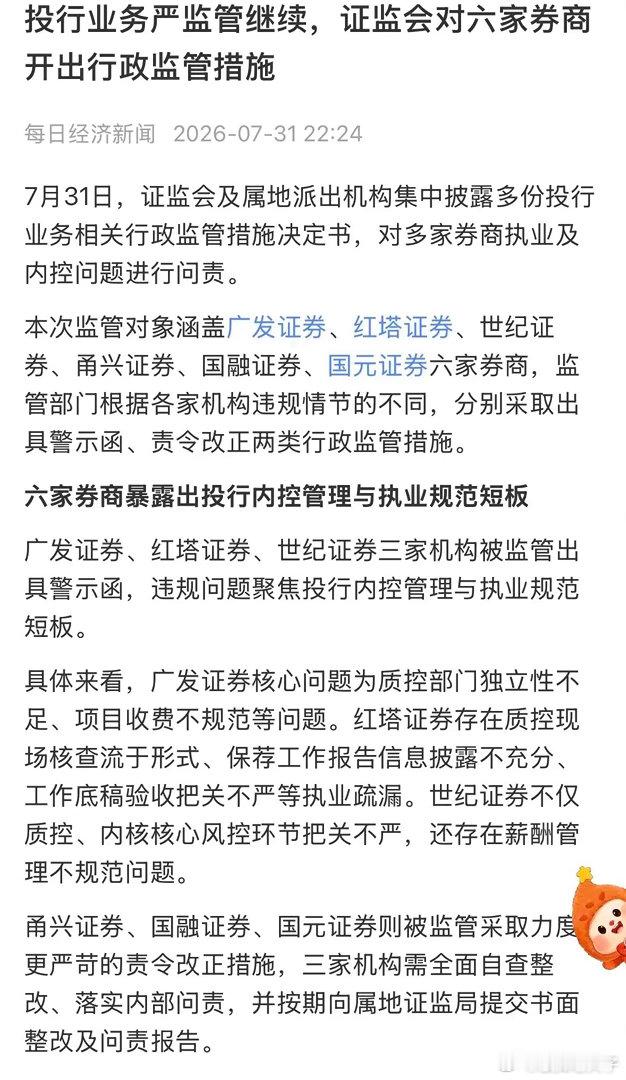

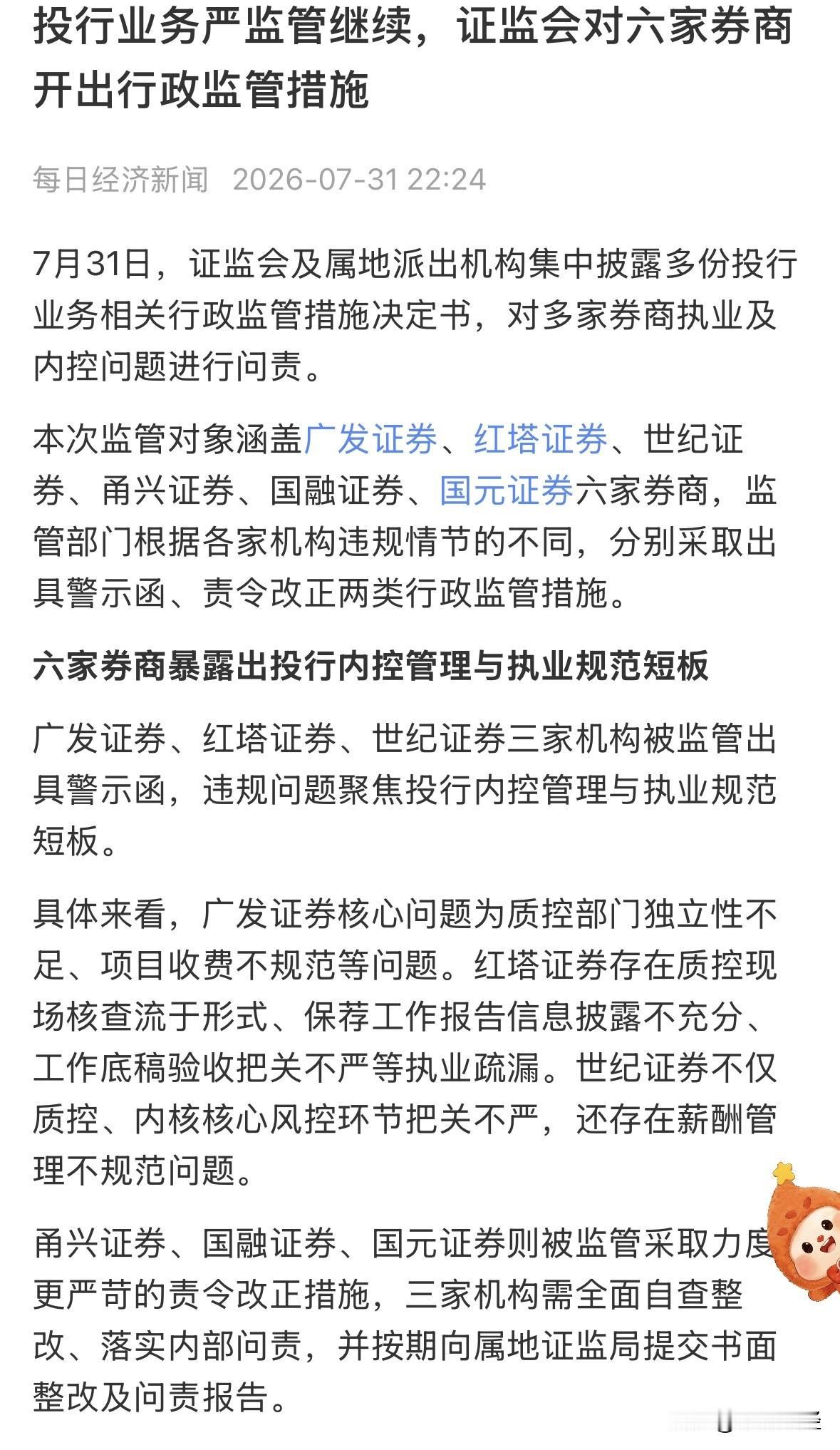

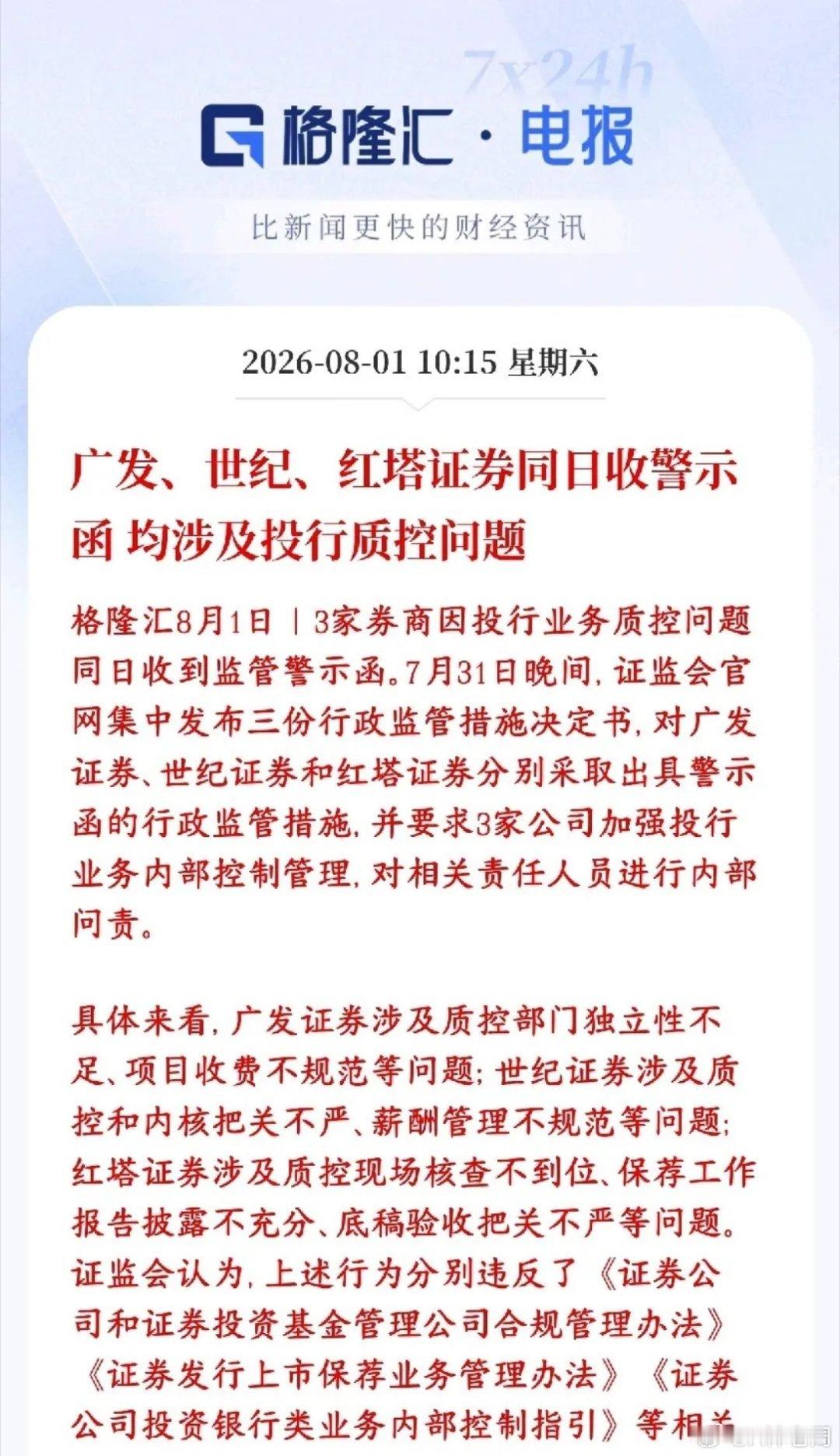

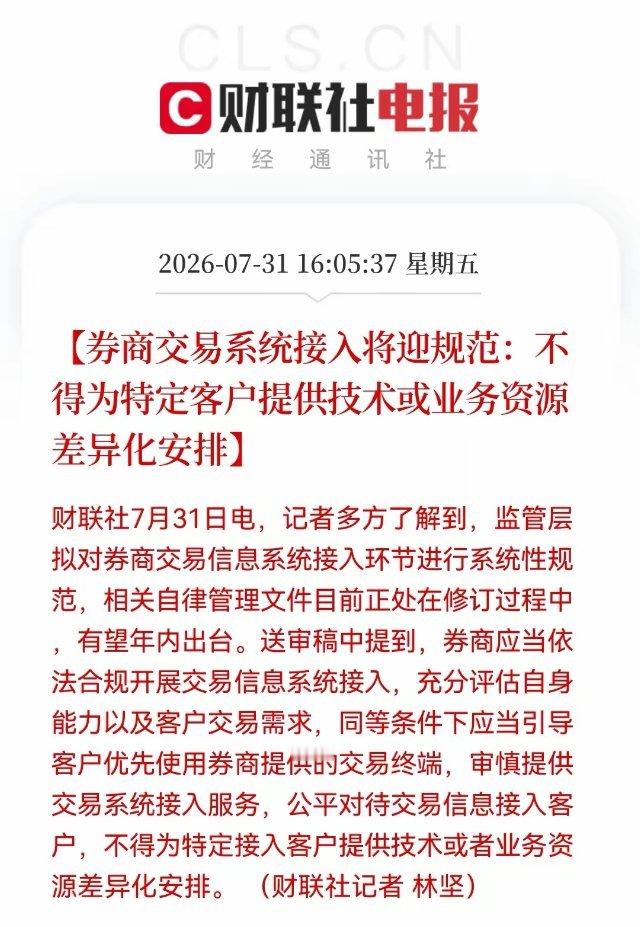

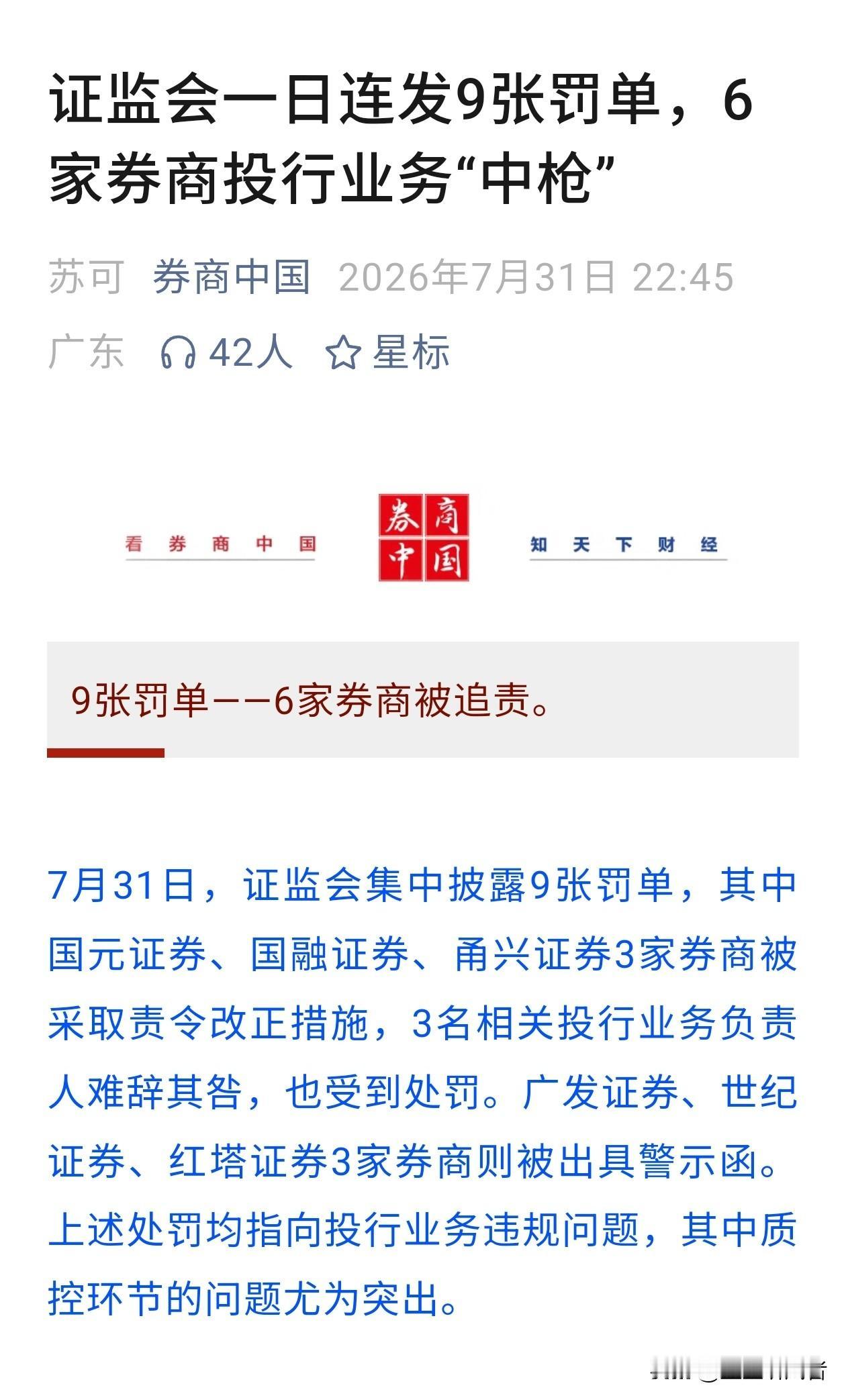

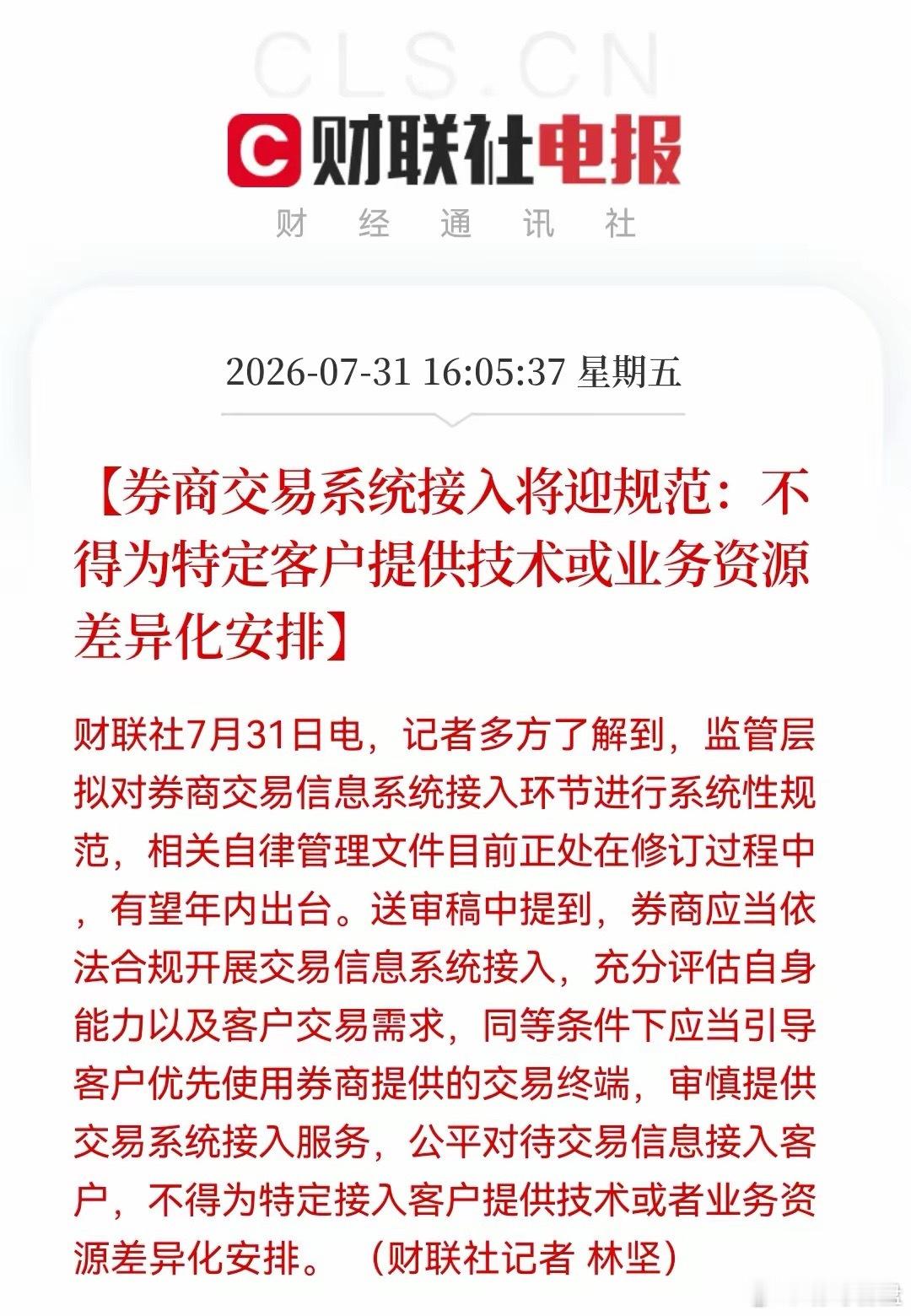

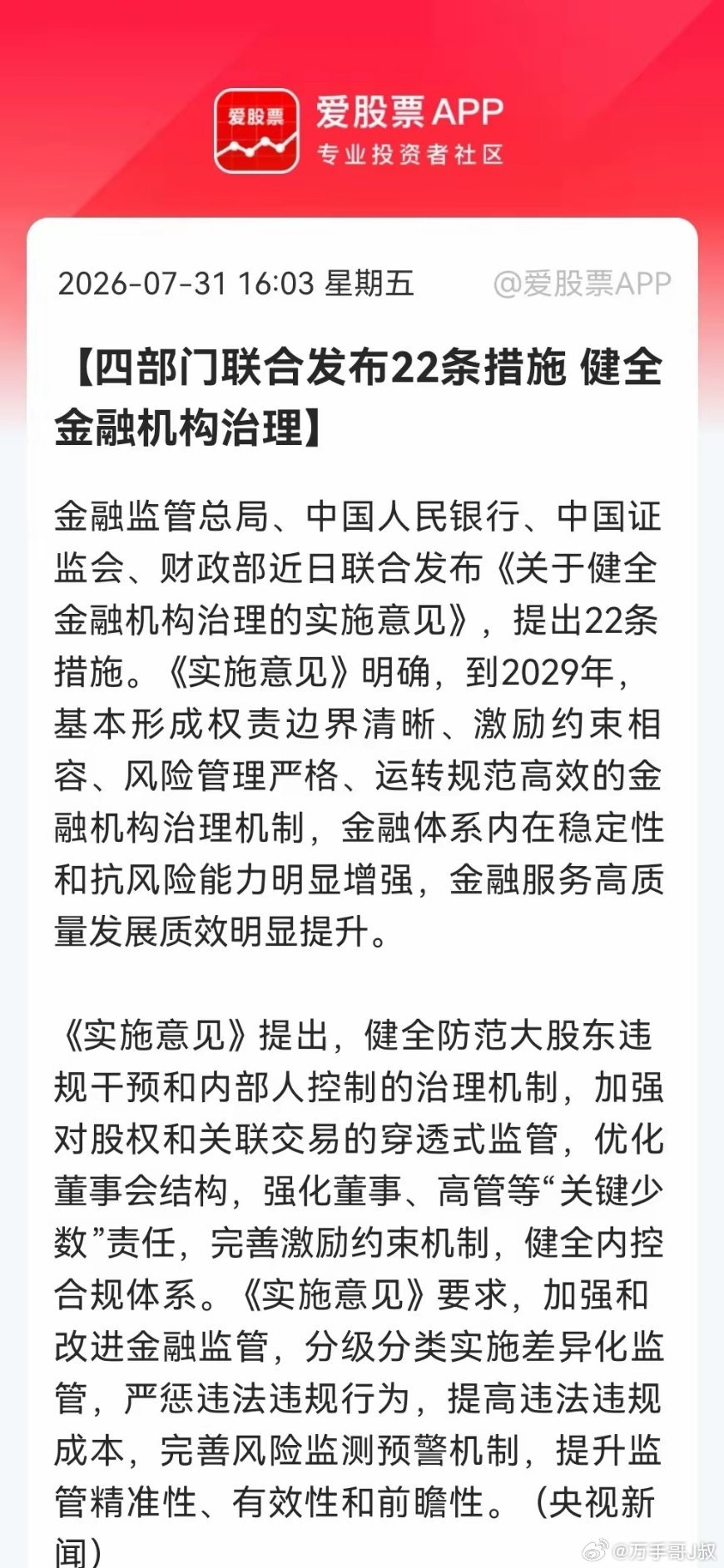

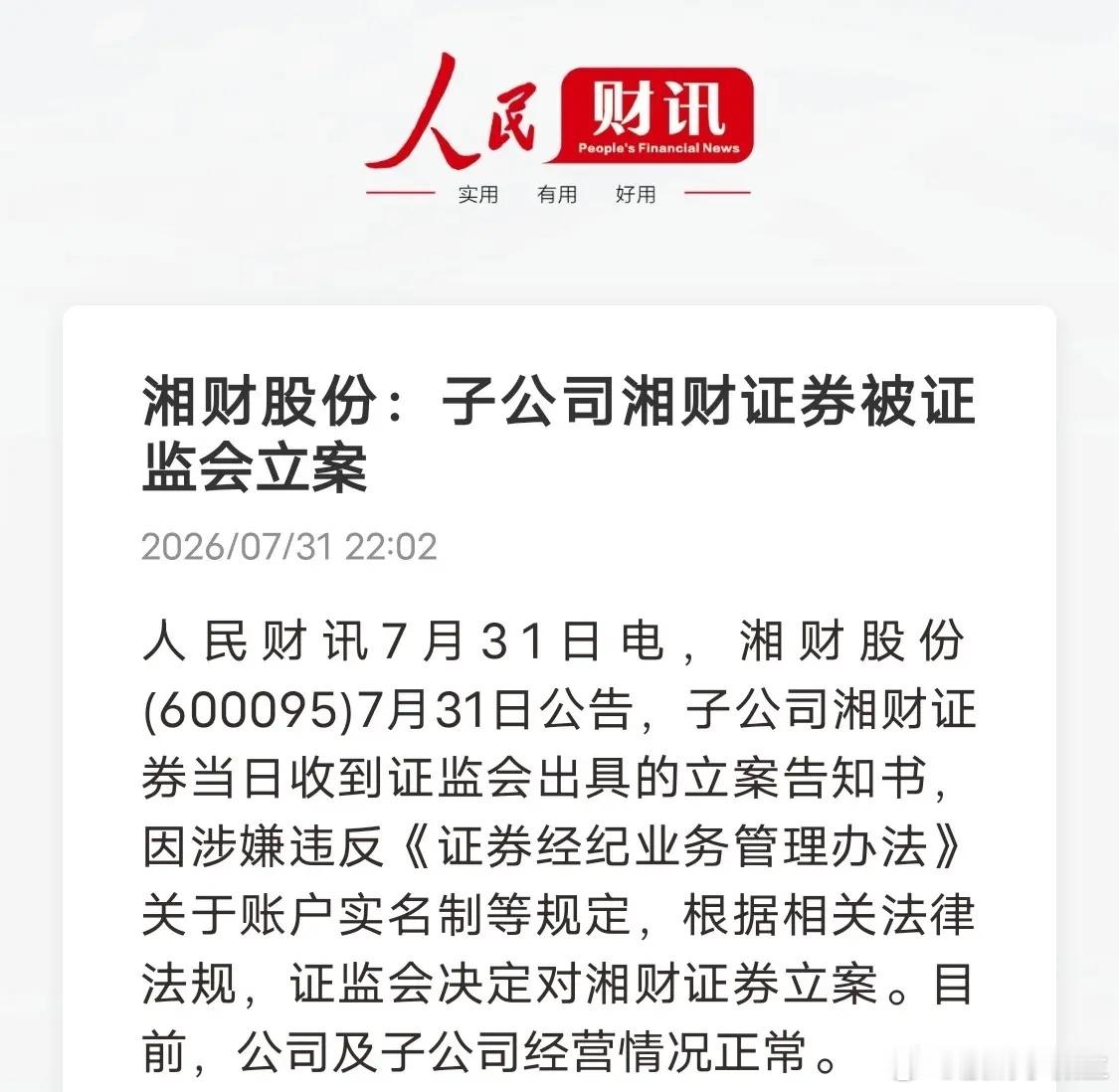

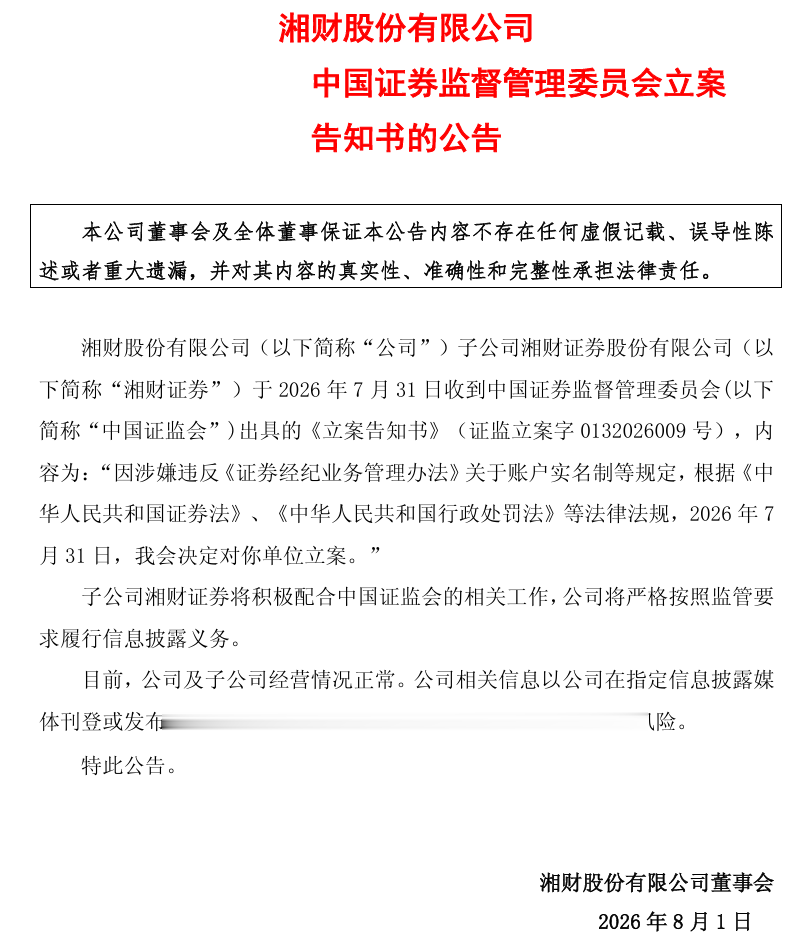

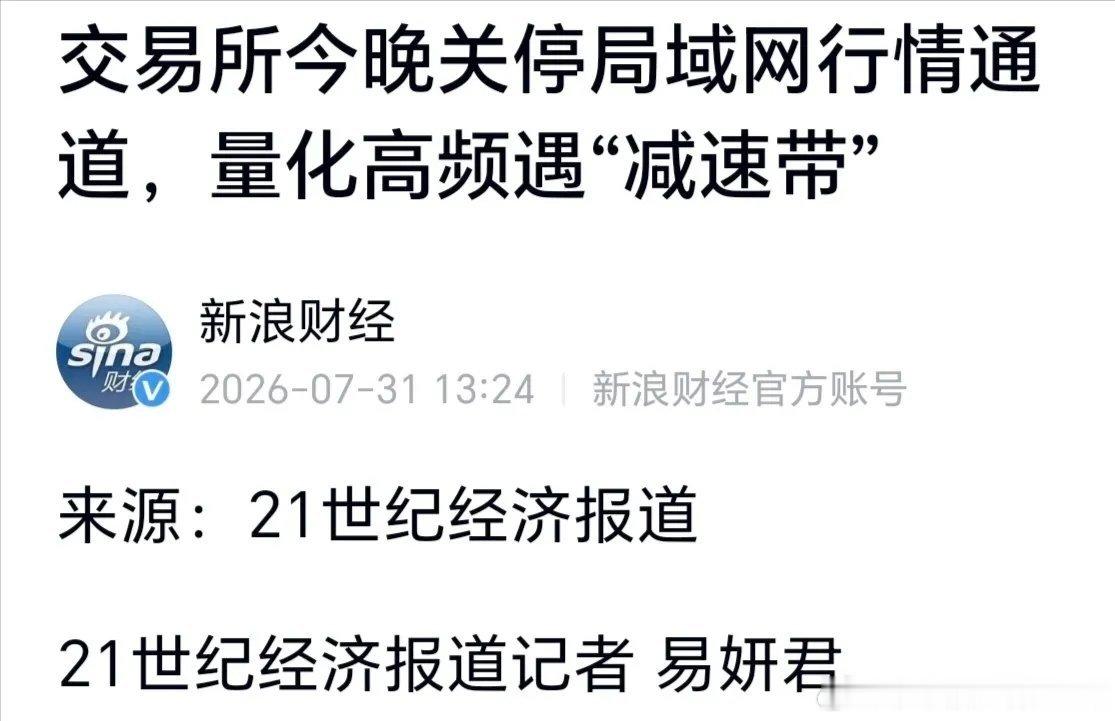

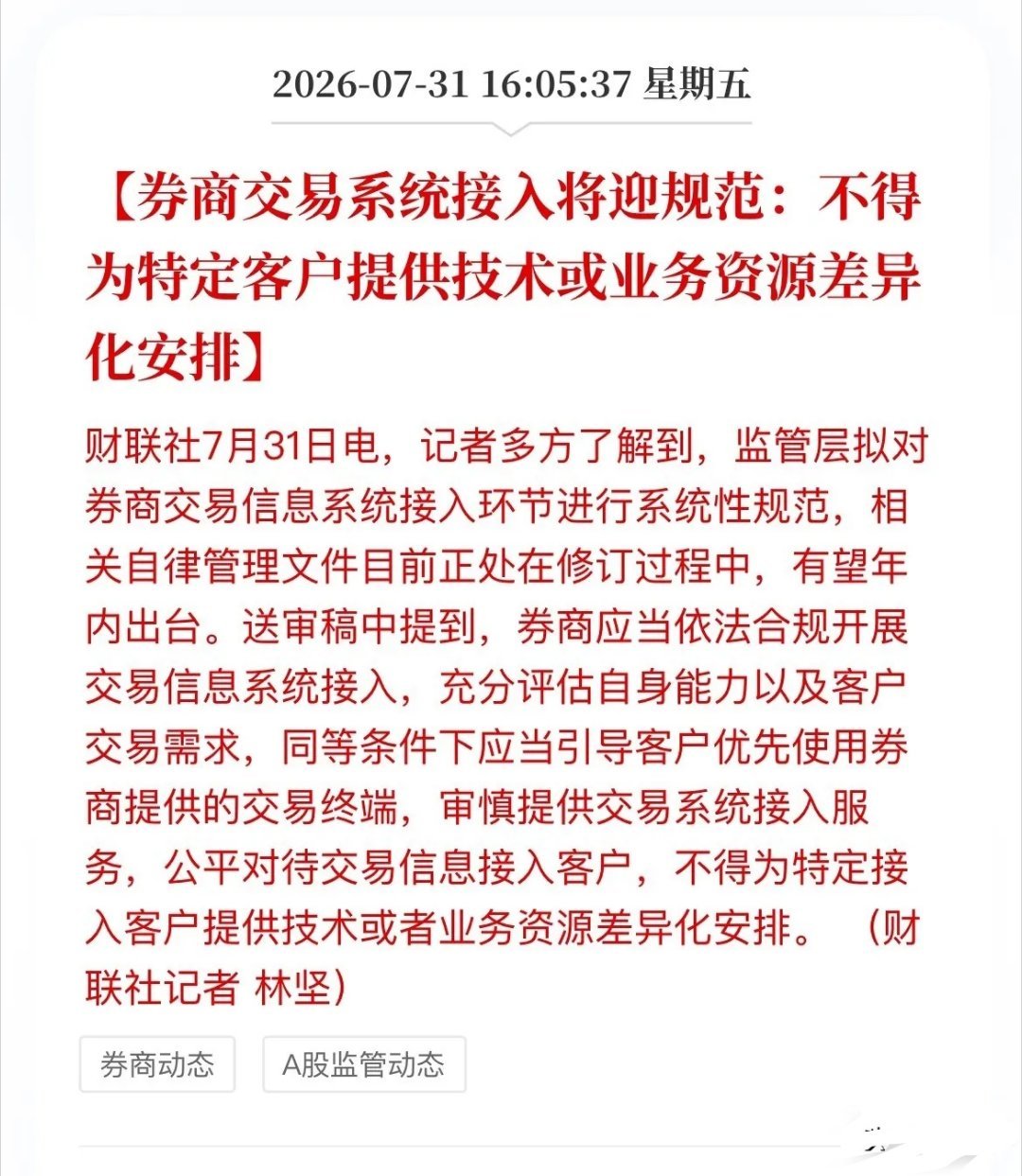

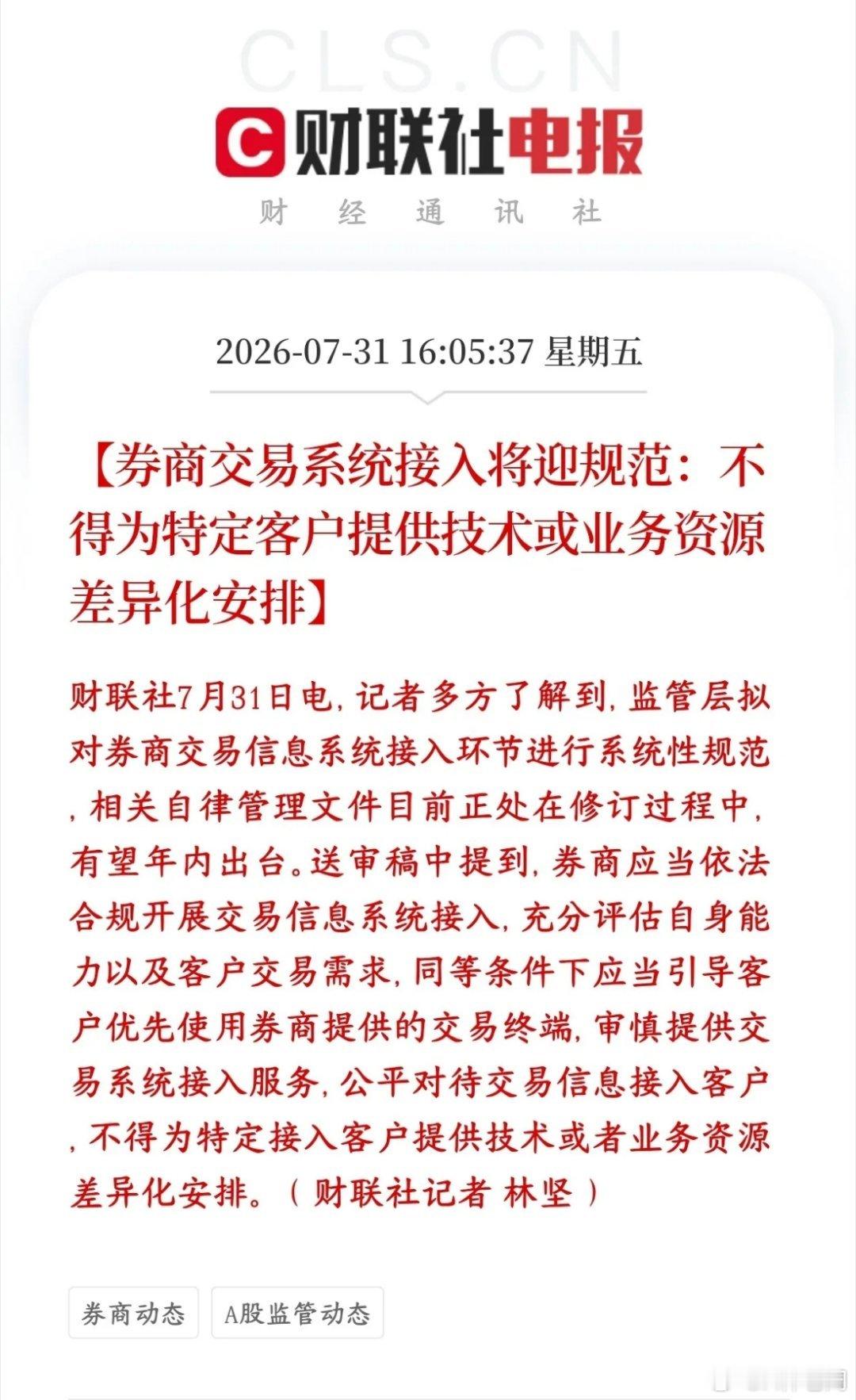

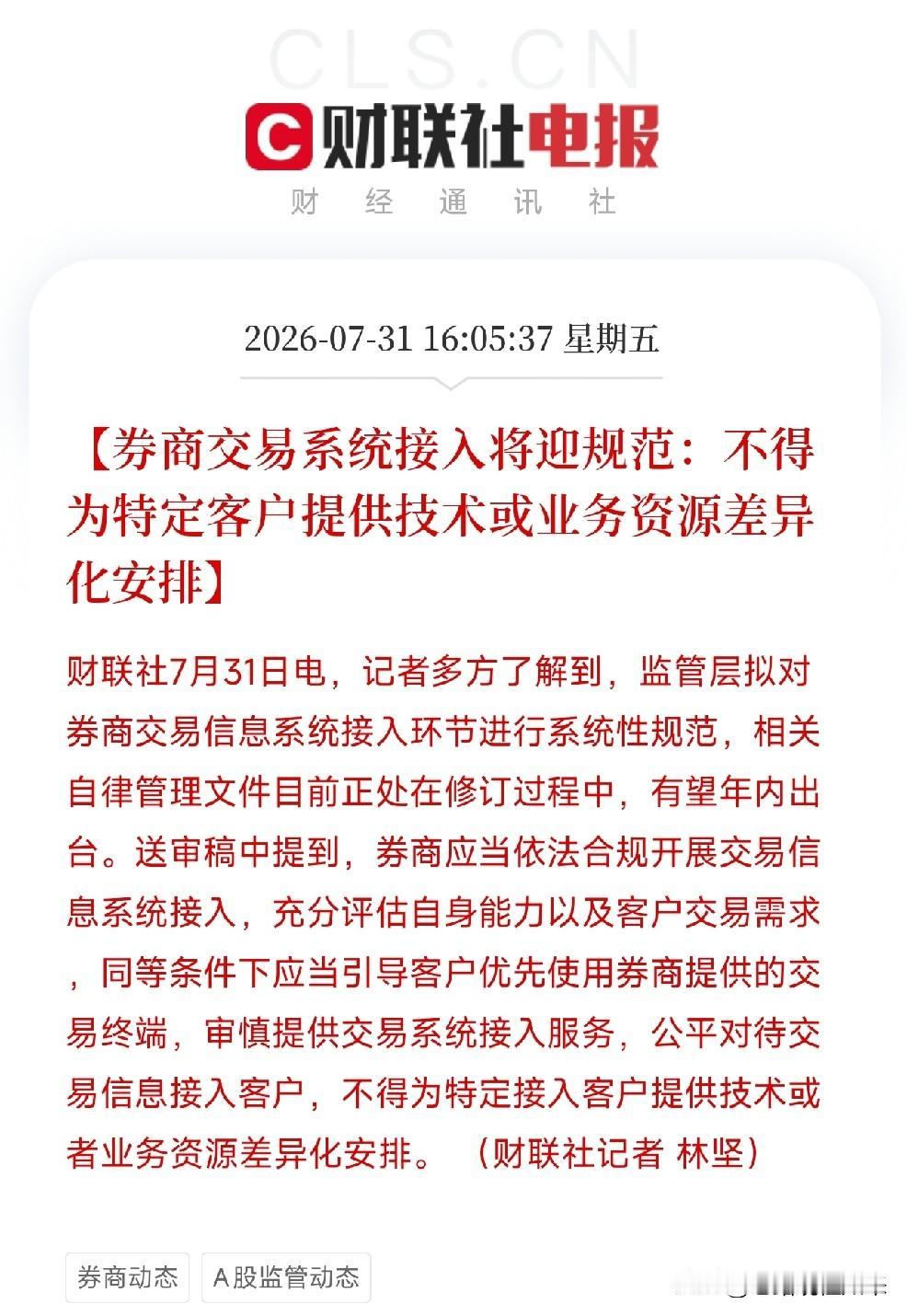

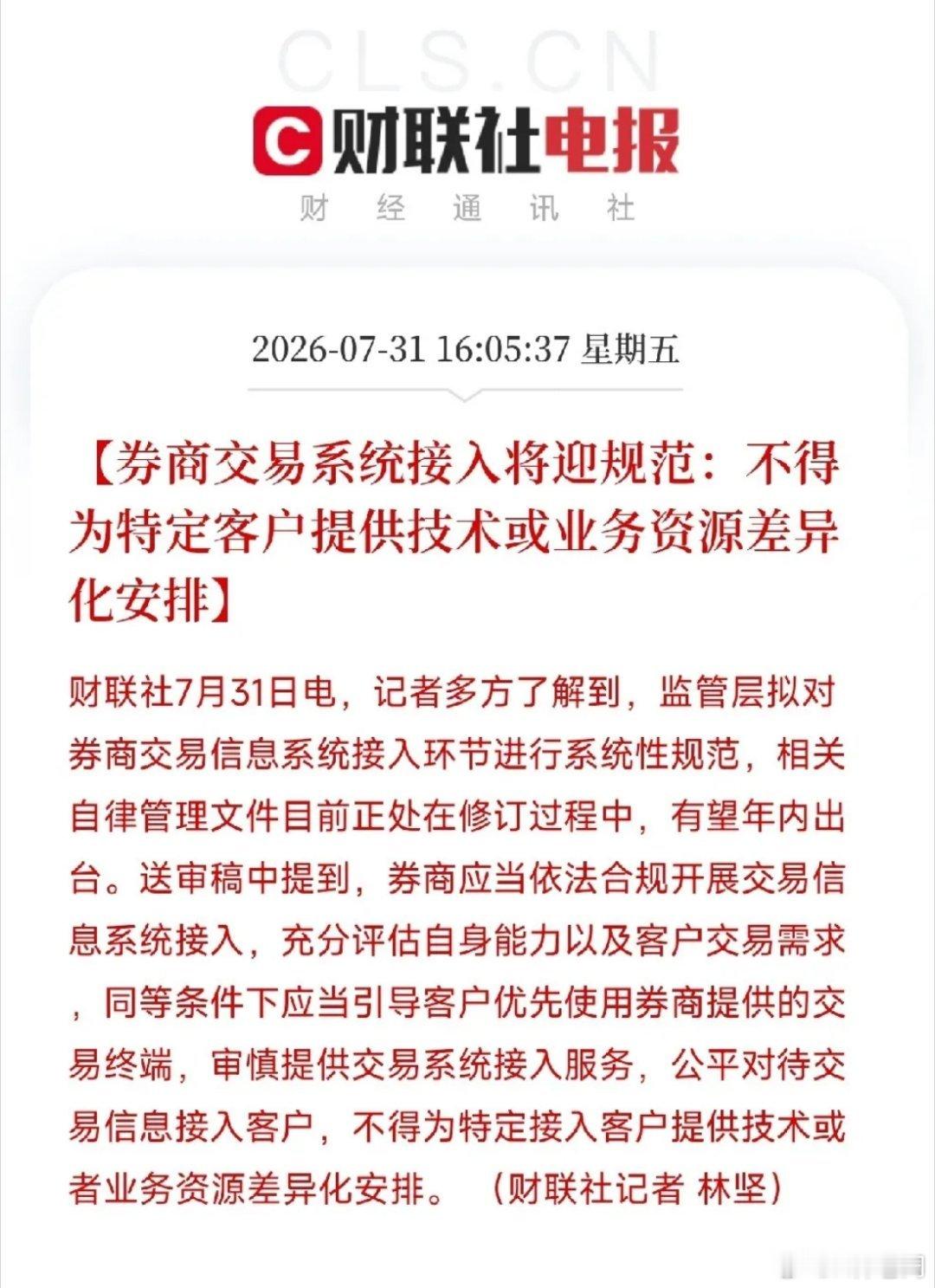

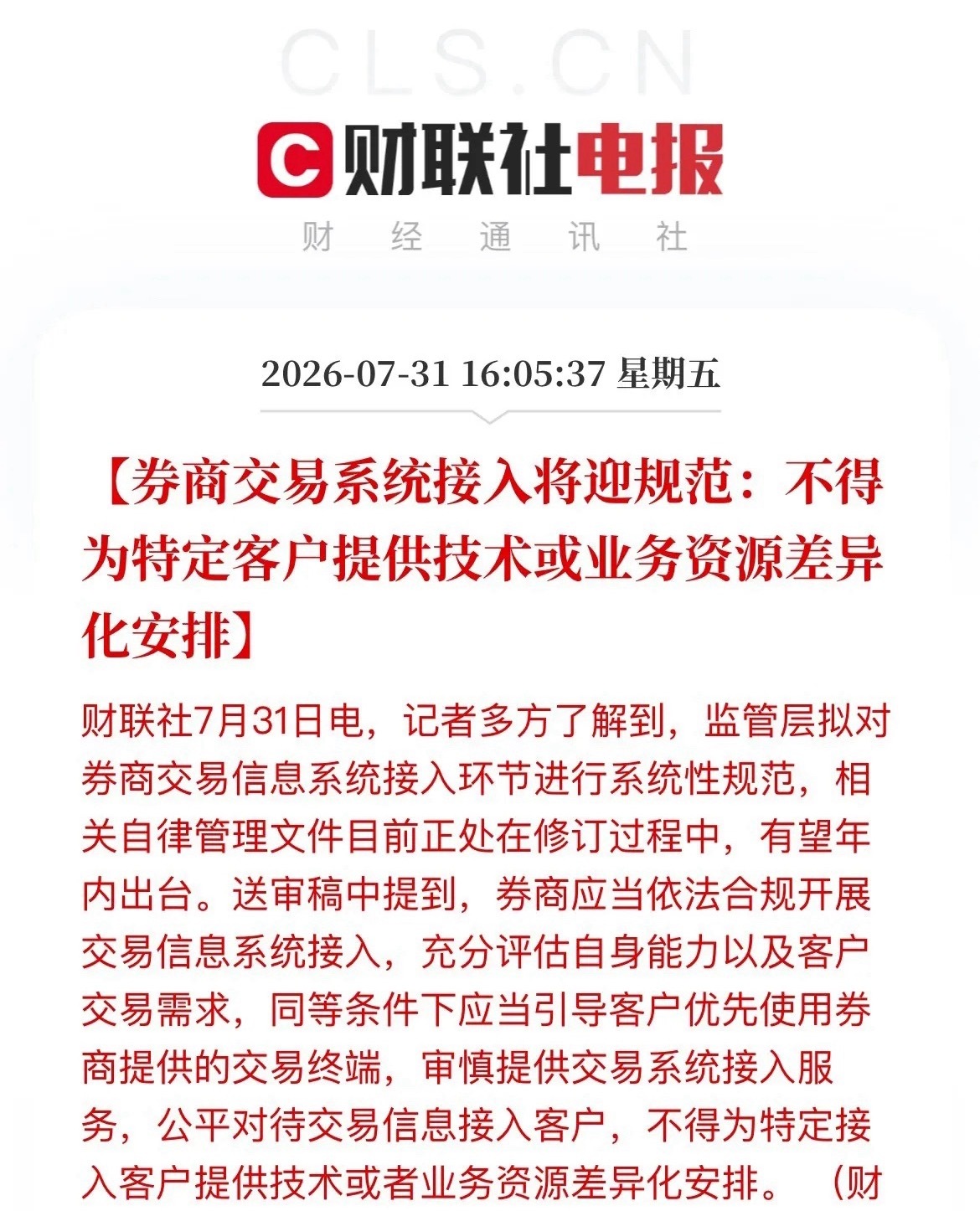

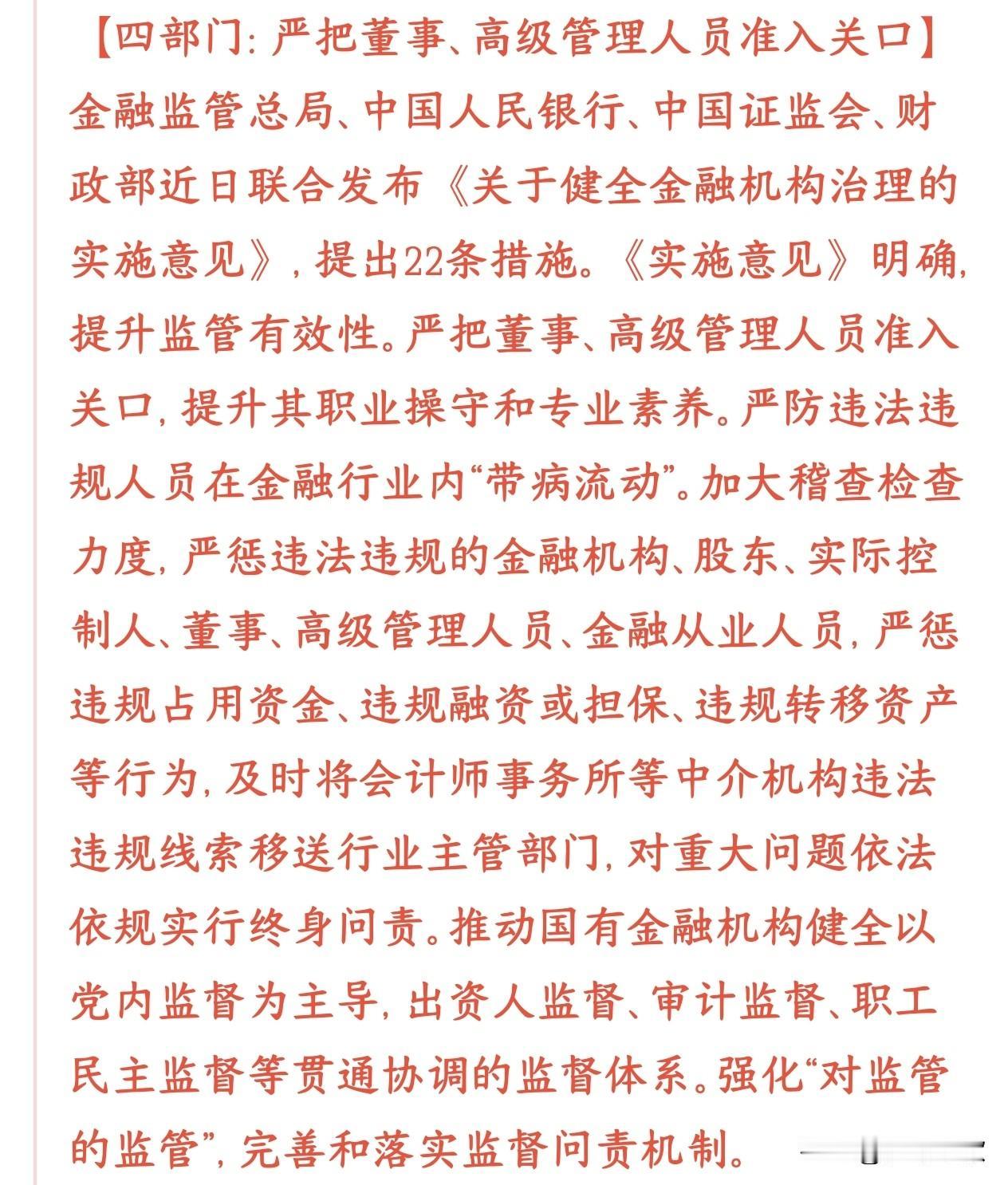

券商,券商一声惊雷,惊醒多少梦中人!周末一声惊雷,八弹齐爆。其实从年初至

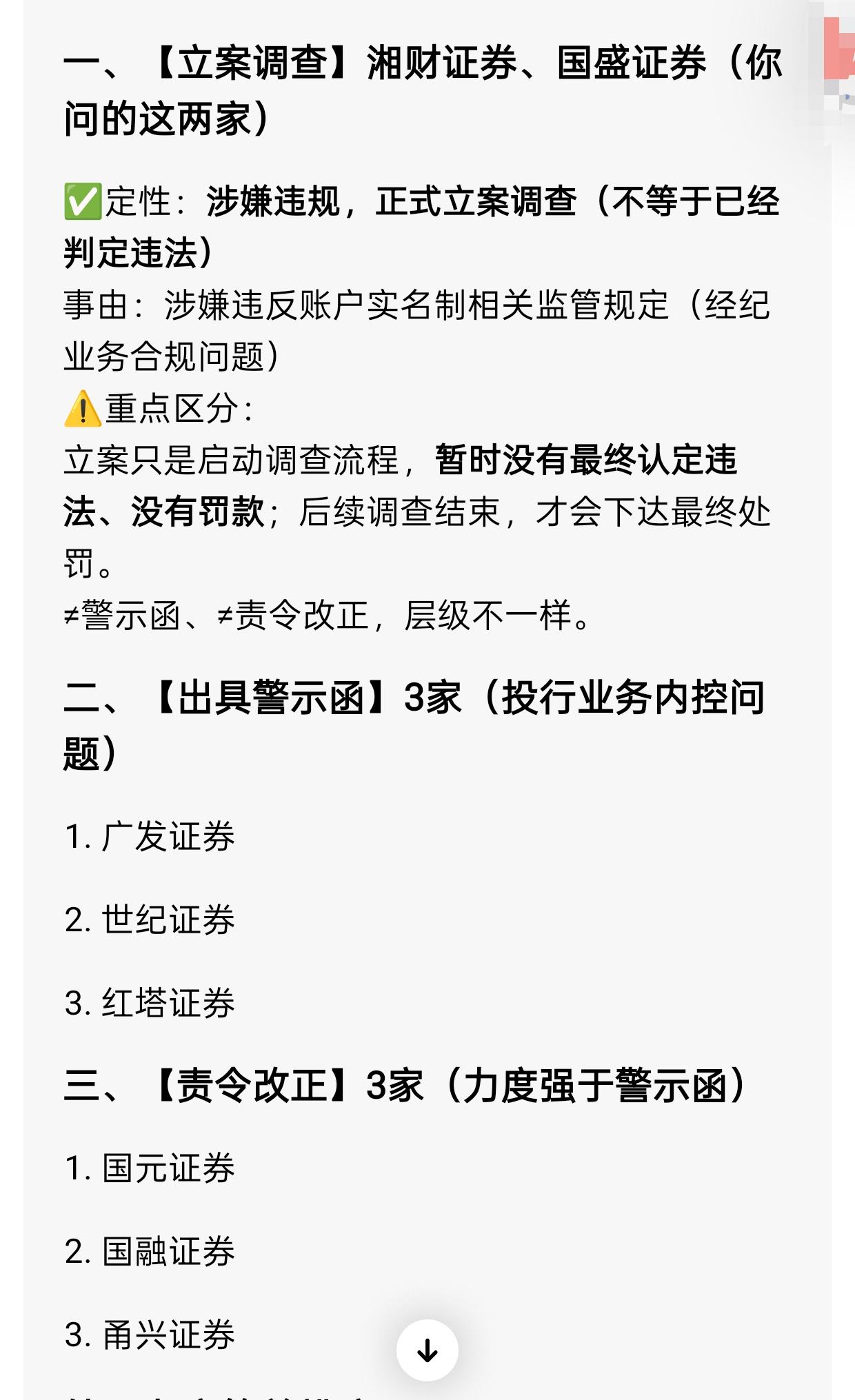

券商,券商一声惊雷,惊醒多少梦中人!周末一声惊雷,八弹齐爆。其实从年初至今,券商业绩高增与股价滞涨的背离,就一直困扰着这位牛市旗手。今年开年以来,券商板块走出了“基本面火热、股价滞涨”的极端背离。上半年A股日均成交额超2.7万亿元,同比近翻倍;两融余额稳站3万亿高位,同比增约62%;IPO募资同比增86%,经纪、信用、自营、投行、资管五大业务线全面正增长,50家上市券商预估归母净利润约1524亿元,同比增35%以上,中信、招商、中金等头部净利破百亿或近百亿。但截至6月末,中证证券公司指数年内仍跌约8%,跑输上证逾10个百分点,仅8家A股券商上涨,板块PB一度压到1.19倍、处近十年6%分位,典型的业绩戴维斯向上、估值戴维斯向下。7月下旬起板块尝试修复,却被周末“两立案六监管”打断——账户实名制与投行内控老问题被集中追责,短期情绪承压无疑。对于券商板块的后市,一句话概括,短期震荡洗牌,中期修复方向不变。严监管不是否定券商,而是加速“扶优限劣”,斩断灰度收入的代价由违规者付,合规头部反而可以趁机扩大份额。经纪+两融的高景气若随市场日均成交守住2.5万亿、两融不破2.6万亿,中报高增就会从中报后继续向三季报传导。当前PB约1.2—1.3倍、基金低配的筹码结构,决定向下有底;向上变盘的契机是增量资金入市、科创跟投兑现与估值错配收敛。明天起券商操作上,规避被立案及整改主体,把配置压向内控强、国际化与科创资本化兼备的那几个头部券商,以及华安、长江类高弹性特色券商。牛市旗手疯涨的概率很低了,但是走业绩兑现—合规溢价—估值回补的这条慢修复之路,更为现实合理。风雨洗去的是灰垢,而券商的底层逻辑并不会因此改变。一起期待慢牛归来。

![券商,券商终于走出独立行情!不过方向却走反了[捂脸哭]上午的大A盘面,终于](http://image.uczzd.cn/5202699392704746966.jpg?id=0)