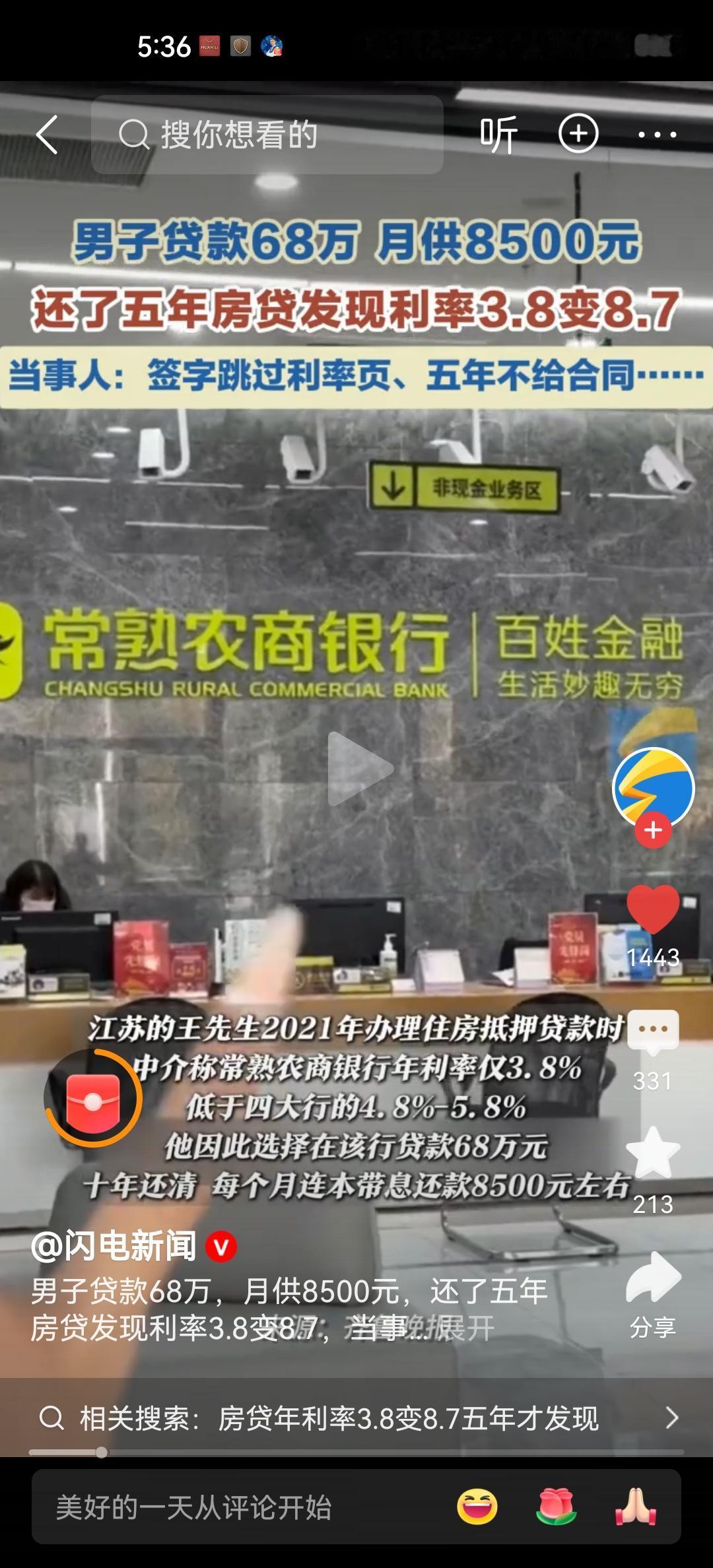

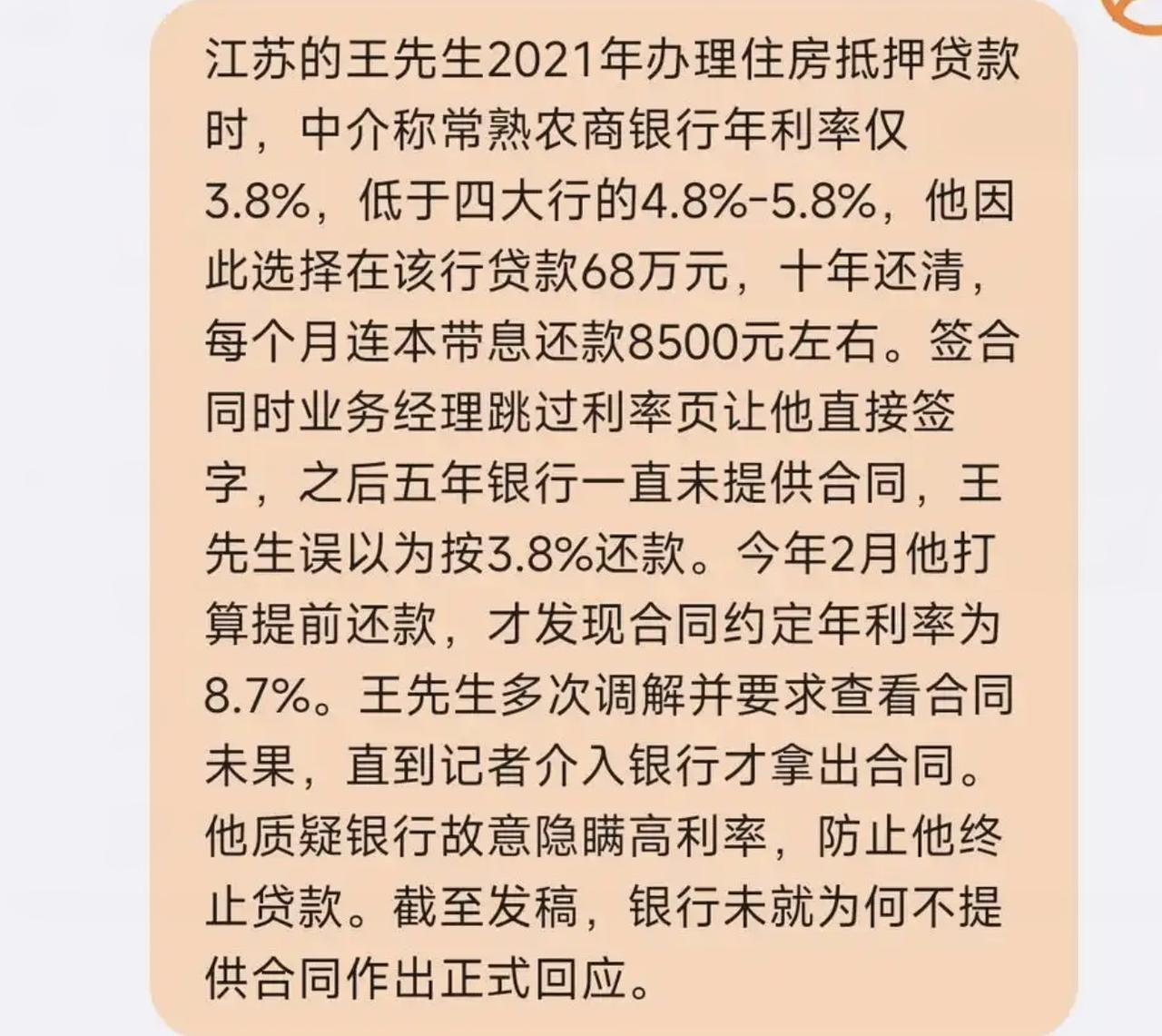

在2021年,王先生准备用自己的房产做抵押贷款,当时市场中的贷款利率报价大约是在5.8~4.8%之间。有贷款中介公司忽悠,可以介绍到常熟农商行,做3.8%的贷款。于是由贷款中介带着去到银行,果然很快批下来了贷款。

去签合同的时候,贷款中介转移王先生的注意力,将银行的合同都是格式合同,条条款款都不需要看,只要按时还款就行。到了贷款利率这一页直接跳过去,催着王先生赶快签字。结果他就办理了一个固定利率贷款,10年期每月还8500元左右,之后也没拿到贷款合同,他也没有进行催要。

过了5年,王先生想提前还款,到银行办手续时才发现,自己的贷款利率高达8.5%。于是讨银行一个说法,5年过去了,所有的证据基本都洇灭了,王先生也没当年留任何的录音录像和往来的涉及到利率的记录,最后看到银行留底的贷款合同,才确认真的是8.5。自己算了一算,多还了近20万元。

说不定王先生还单独给中介公司一笔中介费呢。到现在也没有讨出一个说法。如果王先生手中没有证据,不论是向经管局投诉,还是去法院诉讼,估计都很难胜诉。他吃的亏真的好大,一般来说应该签浮动利率合同,他签的是固定利率,假如签浮动利率,盯准LPR贷款基准利率,按照这5年利率下调的幅度,最少他可以每月少还近2000元呀。

吃一亏长一智,记住,中介说的话一定要留个心眼,一切都要以合同为准,一定要把合同条款和里面的数字看得清清楚楚。银行在其中扮演什么角色,其实现在已经很难用证据查出来了。但是为何银行不直接面向客户,而要通过贷款中介呢?这其中又有什么猫腻呢?