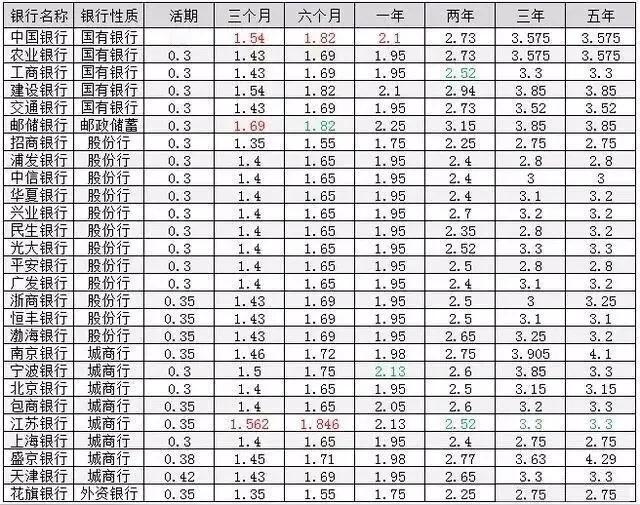

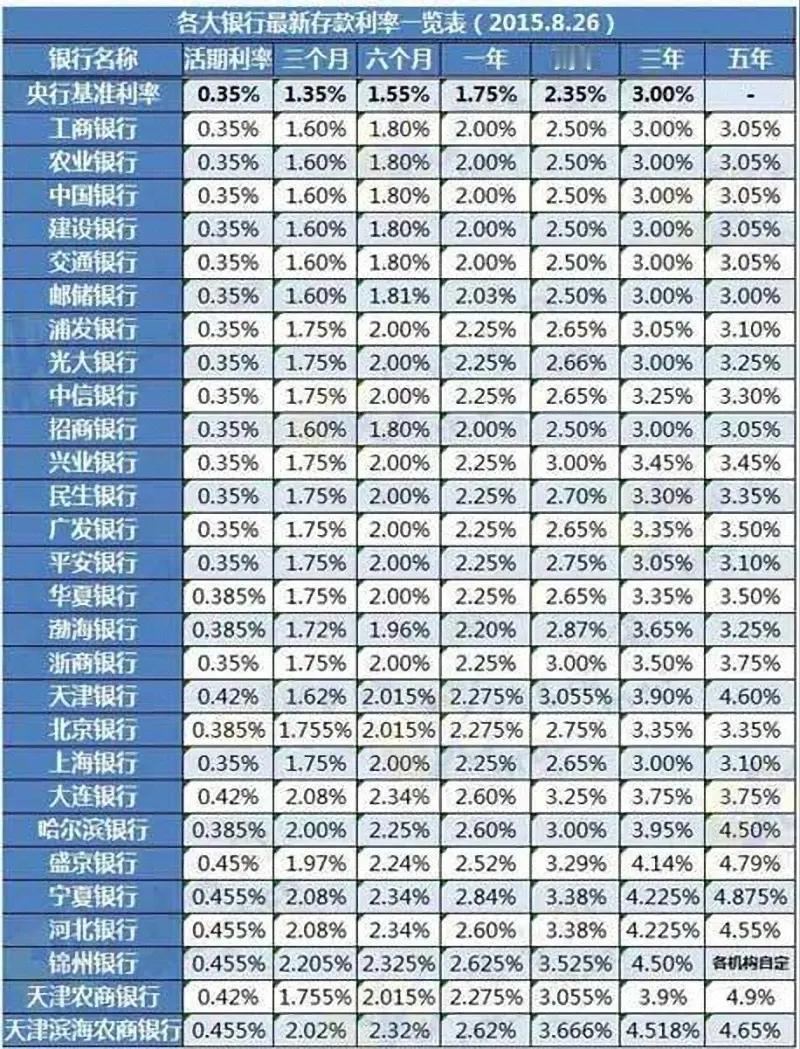

标签: 存款利率

跌破“2”字头!民营银行中长期存款利率再下调

近期,民营银行存款利率仍在下行。《国际金融报》记者注意到,2月25日,上海华瑞银行再度整体下调部分定期存款挂牌利率5个基点(BP),调整后2年期及5年期产品利率跌破“2”字头。此外,开年以来,江西裕民银行、天津金城银行...

华瑞银行:3月1日起下调部分存款利率

上证报中国证券网讯(记者黄坤)近日,上海华瑞银行公告,自3月1日起调整人民币存款挂牌利率,三年期定存利率从2.05%下调至2%,两年定存利率从2%下调至1.95%。

逆势拉高利率 村镇银行唤醒存款特种兵

在存款利率持续探底、不同银行利差不断缩小的行业背景下,曾风靡一时的“存款特种兵”声量减小。不过,北京商报记者注意到,仍有部分储户未放弃对高息的追求,将目光投向了区域中小银行,在贵州省,部分村镇银行在“开门红”...

五年期利率2.35%,比大行高1个百分点左右!村镇银行能否吸引“存款特种兵”薅息差

在存款利率持续探底、不同银行利差不断缩小的行业背景下,曾风靡一时的“存款特种兵”声量减小。不过,北京商报记者注意到,仍有部分储户未放弃对高息的追求,将目光投向了区域中小银行,在贵州省,部分村镇银行在“开门红”...

中小银行存款利率调整现分化 部分银行逆势上调

濮阳中原村镇银行近期也发布了存款利率调整公告,对比此前利率,本次调整后,三个月期、六个月期、两年期存款利率同步下调30个基点,一年期、五年期存款利率分别下调25个基点、20个基点,三年期存款利率未变,新利率自1月1日起...

节后迎“压岁钱”存款高峰,银行争夺儿童赛道,部分专属存款利率略有上浮

北京银行则上线了“京萤专区”,针对孩子压岁钱推出特色存款“小京压岁宝”,其2年期、3年期存款利率分别为1.60%、1.75%,分别较该行2年期1.20%的定存利率、3年期1.30%的定存利率有所上浮。吉林银行公告称,该行的“小吉存”...

孩子压岁钱存款利率竟比成人“香”多家银行扎堆争抢“小客户”

部分儿童专属存款利率实现“反超” 值得关注的是,部分银行的儿童专属储蓄产品,利率优势尤为突出,甚至超过同类成人产品。北京商报记者注意到,广西北部湾银行50元起存的儿童储蓄产品最高年利率为1.9%,与该行5000元起存的...

春节前,哪些中小银行推出了高利率存款活动?具体利率是多少?

春节前夕,多家中小银行为冲刺“开门红”业绩,逆势上调存款利率,部分产品利率重回“2字头”,掀起一波高息揽储热潮。春节前中小银行高利率存款活动盘点 一、重点银行及具体利率 杭州银行 活动内容:针对新资金推出限时加息,...

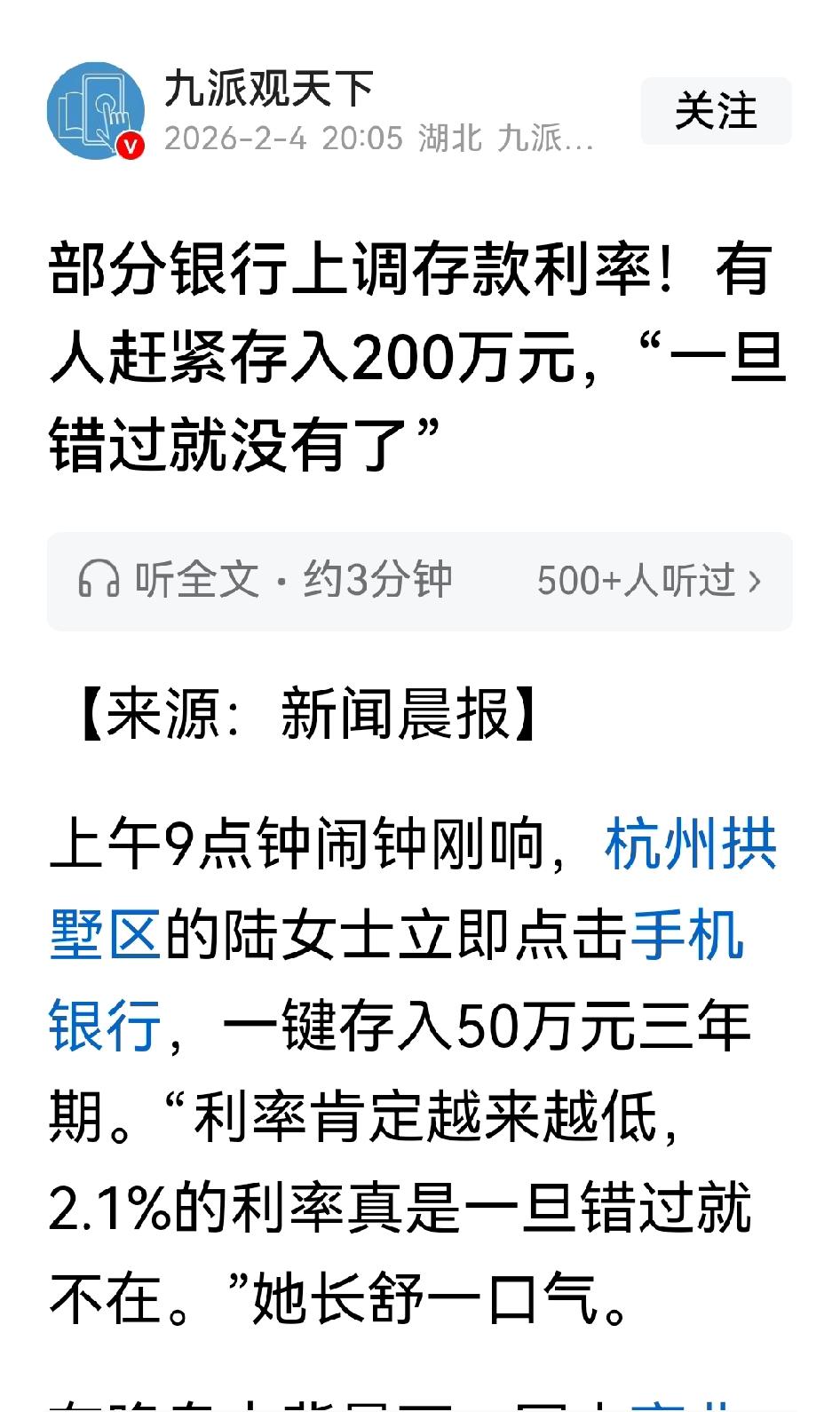

多家中小银行上调存款利率:有银行3年期50元起存利率超2%,20万大额储户成争夺重点

新年伊始,多地中小银行“逆势”上调存款利率。时代财经注意到,在国有大行密集下架5年期大额存单、市场利率持续下行的行业背景下,2026年开年以来,多地中小银行逆势发力,打响“揽储大战”。据时代财经梳理,2026年开年至今...

【环视大资管】春节临近,多家银行上调存款利率

【环球网财经报道 记者谭雅文】春节临近,有不少储户发现,多家农商行近期上调了存款利率。其中,1年期产品利率上浮35个基点,3年期产品利率短暂回归2%。市场分析认为,这是2026年银行“开门红”期间常见的阶段性揽储策略,但...

多地中小银行逆势上调存款利率

在国有大行密集下架5年期大额存单、市场利率持续下行的行业背景下,今年以来,农商行、村镇银行等多地中小银行逆势上调存款利率,通过差异化策略打响“揽储大战”,与国有大行及全国性股份行的按兵不动形成鲜明对比。...

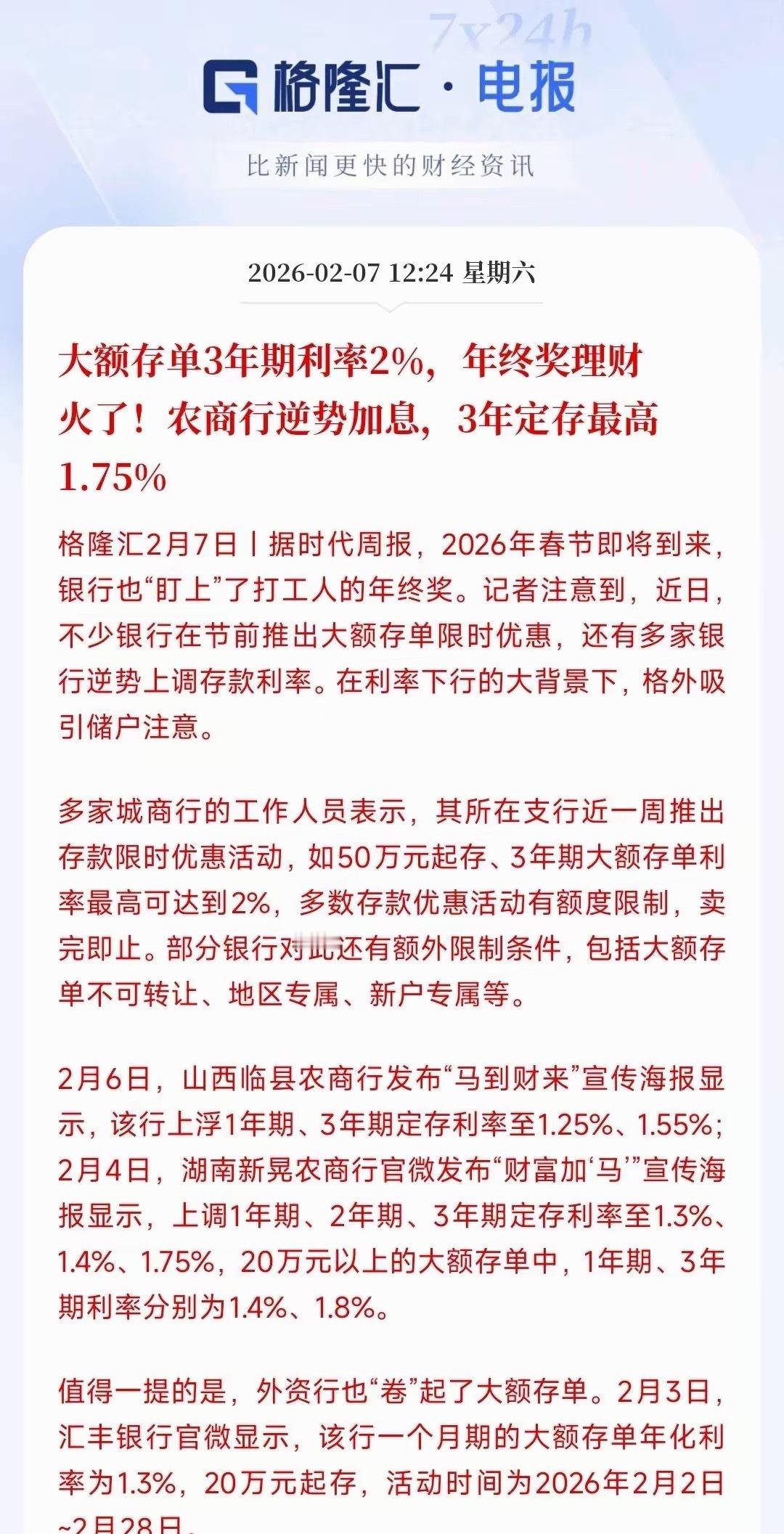

好消息!多家银行阶段性上调存款利率,三年定期,利率可达1.95%

湖南新晃农商银行近日宣布上调存款利率。新年“开门红”期间,该行3万元起存的一年期、二年期、三年期存款产品利率,分别为1.3%、1.4%、1.75%,20万元起存的一年期、三年期大额存单产品利率,分别为1.4%、1.8%。此外,部分银行...

多家银行阶段性上调存款利率

近日,记者走访并致电多家银行了解到,临近春节,不少银行推出特色存款和大额存单产品,阶段性上调存款利率。差异化调整 湖南新晃农商银行近日宣布上调存款利率。新年“开门红”期间,该行3万元起存的一年期、二年期、三年期...

多家银行上调存款利率,三年定期达1.95%

近日,记者走访并致电多家银行了解到,临近春节,不少银行推出特色存款和大额存单产品,阶段性上调存款利率。差异化调整 湖南新晃农商银行近日宣布上调存款利率。新年“开门红”期间,该行3万元起存的一年期、二年期、三年期...

为什么中小银行要在国有大行降息时逆势上调存款利率?

在国有大行普遍降息的背景下,多地中小银行逆势上调存款利率的现象,实则是中小金融机构应对市场挤压与生存压力的精准策略,背后折射出中国银行业的结构性分化与差异化生存逻辑。一、短期营销压力驱动:开门红任务与存款争夺战...

2026年初哪些中小银行上调了存款利率?最高是多少?

2026年初,在市场利率普遍下行的背景下,湖南、陕西、山西等多地中小银行逆势上调部分期限存款利率,其中宁波通商银行3年期大额存单利率达2.1%,贵州息烽农商行5年期特色存款利率最高冲至2.1%,引发储户抢购潮。一、利率上调的...

在当前存款利率下行的背景下,普通投资者如何配置资产以对抗通胀?

当国有大行三年期定存利率降至1.25%、5年期产品近乎绝迹,而2026年初超50万亿存款集中到期面临利息腰斩时,普通投资者亟需重构资产配置逻辑,在安全框架内实现抗通胀目标。一、利率下行成常态:普通投资者的现实挑战 收益缩水...

部分中小银行上调存款利率!

近期部分中小银行提高存款利率,一般均设定了额度限制或期限限制,部分产品利率上浮一度达到20BP。《中国经营报》记者采访了解到,存款利率提高属于“开门红”高息揽储,长期不可持续,利率下滑的大趋势并未改变。产品利率上调...

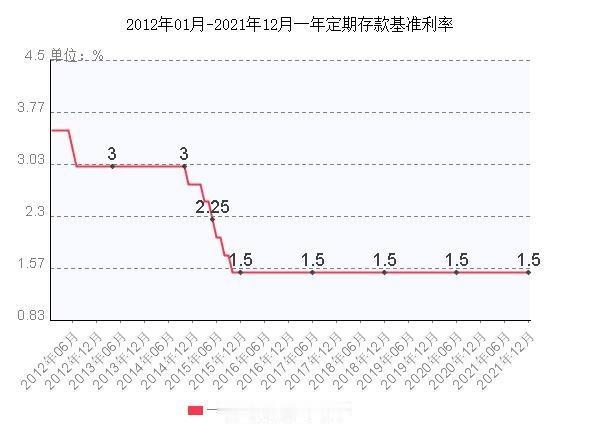

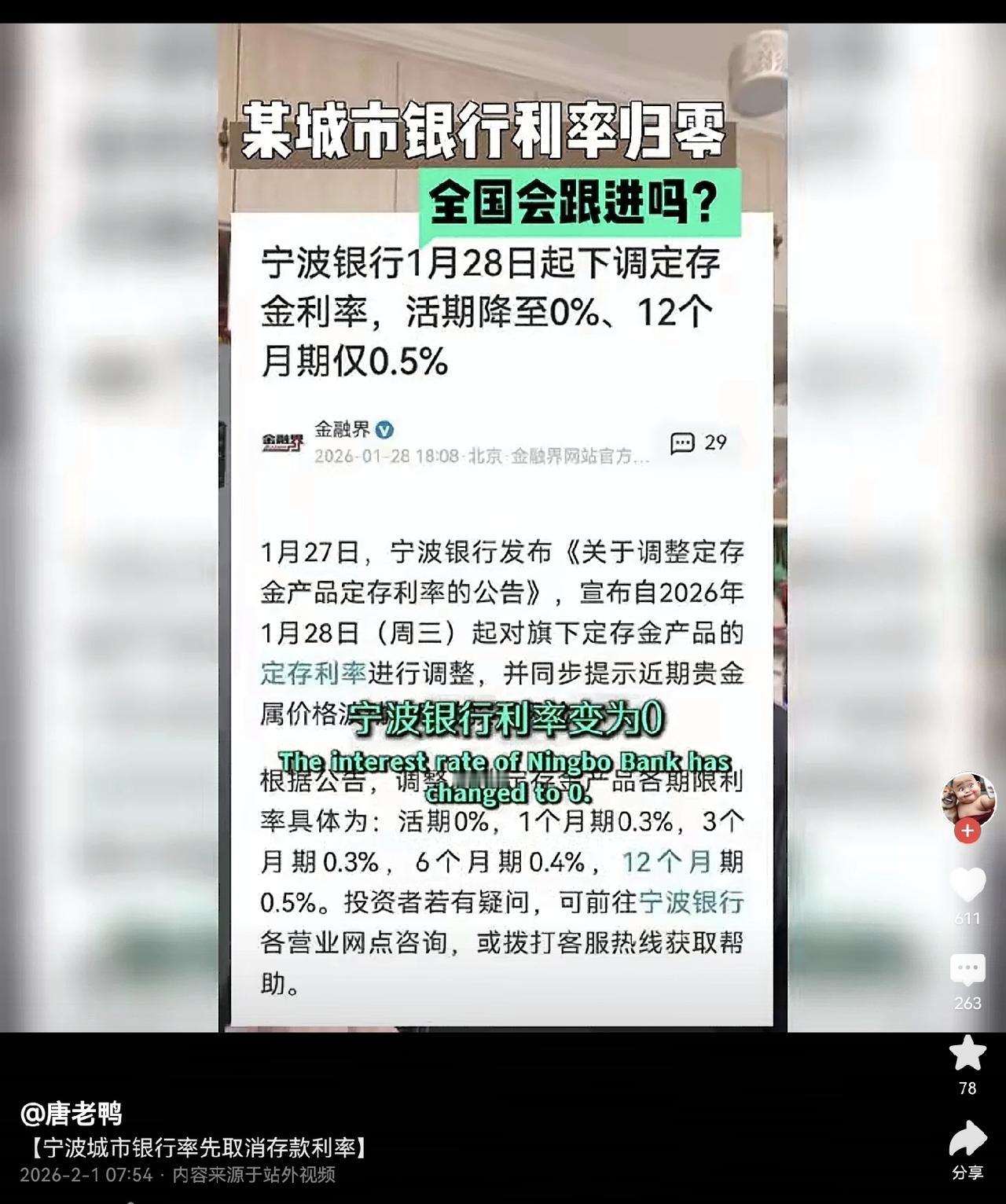

利率不断降低 定期存款到期后流向何处?

面对日益下调的存款利率,这笔巨额资金将流向何处?现象:国有银行短期大额存单利率跌破1% “我才发现,这3个月大额存单的利率只有0.9%了,都不到1%!19日上午,市民黄先生进入一家国有银行的手机银行App,这一发现让他吃惊不...

高利率存款到期了,能到股市去博高收益吗?

3年前的高息存款到期了,当时三年期存款利率在3.5%,现在只剩1.75%(少数银行有)了,不如暂时投入到股市赚点快钱—千万别这么想,这很危险!一边银行利率持续下降,一边股市连创新高,现阶段正是考验人性的时刻。老百姓更趋捂...

人身险预定利率不再下调?最新研究值降幅显著收窄,“存款大搬家”最不需要担心的或许就是保费

其核心是根据5年期以上LPR、5年期定期存款利率、10年期国债收益率三大指标,结合行业资产负债匹配与偿付能力,实现定价与市场联动,防范利差损风险。依据人身险动态定价机制,普通型人身险预定利率上限已经从2.5%下调至2%,...

70万亿存款面临新抉择!寿险利率企稳之下,如何多分一杯羹?

根据《通知》,中保协定期组织召开会议,结合5年期以上LPR、5年期定期存款利率、10年期国债收益率等市场利率变化和行业资产负债管理情况,研究人身保险产品预定利率有关事项,每季度发布预定利率研究值。截至2025年四季度末,5...

利率最高可达5%?这类存款产品火了!

记者注意到,在银行定期存款利率持续下行、大额存单吸引力减弱的当下,与黄金挂钩的结构性存款产品却在年初一路走俏。多家银行密集推出相关产品,凭借其相对突出的利率优势,成功吸引了个人投资者乃至上市公司的目光。中外资...

利率最高可达5%?黄金挂钩结构性存款火了

记者注意到,在银行定期存款利率持续下行、大额存单吸引力减弱的当下,与黄金挂钩的结构性存款产品却在年初一路走俏。多家银行密集推出相关产品,凭借其相对突出的利率优势,成功吸引了个人投资者乃至上市公司的目光。中外资...

最高上调存款利率20个基点,部分中小行逆势加息

根据公告,湖北麻城农村商业银行自1月1日起,对20万元起存的“福满存”产品存款利率进行上调,调整后的一年期、二年期、三年期存款利率分别较原利率上涨10个基点、5个基点、5个基点至1.25%、1.25%、1.60%。同时上调的还有7天...

最高上调存款利率20个基点,部分中小行逆势加息

根据公告,湖北麻城农村商业银行自1月1日起,对20万元起存的“福满存”产品存款利率进行上调,调整后的一年期、二年期、三年期存款利率分别较原利率上涨10个基点、5个基点、5个基点至1.25%、1.25%、1.60%。同时上调的还有7天...

去年听人吹美元存款利息高得离谱,我脑子一热把15万人民币全换成美元存了定期,结果

去年听人吹美元存款利息高得离谱,我脑子一热把15万人民币全换成美元存了定期,结果一年后算完账,简直想哭!当时就盯着那些银行3%以上的美元利率眼馋,觉得比国内1.5%左右的人民币定存香太多。可我压根没琢磨汇率这茬,2025年人民币兑美元涨了超4%,这涨幅直接把利息甩几条街。而且美联储去年三次降息,美元存款利率早就从之前的4%往下跌,最后拿到的利息就那么一点点。更坑的是换汇时还有手续费,到期换回人民币又亏一波汇率差。算下来不仅没赚到钱,反而比当初直接存人民币少了好几千。身边朋友还调侃我,这哪是理财,分明是给银行和汇率波动交学费。

经济专家权威分析:如果你已经有50万存款,千万别存低利率的银行,这三条建议帮你突破阶层瓶颈…

上周去银行办业务,顺口问了句三年期定期存款利率,客户经理的回答让我心头一凉:“现在我们行三年期定存利率只有1.9%,大额存单能给到2.1%,但起存额要20万。我下意识算了笔账,50万存三年,利息也就三万出头。回家路过超市,...

多家中小银行调整存款利率,有升有降

新年伊始,银行存款利率调整大幕再度拉开。记者注意到,1月以来,已有安徽新安银行、辽宁振兴银行、山西浑源农商行等多家中小银行密集发布存款利率调整的公告。其中,多数银行延续了降息的趋势,也有少数区域中小银行有针对性...

多家中小银行宣布:调整存款利率,有升有降

据金融时报,1月以来,已有安徽新安银行、辽宁振兴银行、山西浑源农商行等多家中小银行密集发布存款利率调整的公告。其中,多数银行延续了降息的趋势,也有少数区域中小银行有针对性上调部分定期存款利率。从降息阵营的具体...

这几家中小银行宣布:调整存款利率,有升有降

新年伊始,银行存款利率调整大幕再度拉开。《金融时报》记者注意到,1月以来,已有安徽新安银行、辽宁振兴银行、山西浑源农商行等多家中小银行密集发布存款利率调整的公告。其中,多数银行延续了降息的趋势,也有少数区域中小...

部分银行下调存款利率!

多家中小银行近期调降存款利率。其中,部分银行一年期整存整取存款利率降幅达到30BP。《中国经营报》记者采访了解到,目前货币政策导向并未发生转向,并且后续降准降息仍有一定的空间,利率仍呈现下降趋势。利率下调 近期多...

2026年1月,银行存款利率又要大改!存银行一万元,一年有多少利息?很多人不清楚!

央视提醒:存款利率已经进入“0字头”时代,活期存款利率已经接近零利率,未来存在继续下调的可能性,合理配置自己的资产很有必要。再想想现在的通胀水平,把钱存在银行就能“躺赚”的时代已经一去不返!网友纷纷表示:真的是...