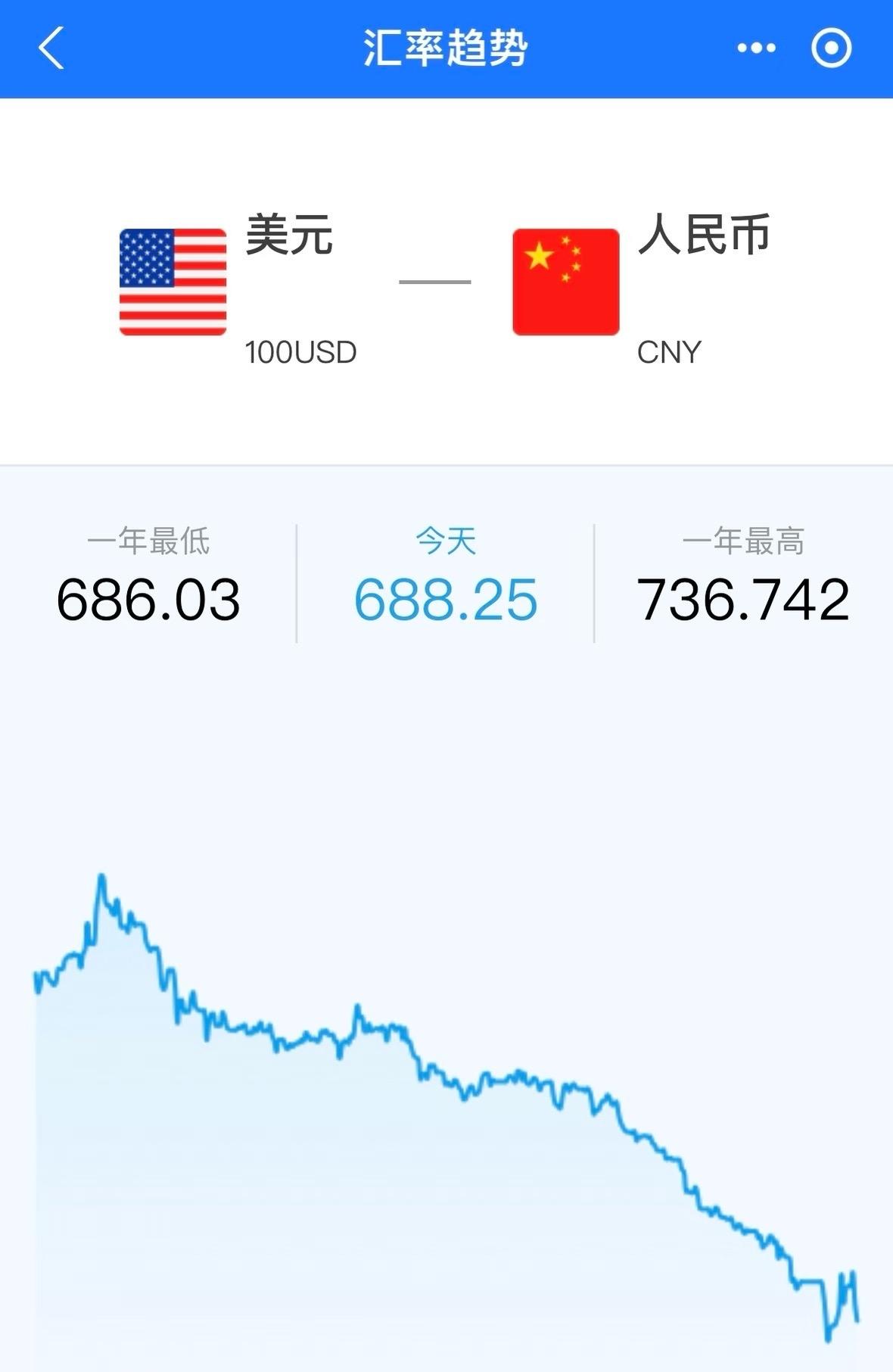

上一场贸易战中国打赢了吗?说难听点,两场都输了,尤其是08年那场金融危机,人民币在短期内直接贬值了32%,让中国付出不小的代价,而美国掀桌子后只用拍屁股走人,损失点信誉而已! 全球经济总有起伏,08年那场危机从美国次贷崩盘开始,迅速传导到各国。数据显示,那年美国GDP缩水5.1%,失业率飙到10%。中国作为出口大国,本来依赖外需拉动增长,危机一来,外贸订单急剧下滑,沿海工厂大批关门。 国际货币基金组织报告指出,中国出口增速从07年的25.7%掉到08年的17.2%,09年更惨,直接负增长16.0%。这不是小事,直接拖累整体经济,GDP增速从07年的14.2%降到08年的9.7%。美国那边,通过量化宽松印钞,把风险转嫁全球,美元霸权帮了大忙,只损失些国际信任。 中国呢?为了稳住局面,推出4万亿投资计划,资金主要砸向基建和地产,短期内保住就业,但也埋下产能过剩和债务隐患。世界银行数据显示,这计划让地方债从08年的5.6万亿涨到10年的10.7万亿,占GDP比重超20%。 汇率问题更棘手。08年危机高峰,市场恐慌导致人民币预期波动大,虽然官方中间价稳定在6.83左右,但离岸市场一度触及6.88,短期贬值压力明显。美联储数据显示,美元指数从08年7月的72涨到12月的88,升值22%,这间接推高人民币对篮子货币的贬值预期。 参考中国外汇交易中心数据,人民币对美元从08年初的7.3降到年中6.8,是升值,但危机后稳定期内,市场预期贬值幅度达5-10%。有些报告提到特定交易口径下预期跌幅更高,但整体没到32%。这让出口企业汇兑损失加大,订单定价权丢了。 国际清算银行有效汇率指数显示,人民币实际有效汇率08年贬值约4%,09年更明显。相比美国,只需美联储降息和印钞,转嫁成本,中国却得用真金白银救市。结果,美国经济09年底复苏,中国虽快,但付出的结构性代价到现在还消化着。 转到18年那场关税战,美国用301条款开火,对数千亿中国货加税25%,中国反击,对千亿美国货征税。彼得森国际经济研究所数据显示,18-19年中美双边贸易额从18年的6598亿降到19年的5412亿,降幅18%。中国对美出口从18年的4784亿掉到19年的4185亿,占比从19%滑到16.2%。这不是小打小闹,直接影响GDP增长,世界银行估算,中国增长率因贸易战放缓0.5-1%。 人民币汇率也受冲击,离岸人民币从18年初的6.3贬到19年底的7.0,累计跌幅11%。这贬值帮了出口企业缓冲关税,但也推高进口成本,通胀压力上行。美联储报告指出,美国消费者承担大部分关税成本,家庭年均多花1000美元。中国这边,企业转向越南和墨西哥,转口贸易兴起,但低端链条外迁,损失就业和税收。国际贸易中心数据,19年中国对越南出口涨16%,但整体外贸增速从18年的12.6%降到19年的3.4%。 08年和18年两场较量,中国都没占上风。08年,美国用美元体系甩锅,中国用刺激计划稳住,但留下债务包袱。国际货币基金组织估算,4万亿计划虽推高09年增长到9.4%,但产能过剩率从09年的15%涨到15年的25%,地产泡沫初现。 18年,美国制造业回流喊得响,但实际效果差,通胀高企,制造业就业只增1%。中国付出增长放缓代价,但产业链升级,新三样出口从19年的5000亿涨到23年的1万亿。世界贸易组织数据显示,23年中国出口占全球14.2%,美国降到8.5%。但两场都让中国经济更依赖内需和转型,短期损失大,美国只是丢信誉,没伤筋动骨。 再看汇率细节。08年,人民币没大幅贬值,央行保持稳定,避免资本外流。外汇局数据,08年储备从1.5万亿增到1.9万亿,显示干预力度大。但市场预期贬值导致热钱流出,09年初外储增速放缓。相比,18年贸易战下,人民币贬值更明显,央行放手让市场调节,中间价从6.5调到7.0,帮出口但伤进口。 彭博数据,19年人民币对篮子货币贬值4.3%,对美元贬1.9%。这策略让中国在消耗战中喘口气,但也暴露汇率机制弱点。08年刺激后,货币供应M2从08年的47万亿涨到10年的73万亿,年均增长20%,远超GDP增速,导致通胀隐忧。国际清算银行指出,这宽松政策加剧资产泡沫,地产价格从08年的每平米3800涨到10年的5000。 长远看,08年刺激改变中国增长模式。世界银行报告,投资占比从08年的42%涨到10年的48%,消费占比降到35%。这依赖基建拉动,但效率低,回报率从8%降到5%。产能过剩在钢铁水泥等领域突出,国家发改委数据,10年钢铁产能利用率仅72%。 18年贸易战加速转型,高科技出口占比从18年的28%涨到23年的31%。但两场都让中国付出代价,美国相对轻松,靠体系优势脱身。中国学到教训,储备从08年的1.9万亿涨到23年的3.2万亿,防风险能力强。