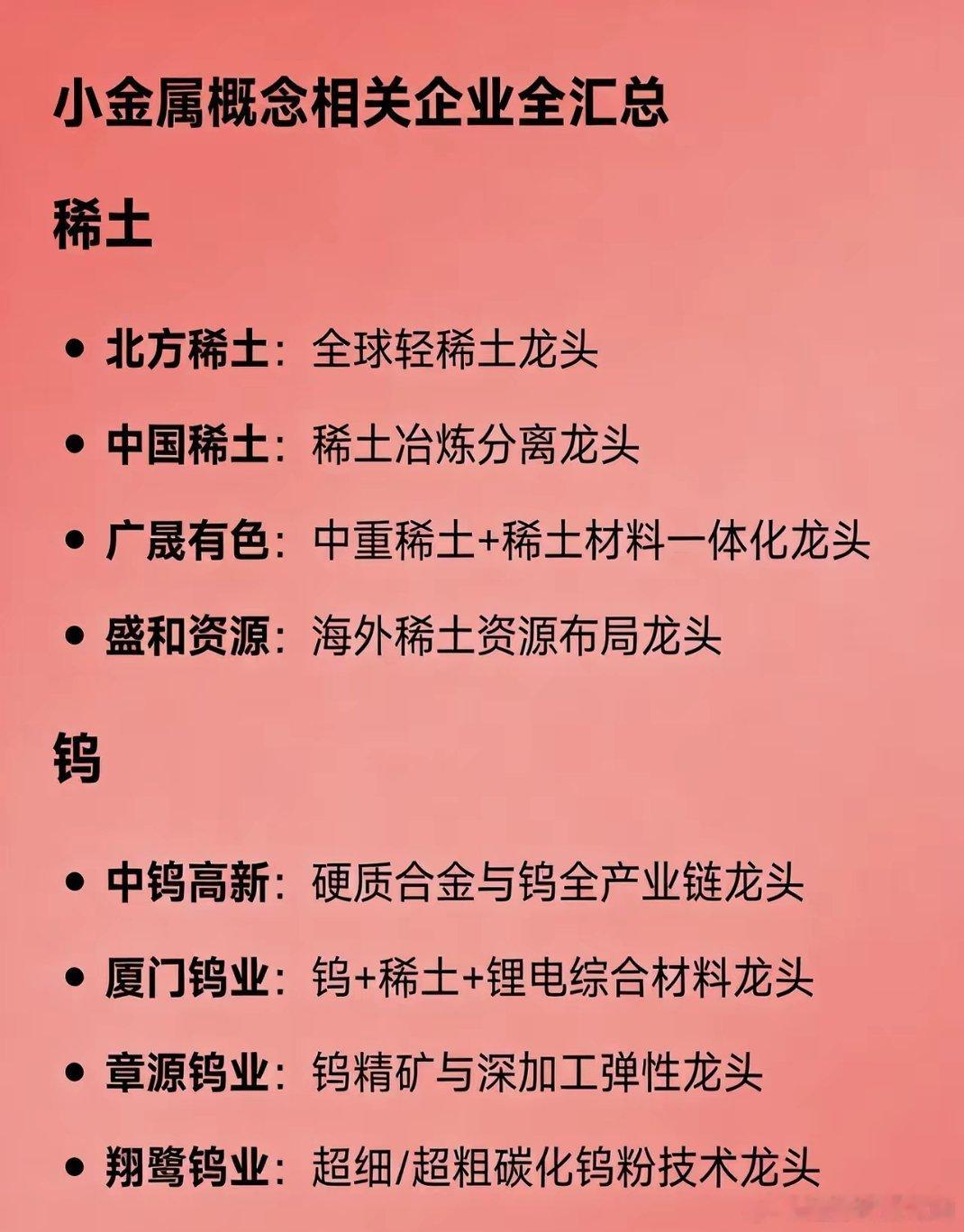

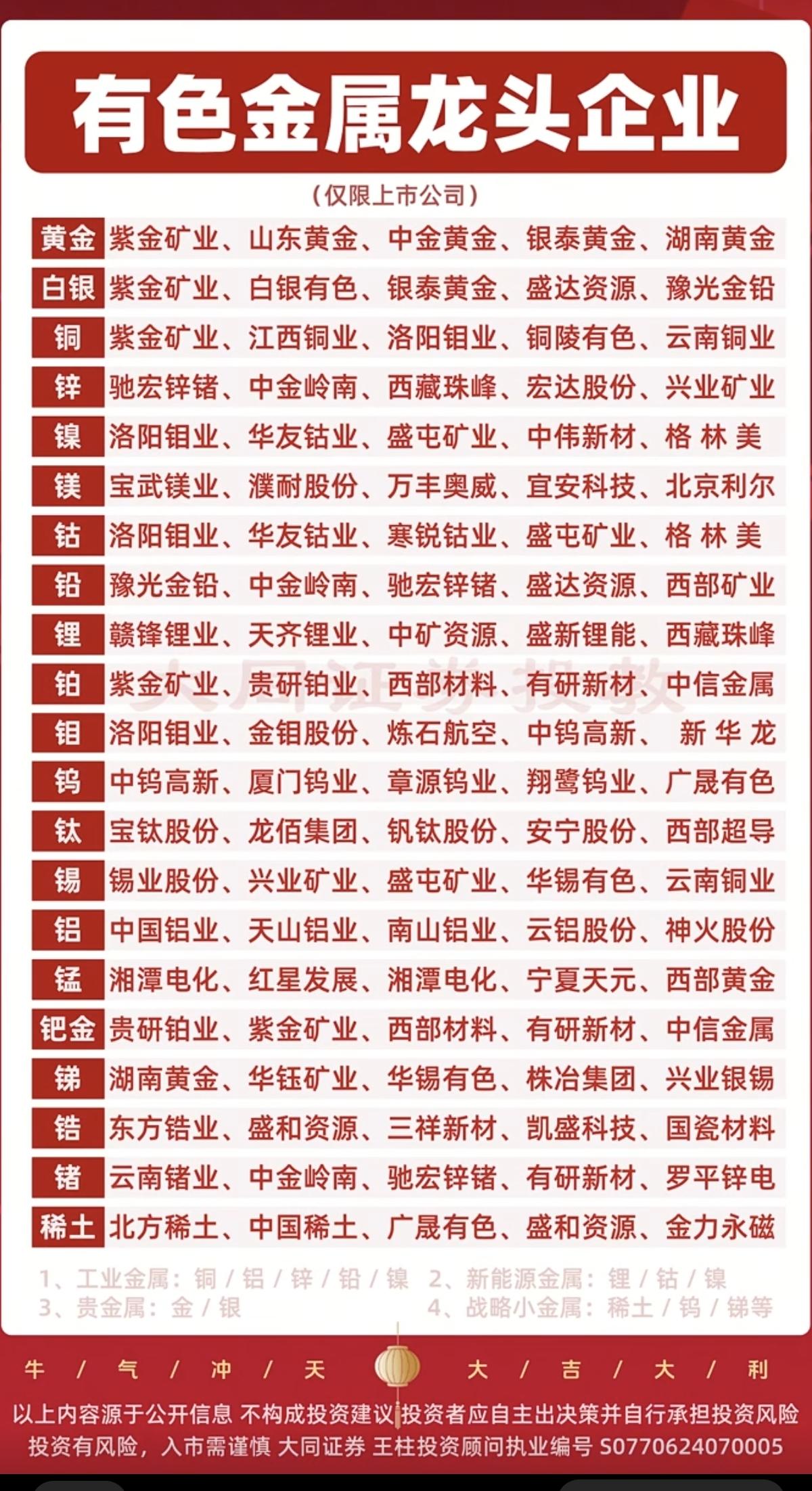

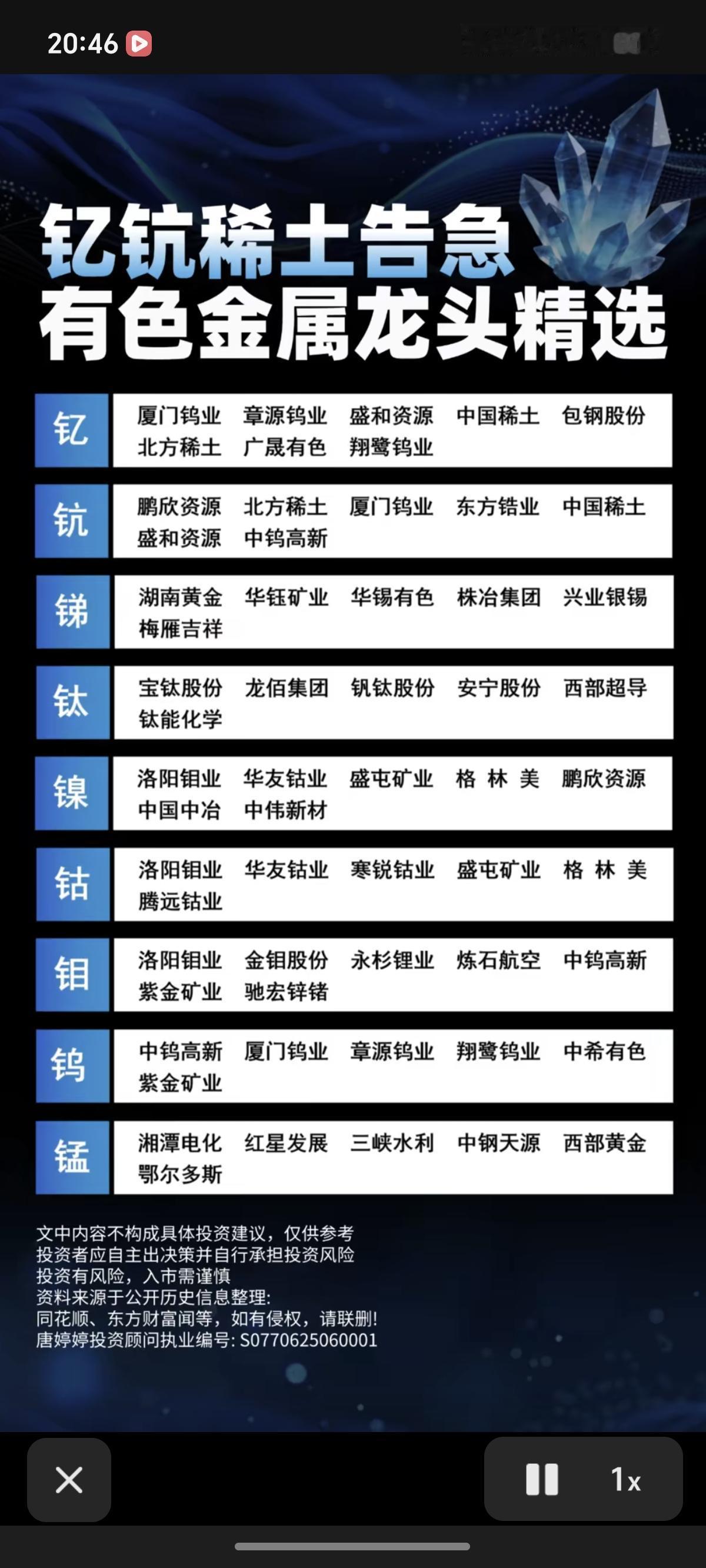

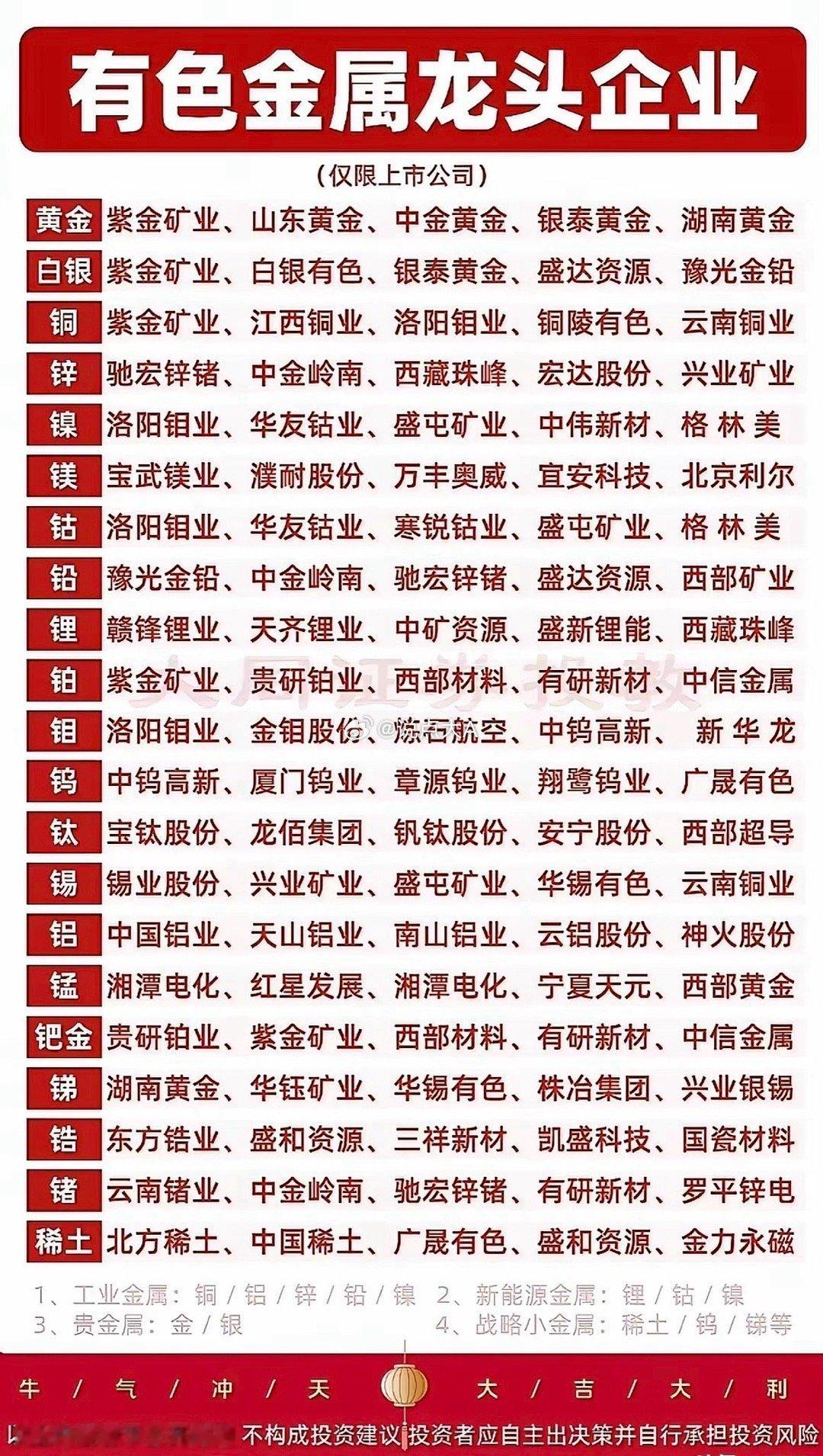

稀有金属五家上市公司值得深入剖析。 北方稀土 构筑了难以逾越的资源壁垒。公司的根基在于掌控着白云鄂博矿的轻稀土资源,这一矿产的稀土储量占全球的80%,形成了事实上的资源垄断。这种垄断地位直接转化为成本优势与定价权。公司不仅是资源拥有者,更是全球最大的冶炼分离产能持有者,形成了从矿产到分离的闭环。2025年的数据显示,其净利润预增超过116%,这背后是金属钕、镨钕等产品价格飙涨带来的利润增厚。更值得关注的是其庞大的镧铈库存,在稀土价格中枢上移的周期中,这部分存量资产正享受着巨大的升值红利,构成了公司隐性的安全边际。 厦门钨业 魅力在于其“钨+稀土”的双轮驱动模式与极高的产业卡位精度。公司不仅是国内钨资源的龙头,保有量占全国11%,其硬质合金在国内的市占率更是超过25%。在稀土领域,其控股子公司金龙稀土表现亮眼,2025年上半年扣非净利润激增110%,显示出强大的盈利能力。公司的前瞻性布局尤为关键,其稀土磁材产能已达2万吨/年,并且其产品已切入高端赛道,如长汀基地与包头基地的产能布局,使其深度绑定比亚迪、美的等头部客户。在AI驱动PCB微钻需求和光伏钨丝需求的双重加持下,公司的成长逻辑清晰且多元。 盛和资源 核心竞争力是其全球化的资源视野与独特的回收业务。不同于单一依赖矿山开采的企业,盛和资源构建了“国内+海外”的双资源保障体系,并在此基础上布局了稀土回收业务。这一模式在稀土价格上行周期中极具弹性,当原矿成本与金属售价的价差拉大时,回收业务的利润空间会被显著放大。公司在高纯度金属提纯领域也具备技术优势,例如其高纯镝产品达到了全球唯一的5N级标准,这使其在高端磁材和半导体赛道中具备了不可替代性,成功绑定特斯拉等顶级客户。 云南锗业 锗产业链的“全能选手”。锗作为一种比稀土更为稀缺的战略金属,其应用场景正从传统的光纤通讯向红外光电、半导体等高端领域爆发。云南锗业是国内锗产业链最完整的企业,从矿产开采到高纯度提纯再到精深加工,具备全链条的掌控力。公司在高纯锗(99.9999%)领域的产能和技术处于领先地位,随着红外热成像和高端军工需求的释放,其订单已排至2026年,业绩反转趋势明确,是典型的具备“小而美”特征的隐形冠军。 贵研铂业 专精于铂族金属这一细分赛道。公司不仅是国内的铑材核心标的,更在钌、铱等稀有金属的回收与加工领域占据主导地位。这些金属是航空航天发动机、氢能电解槽催化剂的核心原料,具备极高的技术壁垒和战略价值。公司通过定向增发扩产钌基催化剂,并投产东营再生资源基地以提升铱回收产能,精准卡位了氢能产业爆发和航空航天升级的黄金赛道。其业务模式高度依赖二次资源回收,这在很大程度上降低了对外部矿产资源的依赖,形成了独特的循环经济优势。