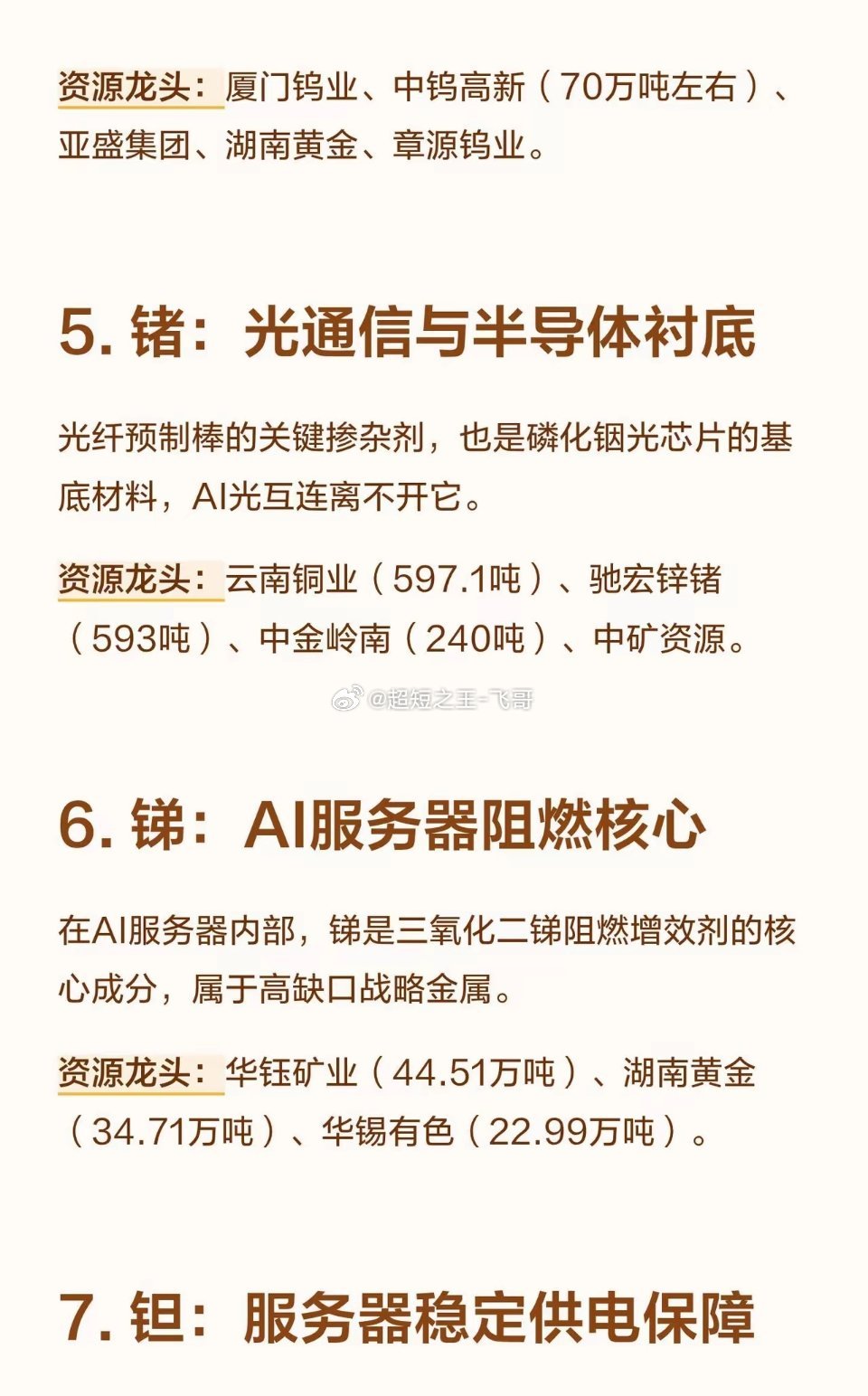

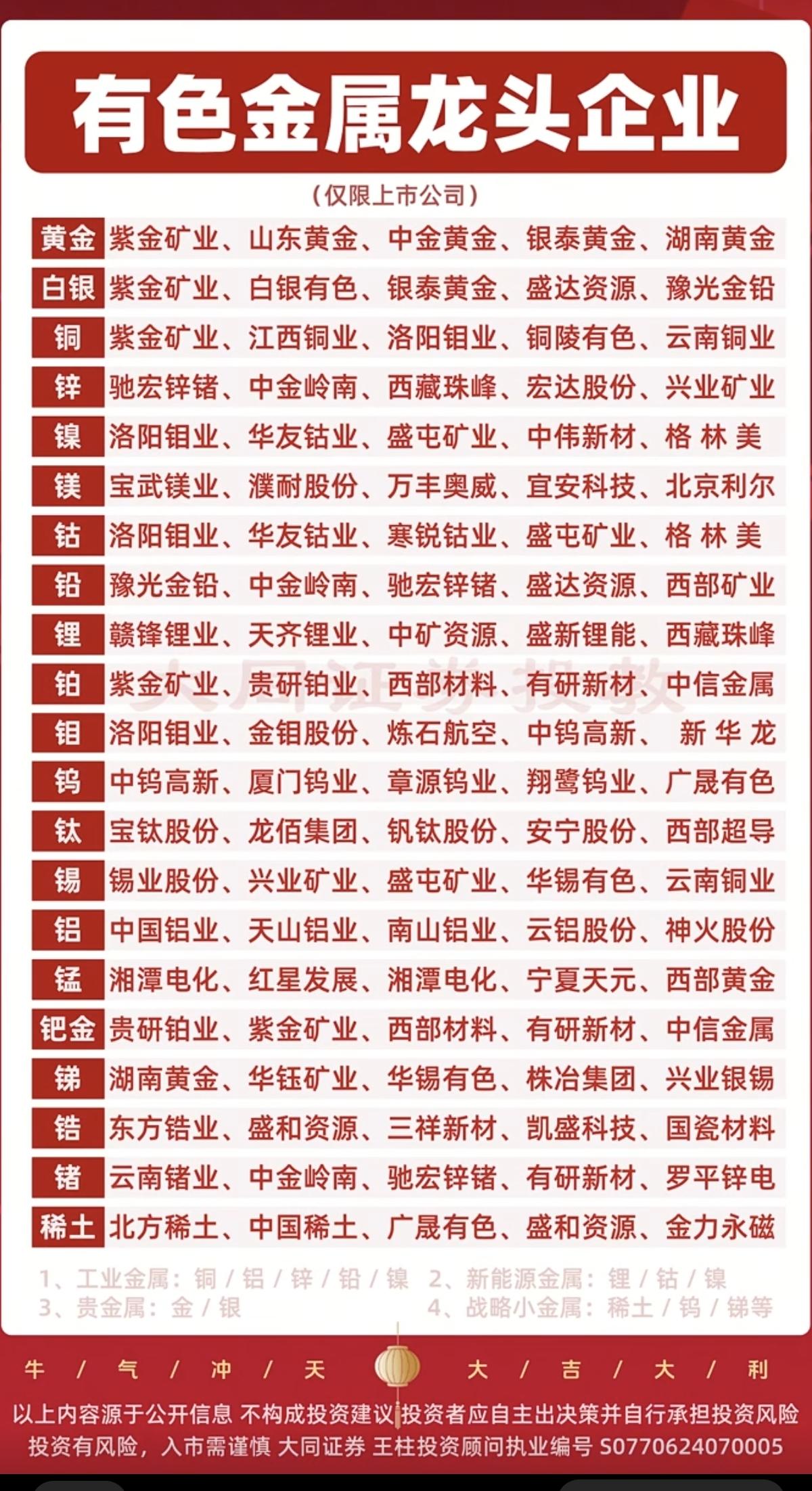

标签: 华钰矿业

高景气度的五只小金属股票。一、锡业股份,锡铟双龙头,铟储量占全球60%,没有铟就

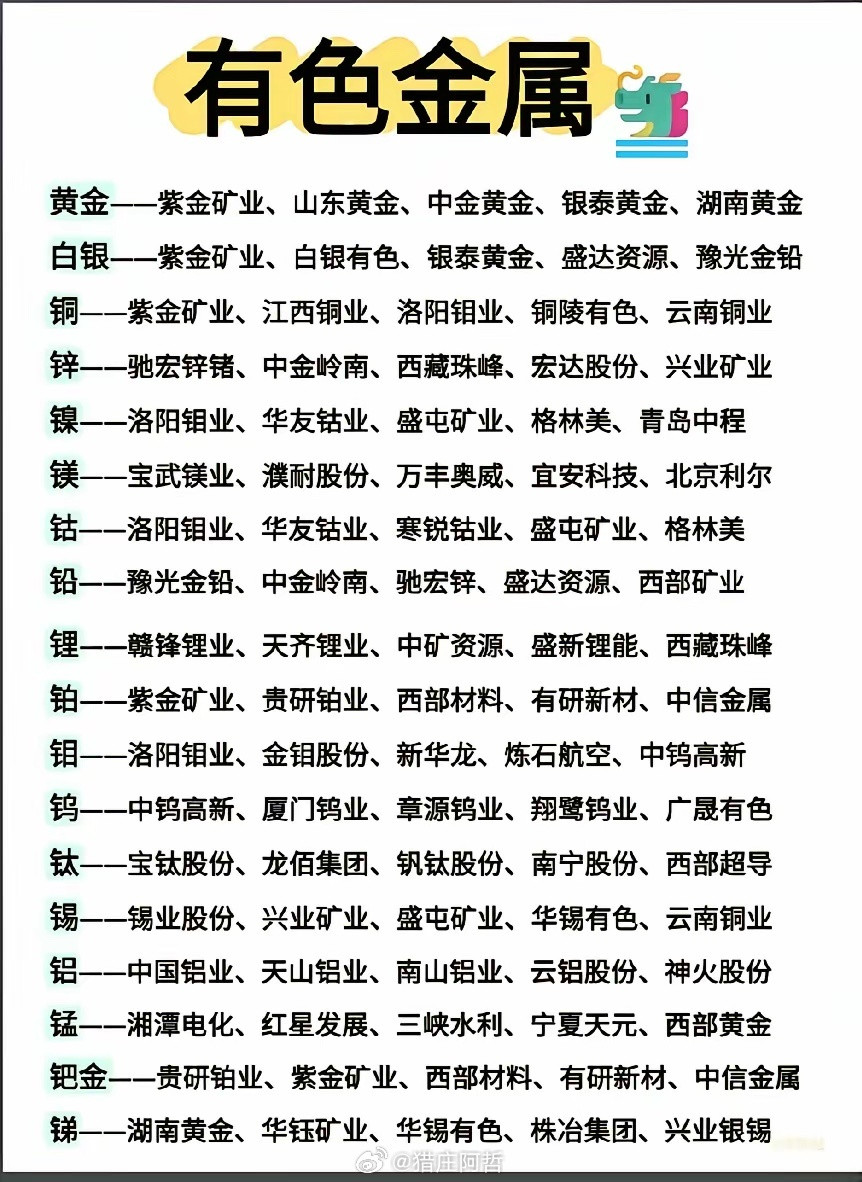

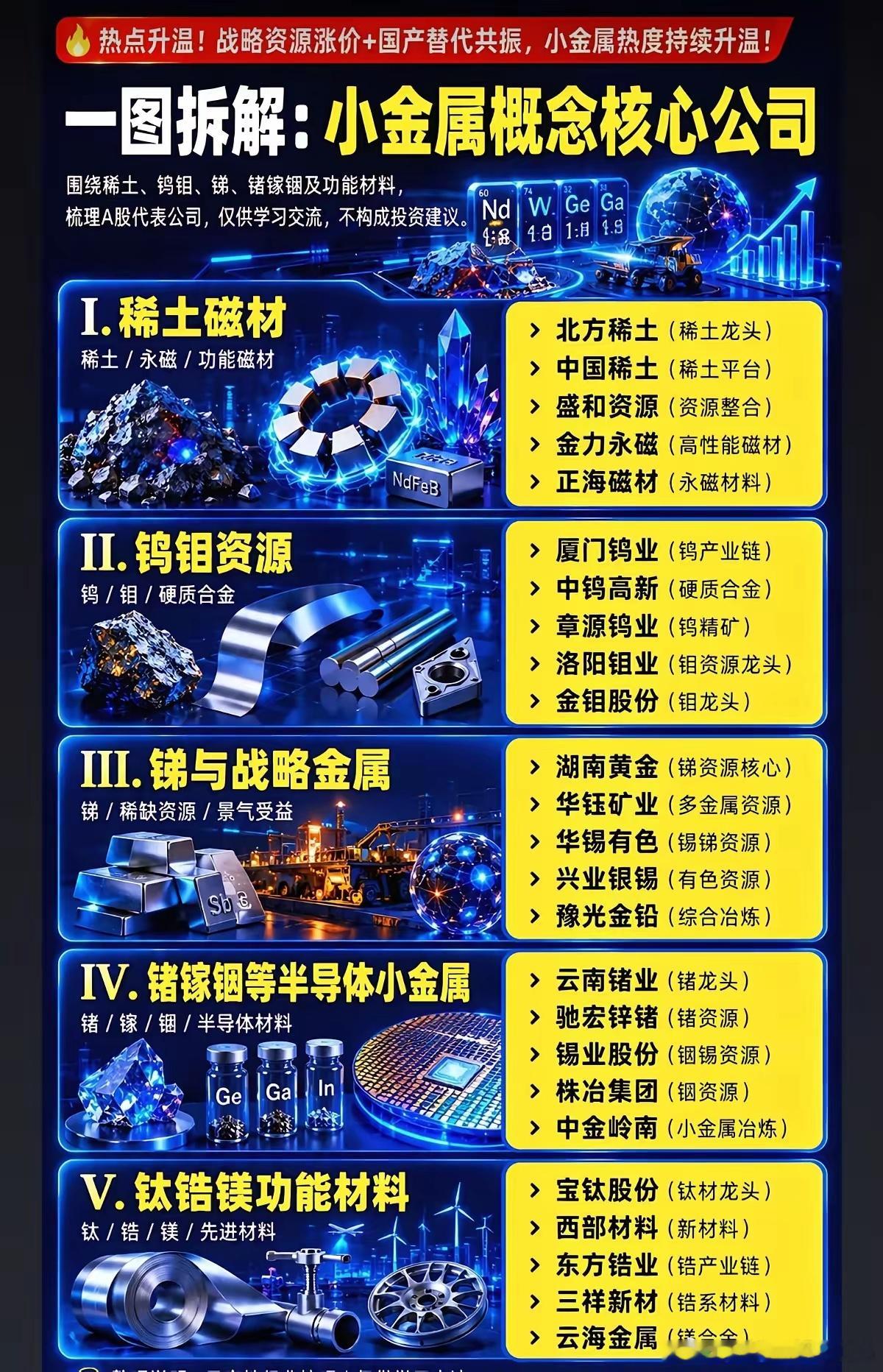

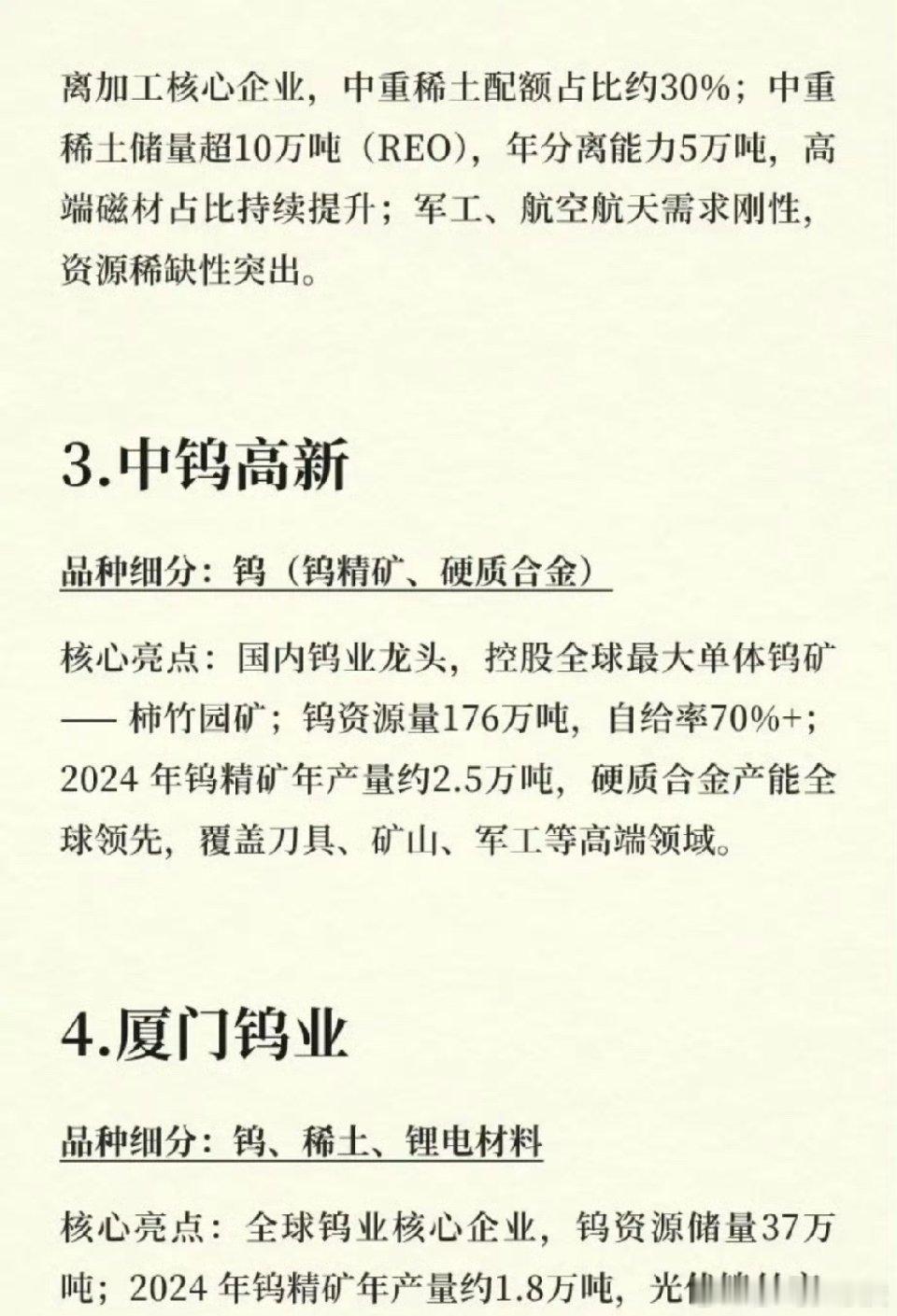

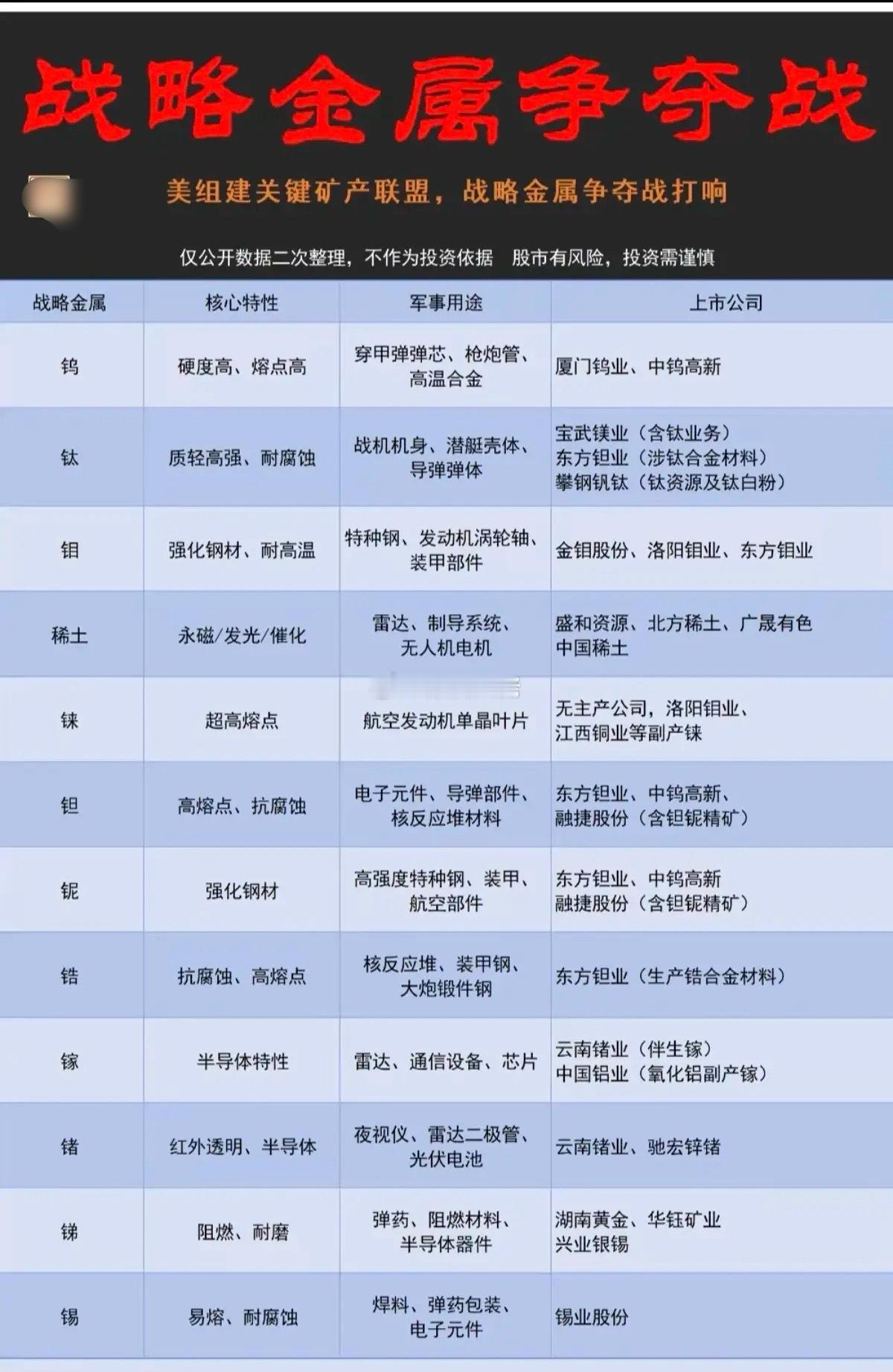

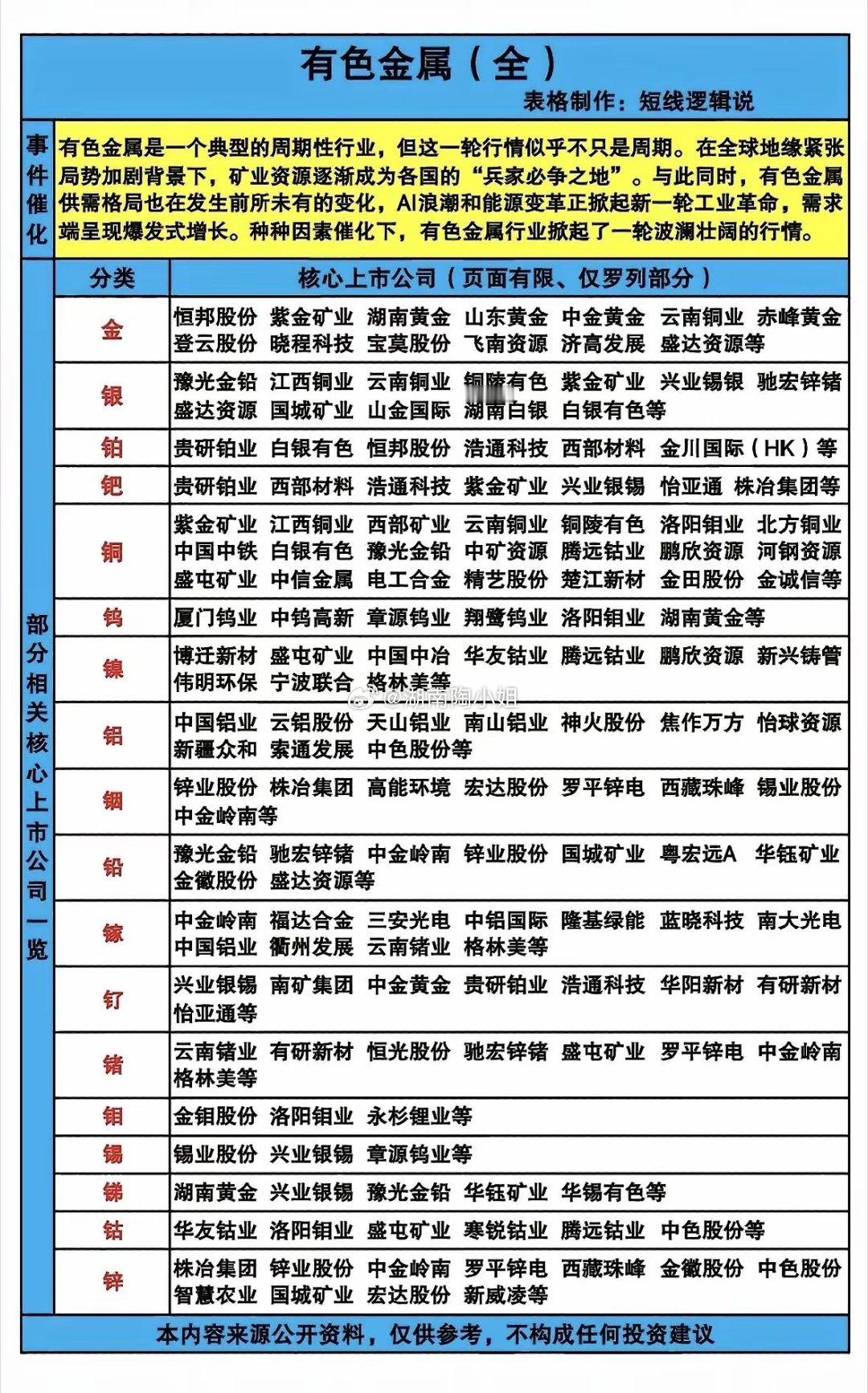

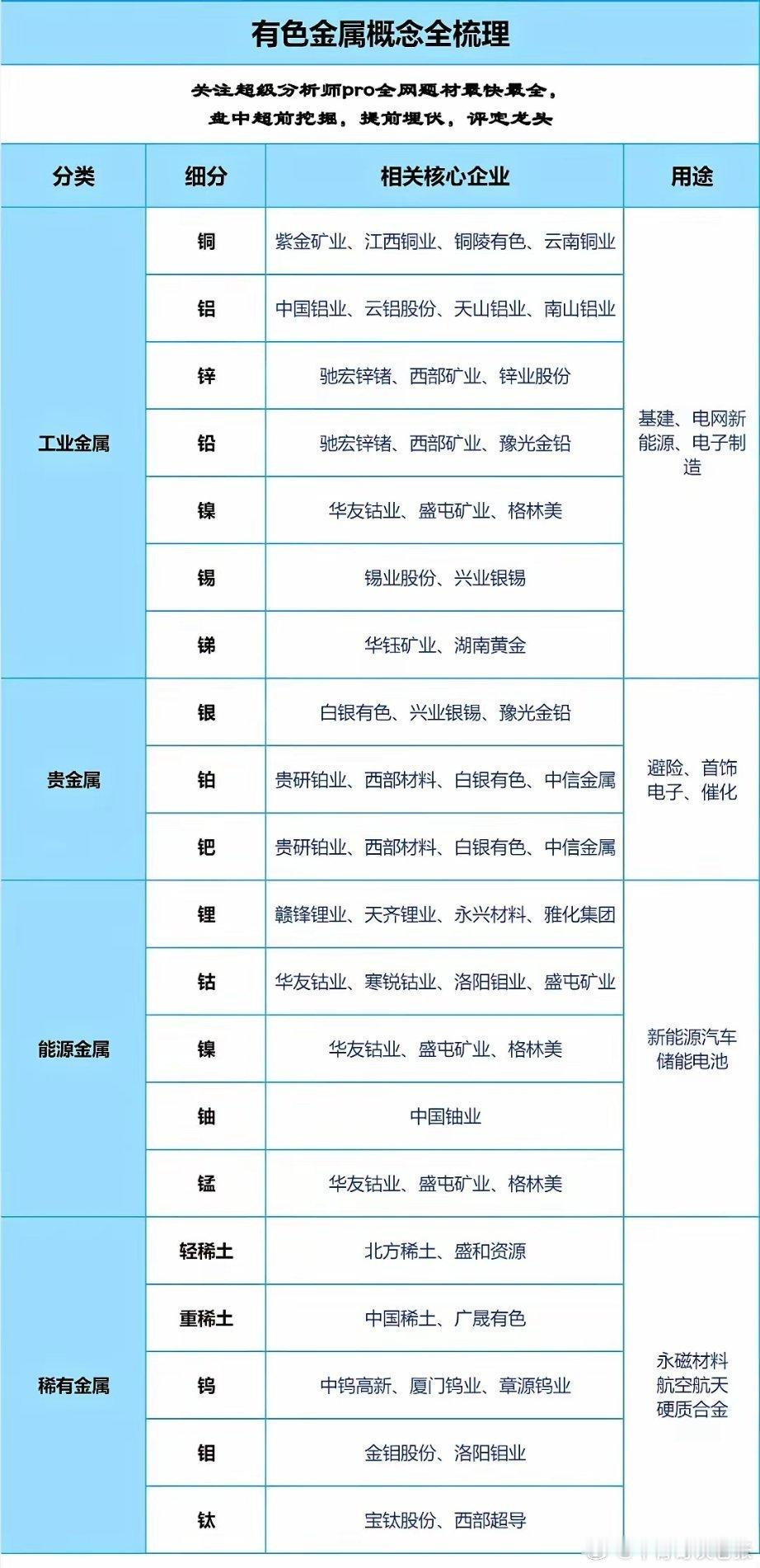

高景气度的五只小金属股票。一、锡业股份,锡铟双龙头,铟储量占全球60%,没有铟就没有800G和1.6T光模块,未来两年铟需求暴增10倍,订单排到2028年,今年一季度业绩暴涨84%。二、华钰矿业,全球唯一的锑资源龙头,彻底卡死,西方军工高速探测器和芯片先进制造,今年出口管制后,全世界缺锑,目前锑价15万每吨,高盛预测今年会超过30万,公司预告25年业绩暴涨255%。三、中钨高新,全球最大铋单体矿掌控者,产能占全世界42%,铋用于3nm芯片,完全卡死西方芯片制造,25年业绩快报预告扣非净利润增长585%。四、东方钽业,全世界钽、铌和铍龙头,分别卡住高端AI服务器制造,高端半导体钽靶材,可控核聚变超导铌材,新增产能落地后,26年业绩预计增长60%以上。五、云南锗业,锗矿和锗产品产销量全国领先,锗是卫星的心脏和光纤的血脉,公司通过子公司绑定了长飞光纤和烽火通信,需求大涨,26年券商预计净利润同比增长20倍。

华钰矿业涨8.89%,成交额22.83亿元,后市是否有机会?

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

金属铅板块强势 华钰矿业涨幅居前

02月27日消息,截止14:20,金属铅板块强势,华钰矿业、锌业股份、驰宏锌锗、中金岭南、中色股份、兴业银锡、国城矿业等个股涨幅居前。

金属铅板块大涨 华钰矿业涨幅居前

02月27日消息,截止14:05,金属铅板块大涨,华钰矿业、锌业股份、驰宏锌锗、中金岭南、国城矿业、中色股份等个股涨幅居前。

华钰矿业股价涨5.06%,金鹰基金旗下3只基金重仓,合计持有1054.14万股浮盈赚取1897.46万元

2月27日,华钰矿业涨5.06%,截至发稿,报37.36元/股,成交8.35亿元,换手率2.78%,总市值306.34亿元。华钰矿业股价已经连续3天上涨,区间累计涨幅9.21%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价涨5.06%,国联基金旗下1只基金重仓,持有2.6万股浮盈赚取4.68万元

2月27日,华钰矿业涨5.06%,截至发稿,报37.36元/股,成交8.33亿元,换手率2.77%,总市值306.34亿元。华钰矿业股价已经连续3天上涨,区间累计涨幅9.21%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价涨5.06%,银华基金旗下2只基金重仓,合计持有244.52万股浮盈赚取440.14万元

2月27日,华钰矿业涨5.06%,截至发稿,报37.36元/股,成交8.27亿元,换手率2.75%,总市值306.34亿元。华钰矿业股价已经连续3天上涨,区间累计涨幅9.21%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价涨5.06%,万家基金旗下3只基金重仓,合计持有111.67万股浮盈赚取201.01万元

2月27日,华钰矿业涨5.06%,截至发稿,报37.36元/股,成交8.26亿元,换手率2.75%,总市值306.34亿元。华钰矿业股价已经连续3天上涨,区间累计涨幅9.21%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价连续3天上涨累计涨幅9.21%,万家基金旗下3只基金合计持111.67万股,浮盈赚取335.01万元

2月26日,华钰矿业涨0.37%,截至发稿,报35.56元/股,成交15.86亿元,换手率5.43%,总市值291.58亿元。华钰矿业股价已经连续3天上涨,区间累计涨幅9.21%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价连续3天上涨累计涨幅9.21%,南方基金旗下1只基金持599.93万股,浮盈赚取1799.8万元

2月26日,华钰矿业涨0.37%,截至发稿,报35.56元/股,成交15.86亿元,换手率5.43%,总市值291.58亿元。华钰矿业股价已经连续3天上涨,区间累计涨幅9.21%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价连续3天上涨累计涨幅9.21%,诺德基金旗下2只基金合计持38.45万股,浮盈赚取115.36万元

2月26日,华钰矿业涨0.37%,截至发稿,报35.56元/股,成交15.86亿元,换手率5.43%,总市值291.58亿元。华钰矿业股价已经连续3天上涨,区间累计涨幅9.21%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业涨2.06%,成交额12.18亿元,主力资金净流出2773.27万元

华钰矿业今年以来股价涨34.62%,近5个交易日涨11.54%,近20日涨8.26%,近60日涨18.87%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司...

华钰矿业2月25日获融资买入2.61亿元,融资余额20.21亿元

2月25日,华钰矿业涨4.92%,成交额17.62亿元。两融数据显示,当日华钰矿业获融资买入额2.61亿元,融资偿还1.84亿元,融资净买入7734.24万元。截至2月25日,华钰矿业融资融券余额合计20.25亿元。融资方面,华钰矿业当日融资买入...

华钰矿业涨4.92%,成交额17.62亿元,近5日主力净流入2.97亿

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业涨2.01%,成交额1.88亿元,主力资金净流入1313.60万元

华钰矿业今年以来股价涨28.26%,近5个交易日涨9.96%,近20日涨7.82%,近60日涨19.20%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司...

华钰矿业2月24日获融资买入1.53亿元,融资余额19.44亿元

2月24日,华钰矿业涨3.72%,成交额12.35亿元。两融数据显示,当日华钰矿业获融资买入额1.53亿元,融资偿还1.30亿元,融资净买入2334.88万元。截至2月24日,华钰矿业融资融券余额合计19.47亿元。融资方面,华钰矿业当日融资买入...

华钰矿业2月13日获融资买入9838.25万元,融资余额19.20亿元

2月13日,华钰矿业跌0.73%,成交额9.08亿元。两融数据显示,当日华钰矿业获融资买入额9838.25万元,融资偿还1.43亿元,融资净买入-4493.83万元。截至2月13日,华钰矿业融资融券余额合计19.24亿元。融资方面,华钰矿业当日融资...

2026年贵金属

2026年贵金属

华钰矿业跌0.73%,成交额9.08亿元,今日主力净流入-3638.37万

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业涨2.01%,成交额2.47亿元,主力资金净流出1737.82万元

华钰矿业今年以来股价涨24.57%,近5个交易日涨8.25%,近20日涨6.87%,近60日涨8.28%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司...

华钰矿业涨1.17%,成交额11.07亿元,今日主力净流入2270.53万

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价连续5天上涨累计涨幅6.8%,国联基金旗下1只基金持2.6万股,浮盈赚取5.43万元

2月12日,华钰矿业涨1.26%,截至发稿,报32.83元/股,成交11.07亿元,换手率4.10%,总市值269.19亿元。华钰矿业股价已经连续5天上涨,区间累计涨幅6.8%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价连续5天上涨累计涨幅6.8%,万家基金旗下3只基金合计持111.67万股,浮盈赚取233.39万元

2月12日,华钰矿业涨1.26%,截至发稿,报32.83元/股,成交11.07亿元,换手率4.10%,总市值269.19亿元。华钰矿业股价已经连续5天上涨,区间累计涨幅6.8%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价连续5天上涨累计涨幅6.8%,博道基金旗下1只基金持3200股,浮盈赚取6688元

2月12日,华钰矿业涨1.26%,截至发稿,报32.83元/股,成交11.07亿元,换手率4.10%,总市值269.19亿元。华钰矿业股价已经连续5天上涨,区间累计涨幅6.8%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价连续5天上涨累计涨幅6.8%,永赢基金旗下1只基金持755.35万股,浮盈赚取1578.68万元

2月12日,华钰矿业涨1.26%,截至发稿,报32.83元/股,成交11.07亿元,换手率4.10%,总市值269.19亿元。华钰矿业股价已经连续5天上涨,区间累计涨幅6.8%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业股价连续5天上涨累计涨幅6.8%,金鹰基金旗下3只基金合计持1054.14万股,浮盈赚取2203.16万元

2月12日,华钰矿业涨1.26%,截至发稿,报32.83元/股,成交11.07亿元,换手率4.10%,总市值269.19亿元。华钰矿业股价已经连续5天上涨,区间累计涨幅6.8%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业涨2.07%,成交额4.32亿元,主力资金净流入168.61万元

华钰矿业今年以来股价涨23.19%,近5个交易日涨7.64%,近20日涨8.49%,近60日涨6.95%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司...

华钰矿业2月11日获融资买入1.62亿元,融资余额19.29亿元

2月11日,华钰矿业涨3.48%,成交额11.15亿元。两融数据显示,当日华钰矿业获融资买入额1.62亿元,融资偿还1.24亿元,融资净买入3855.00万元。截至2月11日,华钰矿业融资融券余额合计19.33亿元。融资方面,华钰矿业当日融资买入...

华钰矿业股价连续4天上涨累计涨幅5.47%,南方基金旗下1只基金持599.93万股,浮盈赚取1007.89万元

2月11日,华钰矿业涨3.48%,截至发稿,报32.42元/股,成交11.15亿元,换手率4.21%,总市值265.83亿元。华钰矿业股价已经连续4天上涨,区间累计涨幅5.47%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑...

华钰矿业涨1.20%,成交额7.85亿元,近5日主力净流入-1.16亿

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.09%,万家基金旗下3只基金重仓,合计持有111.67万股浮亏损失182.02万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.09%,金鹰基金旗下3只基金重仓,合计持有1054.14万股浮亏损失1718.25万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.09%,银华基金旗下2只基金重仓,合计持有244.52万股浮亏损失398.57万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.09%,诺德基金旗下2只基金重仓,合计持有38.45万股浮亏损失62.68万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.09%,博时基金旗下5只基金重仓,合计持有197.12万股浮亏损失321.31万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业跌2.06%,成交额1.87亿元,主力资金净流出1644.80万元

华钰矿业今年以来股价涨16.79%,近5个交易日跌16.92%,近20日涨9.69%,近60日涨2.05%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司...

华钰矿业2月3日获融资买入2.51亿元,融资余额18.93亿元

2月3日,华钰矿业涨3.87%,成交额18.34亿元。两融数据显示,当日华钰矿业获融资买入额2.51亿元,融资偿还2.12亿元,融资净买入3911.29万元。截至2月3日,华钰矿业融资融券余额合计18.98亿元。融资方面,华钰矿业当日融资买入2....

华钰矿业涨3.87%,成交额18.34亿元,近5日主力净流入-6.19亿

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业跌9.70%,成交额24.19亿元,近5日主力净流入-6.56亿

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业跌4.46%,成交额2.96亿元,主力资金净流出274.04万元

华钰矿业今年以来股价涨22.11%,近5个交易日跌15.46%,近20日涨16.23%,近60日涨19.10%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司...

华钰矿业股价跌7.66%,银华基金旗下2只基金重仓,合计持有244.52万股浮亏损失643.09万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌7.66%,诺德基金旗下2只基金重仓,合计持有38.45万股浮亏损失101.13万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌7.66%,南方基金旗下1只基金位居十大流通股东,持有599.93万股浮亏损失1577.82万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业跌9.08%,成交额26.10亿元,近3日主力净流入-3.62亿

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌6.25%,博时基金旗下5只基金重仓,合计持有197.12万股浮亏损失465.21万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌6.25%,金鹰基金旗下3只基金重仓,合计持有1054.14万股浮亏损失2487.78万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌6.25%,永赢基金旗下1只基金位居十大流通股东,持有755.35万股浮亏损失1782.63万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌6.25%,大成基金旗下1只基金位居十大流通股东,持有703.12万股浮亏损失1659.36万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌6.25%,博道基金旗下1只基金重仓,持有3200股浮亏损失7552元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌6.25%,国联基金旗下1只基金重仓,持有2.6万股浮亏损失6.14万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业1月29日获融资买入5.11亿元,融资余额20.10亿元

1月29日,华钰矿业跌5.03%,成交额32.73亿元。两融数据显示,当日华钰矿业获融资买入额5.11亿元,融资偿还4.86亿元,融资净买入2515.47万元。截至1月29日,华钰矿业融资融券余额合计20.17亿元。融资方面,华钰矿业当日融资买入...

华钰矿业跌5.03%,成交额32.73亿元,近3日主力净流入-2.59亿

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,国联基金旗下1只基金重仓,持有2.6万股浮亏损失5.93万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,金鹰基金旗下3只基金重仓,合计持有1054.14万股浮亏损失2403.44万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,万家基金旗下3只基金重仓,合计持有111.67万股浮亏损失254.61万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,鹏华基金旗下1只基金重仓,持有8000股浮亏损失1.82万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,博道基金旗下1只基金重仓,持有3200股浮亏损失7296元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,汇百川基金旗下1只基金重仓,持有7.24万股浮亏损失16.51万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,诺德基金旗下2只基金重仓,合计持有38.45万股浮亏损失87.67万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,银华基金旗下2只基金重仓,合计持有244.52万股浮亏损失557.51万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,南方基金旗下1只基金位居十大流通股东,持有599.93万股浮亏损失1367.84万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,永赢基金旗下1只基金位居十大流通股东,持有755.35万股浮亏损失1722.2万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.73%,博时基金旗下5只基金重仓,合计持有197.12万股浮亏损失449.44万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业控股股东解除2800万股质押 剩余质押比例降至16.48%

西藏华钰矿业股份有限公司(证券代码:601020,证券简称:华钰矿业)于2026年1月29日发布公告称,公司控股股东西藏道衡投资有限公司(以下简称"西藏道衡")已完成2800万股无限售条件股份的解除质押手续,本次解质股份占公司总...

华钰矿业股价涨5.36%,诺德基金旗下2只基金重仓,合计持有38.45万股浮盈赚取76.9万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价涨5.36%,鹏华基金旗下1只基金重仓,持有8000股浮盈赚取1.6万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价涨5.36%,万家基金旗下3只基金重仓,合计持有111.67万股浮盈赚取223.34万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价涨5.36%,金鹰基金旗下3只基金重仓,合计持有1054.14万股浮盈赚取2108.28万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价涨5.36%,银华基金旗下2只基金重仓,合计持有244.52万股浮盈赚取489.04万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价涨5.36%,博道基金旗下1只基金重仓,持有3200股浮盈赚取6400元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业涨2.07%,成交额10.29亿元,主力资金净流出2744.86万元

华钰矿业今年以来股价涨41.66%,近5个交易日涨13.92%,近20日涨38.82%,近60日涨34.03%。资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司...

华钰矿业2025年业绩大幅预增

上证报中国证券网讯(记者霍星羽)1月27日盘后,华钰矿业发布2025年年度业绩预增公告,预计2025年公司实现归母净利润8亿元至9亿元,同比增加215.80%至255.28%;预计扣非净利润为3.8亿元至4.8亿元,同比增加50.44%至90.02%。...

华钰矿业:2025年净利润同比预增215.80%-255.28%

上证报中国证券网讯(记者徐子逸)华钰矿业披露业绩预增公告。公司2025年年度实现归属于上市公司股东的净利润预计为80,000万元到90,000万元,同比增加215.80%到255.28%。报告期内,国内外有色金属市场需求旺盛,价格持续走高。...

有色金属需求旺盛 华钰矿业2025年净利同比预增215.80%~255.28%

1月27日,华钰矿业(601020.SH)披露2025年年度业绩预告。根据公告内容,公司预计2025年年度实现归属于上市公司股东的净利润为80,000万元到90,000万元,与上年同期相比,预计将增加54,668万元到64,668万元,同比增加215.80%到...

华钰矿业:2025年净利同比预增215.8%到255.28%

人民财讯1月27日电,华钰矿业(601020)1月27日公告,预计2025年度实现归属于上市公司股东的净利润为8亿元到9亿元,同比增加215.8%到255.28%。报告期内,国内外有色金属市场需求旺盛,价格持续走高,公司充分受益于贵金属以及小...

华钰矿业股价跌5.1%,鹏华基金旗下1只基金重仓,持有8000股浮亏损失1.58万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.1%,博道基金旗下1只基金重仓,持有3200股浮亏损失6336元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.1%,万家基金旗下3只基金重仓,合计持有111.67万股浮亏损失221.11万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.1%,汇百川基金旗下1只基金重仓,持有7.24万股浮亏损失14.34万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业股价跌5.1%,银华基金旗下2只基金重仓,合计持有244.52万股浮亏损失484.15万元

资料显示,西藏华钰矿业股份有限公司位于西藏拉萨经济技术开发区格桑路华钰大厦,成立日期2002年10月22日,上市日期2016年3月16日,公司主营业务涉及有色金属采矿、选矿、地质勘查及贸易业务。主营业务收入构成为:国外自产金...

华钰矿业1月26日获融资买入3.96亿元,融资余额19.21亿元

1月26日,华钰矿业涨9.60%,成交额28.29亿元。两融数据显示,当日华钰矿业获融资买入额3.96亿元,融资偿还4.06亿元,融资净买入-986.65万元。截至1月26日,华钰矿业融资融券余额合计19.27亿元。融资方面,华钰矿业当日融资买入...