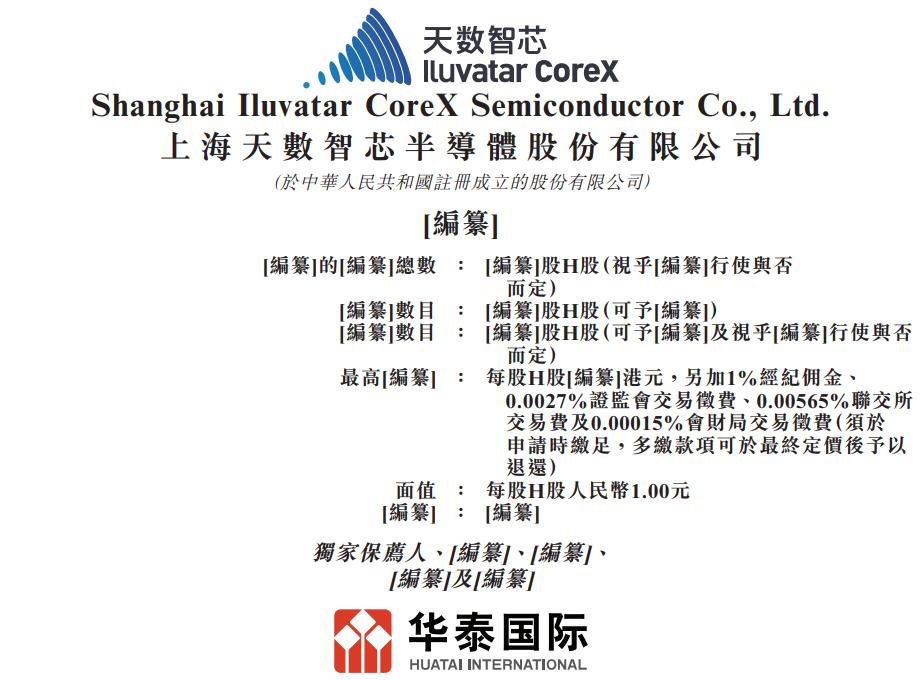

今天,2026年元旦,当大多数人还沉浸在假期节奏里时,科技和财经圈被一条新闻炸醒了:一家叫天数智芯的中国芯片公司,正式启动港股招股,估值354.4亿港元。

三百多亿!什么概念?很多知名上市公司干一辈子,都摸不到这个边。但如果你只觉得“哇,好多钱”,那你就没Get到这件事真正劲爆的点。

这不仅仅是一家公司上市,这更像是一场悄无声息却准备了十年的“破壁行动”,而他们要破的,是堵在中国人工智能发展面前最厚的一堵墙——高端算力芯片。

这东西是啥?你就把它想象成所有AI的“发动机”和“大脑”。今天你看到的智能聊天、自动驾驶、医院里的AI读片、科学家搞的新药研发,全得靠它提供最底层的计算动力。

过去十几年,这个领域的游戏,基本就是一家叫英伟达的美国公司,制定规则、领先赛跑,别人很难望其项背。

现在,一个80后的上海小伙,带着一群和他一样的“狠人”,不仅闯进了这个顶级牌桌,还真的把牌打了出去,把产品造出来、卖出去了,

现在,更要坐到香港交易所里,让全球的资本来评判:你们中国做的这个“心脏”,到底行不行?这故事,比电影还带劲。

No.1 逆袭剧本——“财务精英”硬刚“芯片战神”

故事的男主角,叫盖鲁江,1981年9月出生。你看他的早期经历,绝对想不到他会成为今天这个故事的主角。

中央财经大学毕业,然后一路开挂:普华永道高级审计员、德勤华永执行总监……标准的“金融金领”模板,年薪百万,出入高档写字楼,分析的都是世界500强的财报。

在很多人看来,这已经是人生赢家的剧本了。但盖鲁江心里有团火,他后来回忆说,那种感觉越来越强烈:“财务做得再精通,你始终是在别人的棋盘上,分析别人怎么赢。我想自己摆一盘棋,下一盘属于中国硬科技的大棋。”

2015年,他做出了一个让所有亲朋好友瞠目结舌的决定:离开德勤,押注芯片创业。朋友说:“你疯了?芯片那是阿猫阿狗能玩得转的?那是要烧光几十亿都不见个水花的无底洞!”

但他义无反顾。他联合了几位在AMD、英特尔等巨头干过的技术大神,在上海浦东一个不到一百平的小办公室里,创立了天数智芯。

白天,是CFO(首席财务官)出身的他,磕磕绊绊地学着看懂电路图,跟投资人讲一个关于未来的、巨大但虚无的故事;晚上,他就是后勤部长兼心理按摩师,陪着工程师们通宵调试,吃泡面,打地铺。

最难的时刻来了。2018年,他们的第一代AI推理芯片终于流片(试生产)回来。团队兴奋地测试,结果像一盆冰水浇头——性能只有当时英伟达同类产品的30%。

客户试用后,客气点说“再优化优化”,不客气的直接摇头:“没法用,差距太大。”

团队崩溃了。有核心工程师深夜找他,红着眼说:“盖总,咱们这条路,是不是一开始就走错了?是不是根本不可能追上?”

那是公司最黑暗的时刻,账上的钱像沙漏一样飞快流逝,希望却像远方的灯塔,模糊不清。但正是这一刻,这个“不懂技术”的财务出身老板,展现出了惊人的战略定力和领导力。

他没有画大饼,而是把团队叫到一起,讲了这样一个故事:“兄弟们,我们都知道英伟达很牛。但你们知道吗?

1999年,英伟达做出第一代GPU GeForce 256的时候,它的性能,只有当时主流图形芯片的25%。所有人也都嘲笑他们。但他们咬着牙,迭代了二十年,才有了今天的统治地位。”

他顿了顿,目光扫过每一张疲惫而年轻的脸:“我们今天做到了30%,我们不是和今天的巨人赛跑,我们是在和二十年前那个刚刚起步、备受嘲笑的巨人赛跑。我们只差了5个百分点,但时间站在我们这边。”

紧接着,他宣布了两个决定:第一,所有核心技术人员,薪资立刻上调30%;第二,股权激励池扩大,只要公司还在,大家的付出就一定会有未来的回报。

“钱的事,我去搞定。技术的事,交给你们,我无条件信任。我们要做的,就是相信这件事能成,然后把所有障碍,一个一个敲碎。”

这一锤,稳住了军心,也定下了这家公司奇特的DNA:一个最懂资本和战略的“外行”掌舵,一群最顶尖的技术“疯子”攻坚。这种组合,后来被证明,是中国硬科技创业中最凶猛的模式之一。

No.2 真枪实弹——从“实验室玩具”到“银行保险柜”

在科技圈,PPT做得好、故事讲得好的公司,一抓一大把。但天数智芯最让人服气的一点是:它把吹过的牛,都变成了客户银行卡里的账单和机房里的机器轰鸣。

光说不练假把式,是骡子是马,拉出来卖卖看。天数智芯交出的销售成绩单,硬核得让人无话可说:

①客户狂飙:2022年,他们只有22家客户,很多还是给面子的“试用客户”。到了2025年中,这个数字变成了超过290家。这不再是试用,这是真金白银的采购。

名单里,你能看到国有大行(处理海量金融交易和风控)、顶尖医院(用AI加速影像分析)、头部车企(研发自动驾驶)、还有一众互联网和云服务巨头。

②出货爆量:芯片不是白菜,一片就价值不菲。他们累计已经交付了超过5.2万片。更猛的是增长势头——2025年上半年,他们就卖了1.57万片,

这几乎追上了2024年全年的销量(1.68万片)。这意味着市场不是有一单没一单,而是在加速爆发。

③收入翻番:财务数据最诚实。2022年,营收1.89亿;2024年,干到了5.40亿。两年时间,翻了近三倍。

而且2025年上半年同比增速还有64.2%。这说明它不是靠一两个大单撑场面,而是建立了持续增长的商业化引擎。

这些数字背后,是一个个具体的应用场景:

①可能是某银行的智能风控系统,因为用了他们的芯片,处理贷款审核的速度从小时级降到分钟级;

②可能是某个癌症筛查平台,因为算力够强,能同时为更多偏远地区的患者提供AI初筛;

③也可能是某个自动驾驶公司的模拟测试,因为集群算力强大,一天就能模拟完百万公里的极端路况。

市场是最好的试金石。客户愿意买单,而且复购,这比任何专家背书、技术奖项都更有说服力。

它证明了一件事:天数智芯的产品,不再是“实验室里的玩具”或“政策鼓励下的备胎”,而是真正能在关键业务场景里扛事、解决问题的“工具”。

所以,你就能理解,为什么这次IPO,能吸引来一个堪称豪华的“基石投资者天团”。中兴通讯(香港)、UBS AM Singapore(瑞银)、华胜天成、第四范式、华夏基金……

足足18家顶级机构和产业资本,一把认购了接近16亿港元的股票。这些投资人,个个都是人精。

他们投的不是一个美好的“国产替代”概念,他们投的,是一份已经被验证的商业成绩单和一支能打硬仗的团队。

用一位投资人的话说:“如果它的产品不能用,不会有近300家客户;如果它的团队不行,不可能从死亡谷里爬出来。我们现在投的,是它从1到10、从10到100的确定性。”

No.3 价值内核——354亿估值,买的到底是什么?

看到这里,你可能会问一个最实际的问题:公司不是还在亏钱吗?而且亏得不少,2024年净亏近9个亿。一个持续亏损的公司,凭什么值354亿?

问得好。这就需要我们算一笔更大的账,一笔超越了今年利润、明年利润的 “战略账” 和 “时代账”。

我们正在狂奔进入AI时代。这个时代最核心的“战略资源”是什么?不是石油,不是铁矿,是算力。算力就是AI世界的“电力”,而高端通用GPU芯片,就是最大的“发电机组”。

过去很多年,我们在应用层(比如AI算法、移动互联网)百花齐放,但在最底层、最核心的“发电机组”上,严重依赖进口。

这带来的不只是成本问题,更是巨大的“卡脖子”风险和战略安全焦虑。想象一下,如果有一天,最先进的“发电机组”断供了,我们所有华丽的AI大厦,会不会有停摆的风险?

天数智芯的价值,正在于此。它不是一个简单的“替代品”。它是中国第一家成功实现训练和推理两款通用GPU芯片双量产的公司。

注意这两个关键词:“双量产”——不是纸上谈兵,不是样品展示,是能稳定生产、交付;“通用”——不是只针对某个特定场景的专用芯片,是能适应广泛AI任务的基础平台。

它用铁一般的事实证明了两件事:① 中国人不仅能设计出世界级的高端芯片架构;② 我们还能把它从图纸变成产品,再从产品变成商品,完成从技术到市场的惊险一跃。

它的上市,和之前已经上市的壁仞、沐曦等公司一起,标志着一个历史性的节点:被称作国产GPU“四小龙”的先锋队伍,全部进入了资本市场。

这不仅仅是几家公司的胜利,更意味着,在AI算力这个最核心、最艰苦的战场上,中国有了一支成建制、可量产、能作战的 “本土主力军”。

因此,资本市场给出的这354.4亿估值,本质上买的不是它2024年的利润,甚至不是2026年的利润预测。它买的是一份 “中国高端算力自主化的未来期权”。

买的是一旦这个未来实现,所带来的巨大市场空间(可能是千亿、万亿级)和战略价值。买的,是这家公司作为“破壁者”和“先锋官”的领跑位置。

在这个逻辑下,当前的亏损,被看作是必要的、高强度的 “战略研发投入” ,是为了构建长期技术壁垒和生态优势必须付出的代价。

只要它的商业收入在高速增长,技术路线在持续推进,市场占有率在不断提升,这条赛道的投资者,就愿意为这份“未来确定性”支付溢价。

No.4 新的战场——上市不是终点,而是更残酷竞赛的发令枪

锣声敲响,鲜花簇拥,对于天数智芯来说,绝对不是故事的结局,甚至不是中场休息。恰恰相反,上市是一把双刃剑,也是一声响彻云霄的 “发令枪” 。

枪响之后,它从一个可以低调发育、被资本和产业呵护的“明星创业公司”,彻底变成了一个站在全球资本市场聚光灯下、每一份财报都要被放大镜审视、

每一个技术进展都要被拿来和国际巨头直接对比的 “公众公司” 。真正的、最残酷的比赛,从上市这一天,才刚刚开始。

①技术追击战进入“贴身肉搏”阶段:以前可以瞄准巨头的上一代产品追赶。上市后,所有人都要求你对标最新的、甚至下一代的产品。

英伟达的迭代速度如同“硅谷摩尔定律”,天数智芯的研发团队必须跑得再快一点,从“追赶者”向“并行者”乃至“局部领跑者”蜕变。

招股书里提到的下一代“低精度计算”等新架构,就是他们试图“换道超车”的窥探。

②生态建设的“柏林墙”最难攻克:芯片行业有句名言:“硬件占三成,生态占七成。”英伟达最深的护城河,不是那颗芯片本身,而是它花了十几年建立起来的、拥有数百万开发者的CUDA软件生态。

天数智芯的兼容路线是明智的“桥头堡”,但长期看,必须建立自己有吸引力的原生开发生态。这需要时间、金钱和无数开发者的用脚投票,是一场比造芯片更漫长和艰苦的“群众战争”。

③从“政策驱动”到“市场驱动”的惊险一跃:目前的客户中,很大一部分有“国产化采购”和“供应链安全”的考量。这是合理的起点,但不是终点。

真正的成年礼,是当客户完全抛开“国产”标签,仅仅因为你的产品性能更强、能效更高、总拥有成本更低、开发更方便而选择你。这要求天数智芯必须拿出不掺杂任何同情分的、硬碰硬的顶尖产品力。

④资本市场的耐心是有限的“氧气”:上市融来的37亿港元,80%要投入研发。这在芯片战争里,可能只够打两年“高烈度战役”。

二级市场的散户和机构投资者,耐心远不如早期风险投资。如果公司在未来24-36个月内,不能展现出清晰的盈利路径,或者技术突破不及预期,

那么今天支撑高估值的“梦想”,可能会面临严峻的考验。上市解决了“粮草”问题,但也背上了必须持续打胜仗来证明自己的“军令状”。

所以,当我们普通人看着这个354.4亿的数字,心情其实是五味杂陈的:

①自豪感:当然有!这是中国硬科技的突破,是我们自己人在最难的战场上插上的旗帜。

②期待感:希望他们能一路赢下去,真正成长为比肩国际巨头的世界级公司。

③代入感与疑问:“这个80后小伙也太牛了,怎么做到的?”“烧这么多钱,最后真能赚回来吗?”“会不会只是风口上的猪?”这些疑问都很真实。

④最终,是释然与祝福:当我们看到那些扎扎实实的客户数据、出货量和收入增长,我们会明白,这不是一个空中楼阁的故事。这是一群极聪明、极坚韧的人,在干一件极难、但极其重要的事。

他们的故事,重新定义了中国创新的可能性:不再只是商业模式的微创新和应用层的繁荣,而是敢于向基础科学和核心硬件的最深处,发起最勇敢的冲锋。

2026年1月8日,港股代码“09903”将开始交易。那一天,资本市场会给出第一个价格。但无论如何,天数智芯这十年的“破壁”旅程,已经为中国芯片产业史,写下了无法忽略的一章。

而新的章节,正随着上市钟声,翻开了更为波澜壮阔、也更为残酷的一页。我们,都是这个时代的见证者。