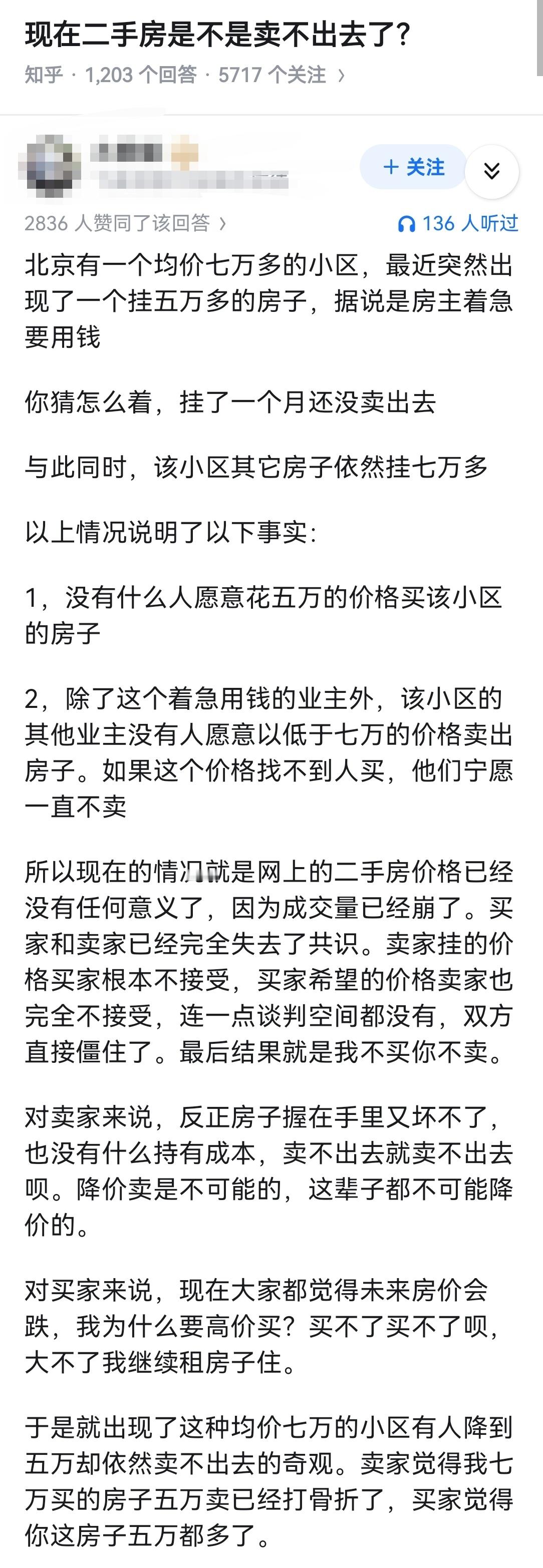

在二手房市场里淘房,不少人会被“低价”“地段好”的房源冲昏头脑,却忽略了一个关键指标——房龄。

房龄可不是简单的“房子盖了多少年”,它直接关系到居住舒适度、贷款难度,甚至未来的转手价值。业内普遍有个共识:房龄超过20年的二手房,最好别买。

为啥20年是道坎?首先是贷款问题。银行审批房贷时,会把房龄和贷款年限挂钩,多数银行规定“房龄+贷款年限”不超过30-40年。如果房子已经20年房龄,你最多只能贷10-20年,月供压力会大幅增加;更严格的银行,甚至会直接拒贷,让你只能全款买房,资金压力瞬间拉满。

其次是房屋质量隐患。20年以上的房子,大多是老小区,当初的建筑标准和现在有差距。水管老化容易漏水、电路负荷跟不上现代家电需求、墙体可能出现开裂脱落,甚至电梯、消防设施都可能超期服役。这些问题维修起来不仅麻烦,还得花一大笔钱,很可能出现“买得起修不起”的尴尬。

还有居住体验的短板。老小区往往没有完善的物业服务,停车位紧张、绿化不足、公共区域破旧都是常态。而且老房子的户型设计也比较落后,比如没有飘窗、采光通风差、动静分区不合理,和现代居住需求脱节。

更关键的是转手难度大。等你住几年想卖掉的时候,这套房子的房龄又涨了,接盘的人同样会面临贷款难、质量差的问题,你的议价空间会被大幅压缩,甚至可能砸在手里。

当然,也有人会说“市中心的老破小,地段好啊”。这里要提醒一句:如果是为了孩子上学买的学区房,短期过渡可以考虑,但一定要提前查清楚学位是否被占用,以及房子的拆迁规划;如果是打算长期自住,20年房龄的老房子,真的不如咬咬牙买次新房。

买二手房,说到底买的是“省心”。看房时别只盯着装修和价格,一定要让中介拿出房产证,看清建成年代,算一算房龄。超过20年的房子,再心动也要三思,别让今天的“捡漏”,变成明天的“烫手山芋”。