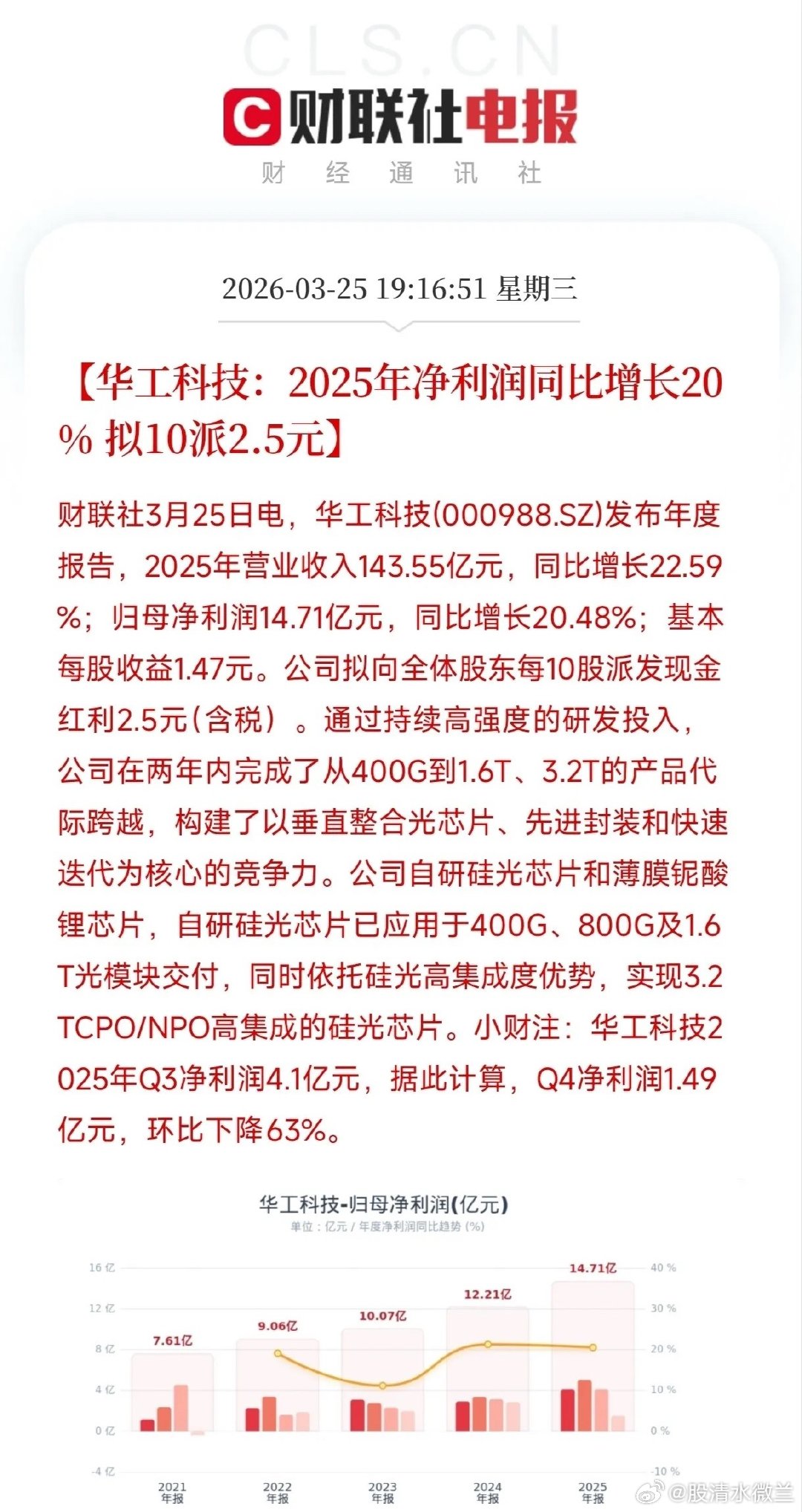

华工科技会议纪要硬核解读:分清实锤与预期,不吹不黑看真相 基于华工科技3月26日电话会议光模块相关内容,结合行业常识,以客观公正的视角逐点拆解,仅谈事实与逻辑,不捧不踩。 1. 国内2000-3000万只需求:全行业总量,绝非华工独家订单 会议提到2026年国内数通光模块需求预计2000-3000万只,这个数据是国内全行业总需求规模,并非华工科技一家的订单量。 光模块国内市场有中际旭创、新易盛等多家头部厂商竞争,华工仅为份额领先者,不可能独占千万级订单规模,该数据仅能反映国内行业需求趋势,不能作为华工自身业绩的直接支撑。 2. 800G LPO:唯一实锤核心,北美A客户基本锁定亚马逊 800G LPO是华工当前光模块业务最硬核的亮点: - 北美A客户结合海外云厂商首字母简称与行业公开合作信息,极大概率为亚马逊(AWS),已明确有40万只在手订单,2026年全年预计70-80万只且存在上调可能,实现了800G硅光LPO从0到1的全球突破; - 产能与交付匹配度高,海外800G月产能已达15万只以上,下月起每月稳定交付10万只800G LPO,产能规划与订单需求、交付计划高度契合,是2026年最确定的业绩支撑。 3. 1.6T光模块:仍在认证期,交付多为中间商,短期难放量 1.6T是华工布局的下一代速率产品,但目前进展需理性看待: - 交付对象方面,会议提及“向海外集成商、渠道商批量交付”,集成商、渠道商属于产业链中间商,并非云厂商等最终使用方,这类交付不属于云厂商直供商用出货,仅为中间环节流转; - 客户测试进度上,北美四家头部云厂商均处于1.6T FRO、LRO送样测试阶段,英伟达(N客户)验证推进中、即将小批量送样,O客户未明确身份,预计下半年小批量。结合行业规律,海外云厂商光模块适配认证周期通常12-18个月,当前仍处于前期验证阶段,距离大规模商用出货还有较长时间; - 订单定性方面,1.6T40万只在手订单未明确来源,结合交付对象推测,大概率来自集成商、渠道商,并非云厂商直签的商用大订单,订单落地的确定性需后续验证; - 产能层面,1.6T二季度末月产能规划达5万只,但需明确:产能是理论最大生产能力,≠实际产量,实际出货量受认证进度、订单落地、良率等因素影响,不能直接等同于实际业绩。 4. 3.2T NPO:远期布局为主,无实锤支撑,暂归预期范畴 3.2T NPO产品目前信息表述模糊,缺乏实锤支撑: - 仅提及2026年已有在手订单、正在交付,但未披露交付客户名称、客户类型,也未提及送样测试进展,无法确认交付对象是云厂商还是中间商,信息可信度不足; - 量产规划为2026年实现批量、2027年争取更大规模,属于公司远期布局规划,无明确客户合作、无明确订单支撑,现阶段无法确认真实落地可行性,具备较强的预期管理属性,2026年难以形成实际业绩贡献。 5. 海外远期产能:建期待厂,2026年难贡献实际产量 海外产能规划分两部分,需区分“已落地”与“远期规划”: - 已落地的800G产能、月度交付计划真实可兑现;1.6T二季度末产能目标需跟踪实际落地情况; - 海外一期月产25-30万只目标、新购100亩土地新建4-8万㎡厂房,预计2026年底/2027年初建成。目前厂房尚在建设筹备阶段,2026年无法形成实际有效产量,仅为未来产能储备,不能计入2026年业绩贡献。 以上内容仅为个人对华工科技3月26日会议记录光模块方面的解读,不构成投资依据。