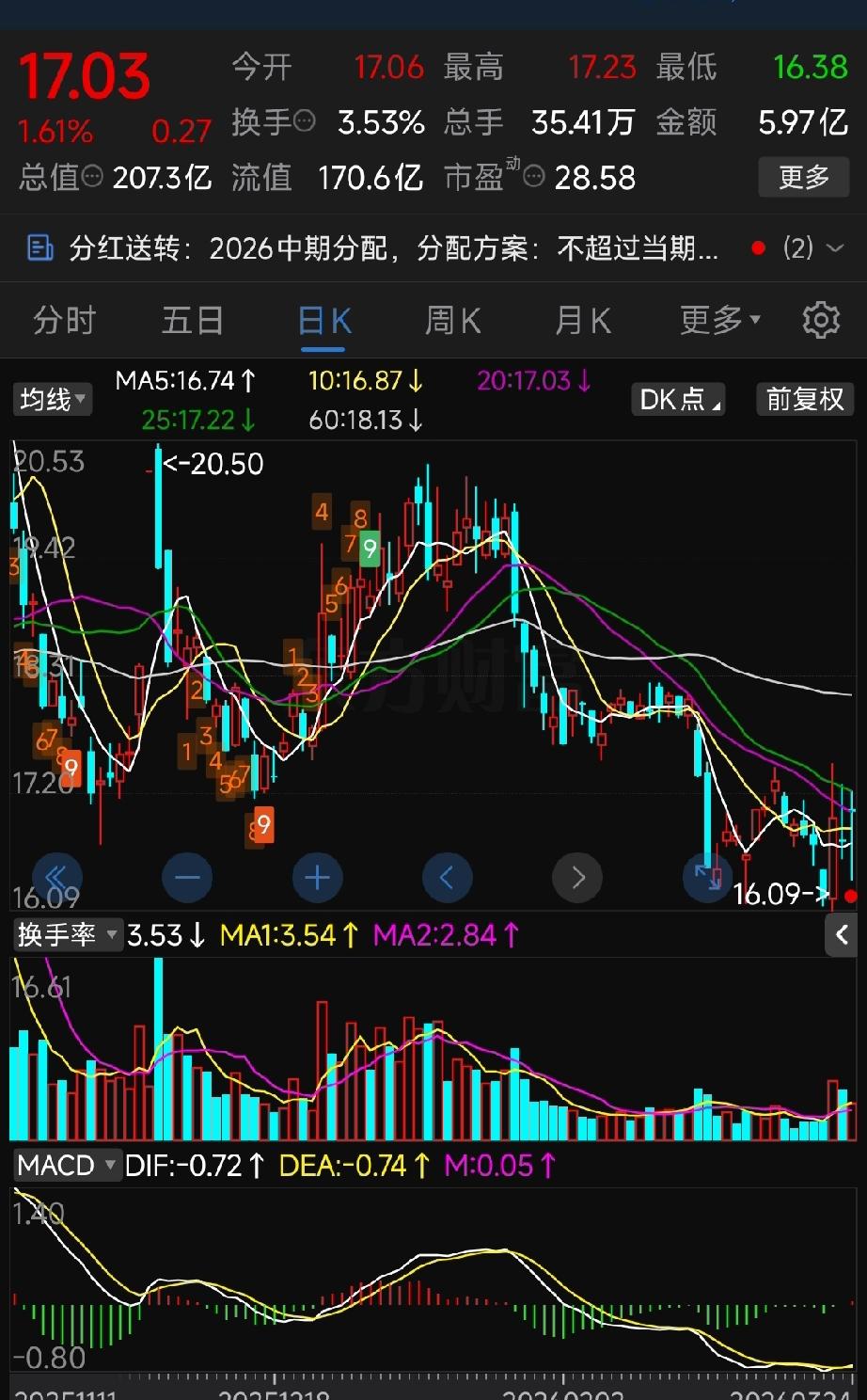

华工科技年报正式落地:2025合规收官,2026高端放量迎戴维斯双击 刚刚华工科技2025年年报正式落地,这份中规中矩的成绩单恰好印证了市场预期——营收143.55亿元同比增22.59%,归母净利润14.71亿元同比增20.48%,每10股派现2.5元的分红方案也尽显稳健 。结合年报细节与公司最新规划,2025年只是蓄力之年,真正的高光时刻将从2026年逐月逐季展开,高端产品放量、技术突破兑现将驱动业绩超预期,全球领先的技术迭代能力更筑牢长期成长底气。 年报符合预期,资金借利空出清显确定性 过去两天大盘强势拉升,但华工科技却持续有资金出逃,核心原因在于年报披露前市场对“爆雷”的担忧——A股向来有“见光死”的情绪,不少资金选择提前离场,等待业绩落地后再做定夺 。如今年报出炉,业绩符合预期、无暴雷风险,这颗悬在头顶的雷彻底落地,资金悬着的心也能放下来了。 从业绩结构看,2025年的增长更像是"打底"。光电器件系列营收60.97亿元、同比增53.39%,成为绝对增长引擎;激光装备、敏感元器件等业务稳步推进,海外业务营收20.10亿元、同比增45.52%,全球化布局初显成效 。但这并非最核心的亮点,真正的关键藏在"未来规划"里——公司明确表示,高价值产品的真正放量不在2025年,而是始于2026年,且会逐月逐季展开。这也解释了为何资金愿意耐心等待,毕竟他们瞄准的不是去年的合规业绩,而是明年的爆发式增长。 技术突破筑底,高端产品梯队迎放量窗口 华工科技的核心竞争力从来不是短期业绩,而是全球领先的技术迭代能力与整齐的产品矩阵。年报披露,公司通过持续高强度研发,两年内完成从400G到1.6T、3.2T的产品代际跨越,自研硅光芯片、薄膜铌酸锂芯片已应用于高端产品交付,3.2TCPO/NPO高集成硅光芯片实现技术突破。更高阶产品已突破技术瓶颈,迭代速度领跑全球,这是支撑2026年业绩超预期的核心底气 。 具体来看,产品梯队已经成型,放量节奏清晰可辨: - 主力产品:800G光模块作为当前出货主力,已在国内头部互联网厂商、设备商批量交付,订单覆盖至2026年底,2026年将占国内订单总量四成左右; - 高端产品:1.6T光模块全面启动规模化商用,北美市场已小批量交付,年产能超300万只;3.2T NPO产品已在阿里云点亮,批量供货英伟达、微软,武汉+泰国双基地年产能合计360-420万只; - 前沿产品:全球首款12.8T XPO光模块在OFC展会全球首发,速率是当前主流1.6T的8倍,功耗仅20瓦,成为下一代AI算力基础设施的核心配套。 更关键的是,订单锁定了未来1-2年的业绩基本盘。截至2026年3月,800G/1.6T/3.2T光模块累计订单规模突破80亿元,部分高端产品排产延伸至2027年,产能利用率持续高位,不用再担心"有技术没订单"的问题。随着2026年AI算力建设加速、海外市场拓展提速,这些高端产品的放量将从"逐月"走向"逐季",逐步转化为实实在在的营收与利润。 2026迎戴维斯双击,技术红利兑现正当时 对比2025年的合规收官,2026年的华工科技更值得期待。一方面,高端产品放量将驱动业绩高增长,机构预测公司2026年营收有望突破200亿元,归母净利润保守26亿元、乐观可达30-35亿元,同比大幅增长;另一方面,技术突破带来的估值重估尚未完全兑现,全球领先的硅光芯片、先进封装技术让公司在AI算力赛道占据核心地位,客户涵盖北美顶级云厂商与全球头部科技企业。 从投资逻辑看,当前的资金出逃反而形成了布局机会。年报落地后,不确定性消除,前期离场的资金大概率会回流布局2026年的增长红利。而且公司产品矩阵覆盖光通信、激光、传感器等多个高景气赛道,抗风险能力强,每一个赛道的增长都能相互支撑,避免单一业务波动带来的业绩风险。 总结:年报是起点,2026迎放量兑现期 华工科技2025年年报的"符合预期",不是终点,而是2026年高增长的起点 。2025年的稳健表现完成了业绩打底、技术储备、订单锁定,2026年则进入高端产品放量、技术红利兑现的核心阶段,逐月逐季的增长节奏清晰可见。 对于投资者而言,不用纠结短期的资金波动,更要看清长期的成长逻辑。华工科技的核心价值在于全球领先的技术迭代能力、整齐的高端产品矩阵,以及锁定未来1-2年的饱满订单。随着2026年AI算力建设持续推进、海外市场加速拓展,公司有望迎来业绩与估值的戴维斯双击,真正的超预期收益正在路上。