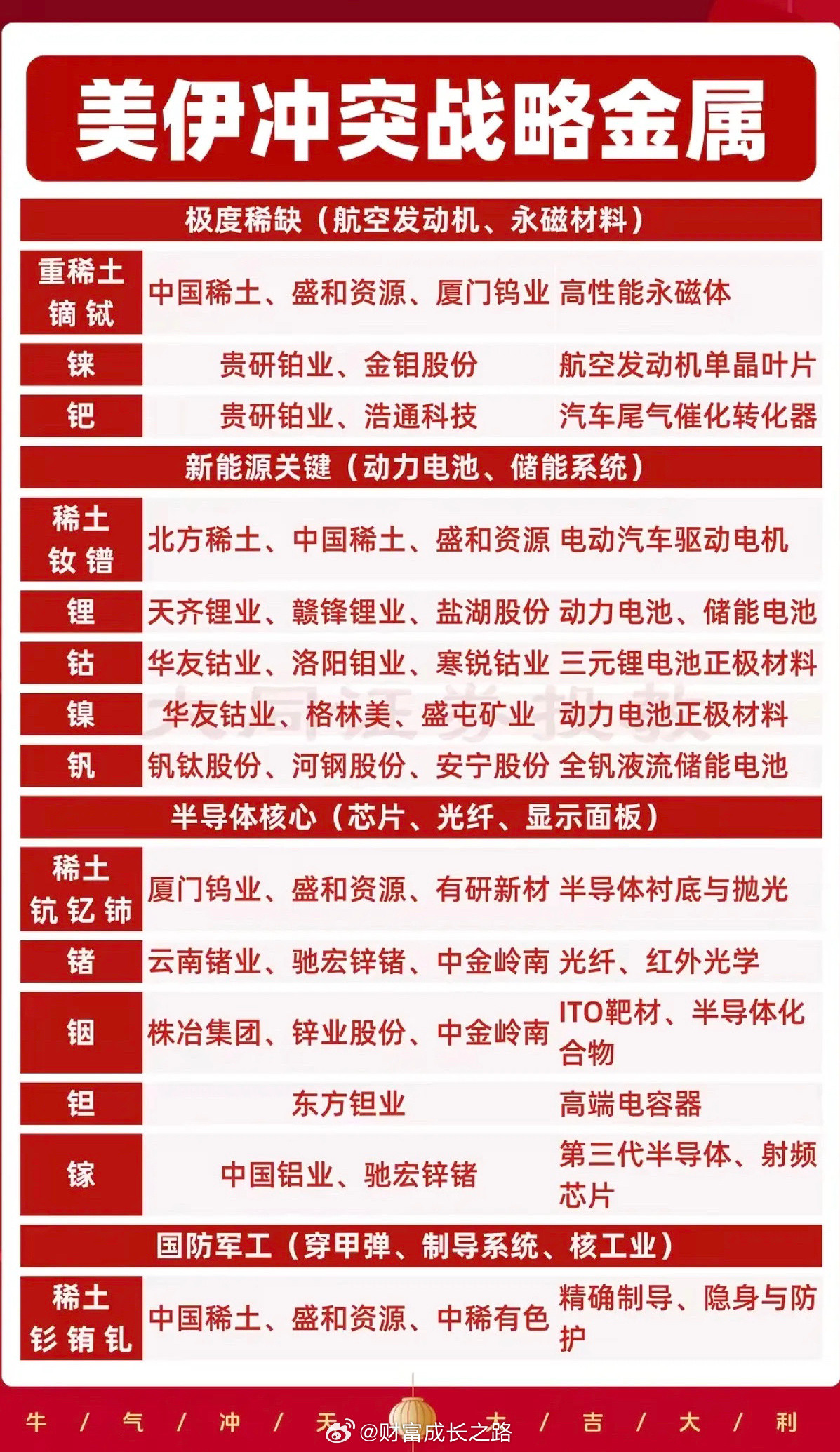

中东战火炸出国产刚需!华大九天:芯片母机唯一龙头,被错杀的国运级资产 美以伊战火升级、全球供应链重构,石油黄金暴涨只是表象,芯片自主可控才是大国博弈的终极战场。华大九天(301269)作为国内唯一全流程EDA龙头,正站在地缘变局与国产替代的双重风口,短期回调是情绪错杀,中长期逻辑不可逆、空间彻底打开。 一、地缘炸场:战争倒逼自主,华大九天迎来战略黄金窗口 2026年2月底美以联合打击伊朗,霍尔木兹海峡受阻、全球供应链安全逻辑重塑,对华大九天形成三重硬核利好: 1. 美国战略分散:军力与资源深陷中东,对华科技制裁力度阶段性缓和,EDA断供风险边际下降,国产替代窗口期延长。 2. 军工芯片刚需爆发:导弹制导、雷达、无人机、通信芯片全面提速,EDA从“可选”变“必选”,下游客户加速导入国产工具。 3. 供应链安全重估:全球航运与芯片物流扰动,国内晶圆厂、设计公司全面拥抱国产EDA,订单确定性大幅提升。 全网舆情一致研判:冲突越久、自主越急,华大九天越受益。这不是题材,是国家战略刚需。 二、硬核定位:中国EDA独苗,无可替代的工业母机 EDA是芯片设计的“工业母机”,没有EDA就造不出芯片。全球三巨头垄断超80%市场,华大九天是国产突围唯一旗手: - 国内唯一模拟全流程EDA,模拟赛道市占率55%+,平板显示EDA全球市占率90%+。 - 数字EDA覆盖率近80%,目标2027年实现全流程覆盖,补齐最大短板。 - 先进制程突破:支持14nm/28nm流片验证,4nm先进工艺认证落地,Chiplet/3DIC工具国内首发。 - 客户壁垒:华为海思、中芯国际、京东方、长江存储深度绑定,复购率超90%,国家队重仓加持。 三、业绩真相:高研发换未来,拐点已现 市场误读利润下滑,真相是研发拉满、蓄力爆发: - 2025年前三季度营收8.05亿元(同比+8.24%),订单同比增长超80%。 - 归母净利润短期承压,因研发投入占比72.84%、股份支付与并购并表影响,并非经营恶化。 - 毛利率常年90%+,软件业务高盈利属性确定,业绩释放只待时间。 犀利点评:利润被研发吃掉,是科技龙头的成长必经之路,现在买的是未来3-5年的垄断收益。 四、盘面与资金:跌的是情绪,不是逻辑(截至2026.3.2收盘) - 股价99.11元,日跌-1.85%,短期震荡回落。 - 市值540.58亿元,PE-TTM 901倍(高研发常态,不适用传统估值)。 - 筹码平均成本约115元,当前价格低于主力成本区,下探空间有限。 - 支撑位97-98元,压力位107元,回调即是布局窗口。 资金面解读:短期避险调仓,非基本面恶化;机构锁仓、长线资金进场,震荡后将重拾升势。 五、核心驱动:四大逻辑共振,空间彻底打开 1. 地缘红利:中东战事持续,美国分身乏术,国产替代加速。 2. 技术突破:数字EDA快速补全,先进封装、AI芯片EDA打开新增量。 3. 订单爆发:头部客户批量替换,2026-2027年业绩进入释放期。 4. 估值重构:从题材股转向战略科技核心资产,估值体系向国际龙头靠拢。 机构一致目标价125-147元,平均139元,潜在涨幅30%-50%。 六、犀利风险提示(不吹不黑,客观合规) 1. 短期估值偏高,波动较大,不适合激进短线追高。 2. 数字EDA全流程仍需时间,先进制程与国际巨头有差距。 3. 外部政策存在不确定性,研发进度可能不及预期。 4. 高研发持续压制短期净利润,需耐心等待业绩兑现。 七、终局研判:买的是国运,不是股价 和平年代看成长,战争年代看安全;周期股看利润,科技卡脖子看命门。 中东炮火越猛,全球供应链越不安全,国产EDA的战略溢价就越高。华大九天是A股极少数能拿3-5年、承载芯片自主国运的硬核资产。 短期震荡不改长期主升浪,回调就是给国运上车的机会。 免责声明 本文基于全网公开信息、行业数据与平台舆情整理,不构成任何投资建议。市场有风险,投资需谨慎。