可能很多人都没想到,2025-2026年大宗商品市场中,表现最突出的并非黄金、锂矿,而是被誉为“工业牙齿”的战略金属——钨。

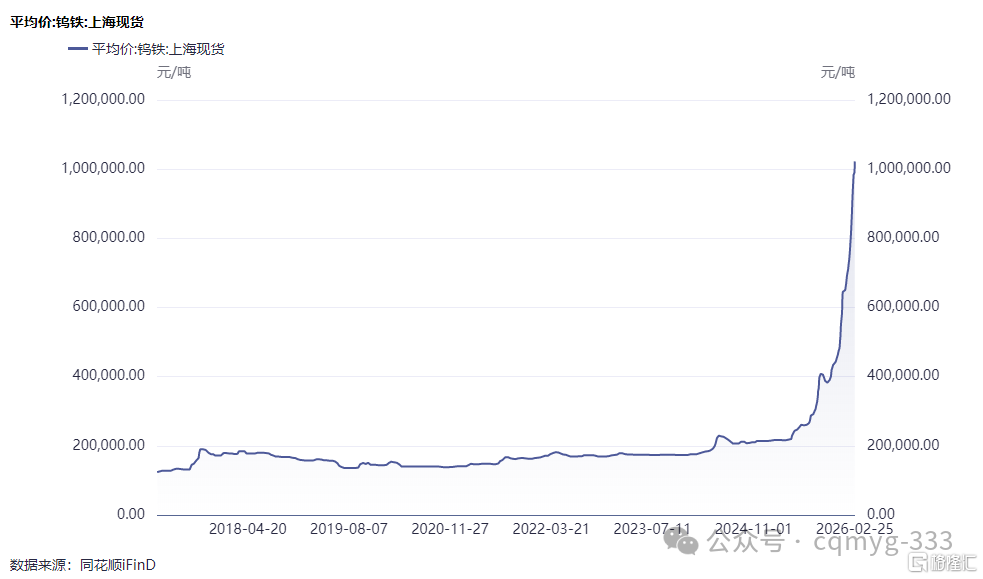

2025年全年,钨价涨幅已超过220%,比同期黄金表现更为疯狂。

更可的是,这个涨势在今年继续飙涨。

据同花顺ifind数据,截至2月25日,上海现货的钨铁价格已经突破至102.25万元/吨。与去年同期(21.68万元/吨)相比涨了3.7倍!

中钨在线数据显示,2026年开年至今,黑钨精矿价格已达70.5万元/吨,较年初上涨53.26%;仲钨酸铵(APT)报105万元/吨,较年初上涨56.72%,价格均创下历史新高。

这也难怪A股钨金属股成为年内表现最强品种之一。年内,翔鹭钨业涨幅159.34%,章源钨业涨幅达136%,中钨高新涨超112%。

01

与部分大宗商品的短期上涨不同,这两年钨价的持续走高,是政策、资源、需求多重因素共同作用的结果,而且这一供需格局短期内难以改变。

从全球钨市场的供给格局来看,中国无疑占据着核心地位,而海外产能的缓慢释放,难以填补国内供给收缩留下的缺口。

2024年,中国的钨储量占全球52%,产量占83%,是全球最主要的钨供应国。

不过,2025年起,国内进一步收紧钨资源管控,环保、安全督查严格限制表外矿山产出,供给总量明显收缩;2025年国内钨精矿(三氧化钨含量65%)第一批开采总量控制指标为5.8万吨,较2024年同期减少4000吨,同比下降6.5%左右,主产区江西、湖南等配额均有下调,直接约束了原生钨产量规模。

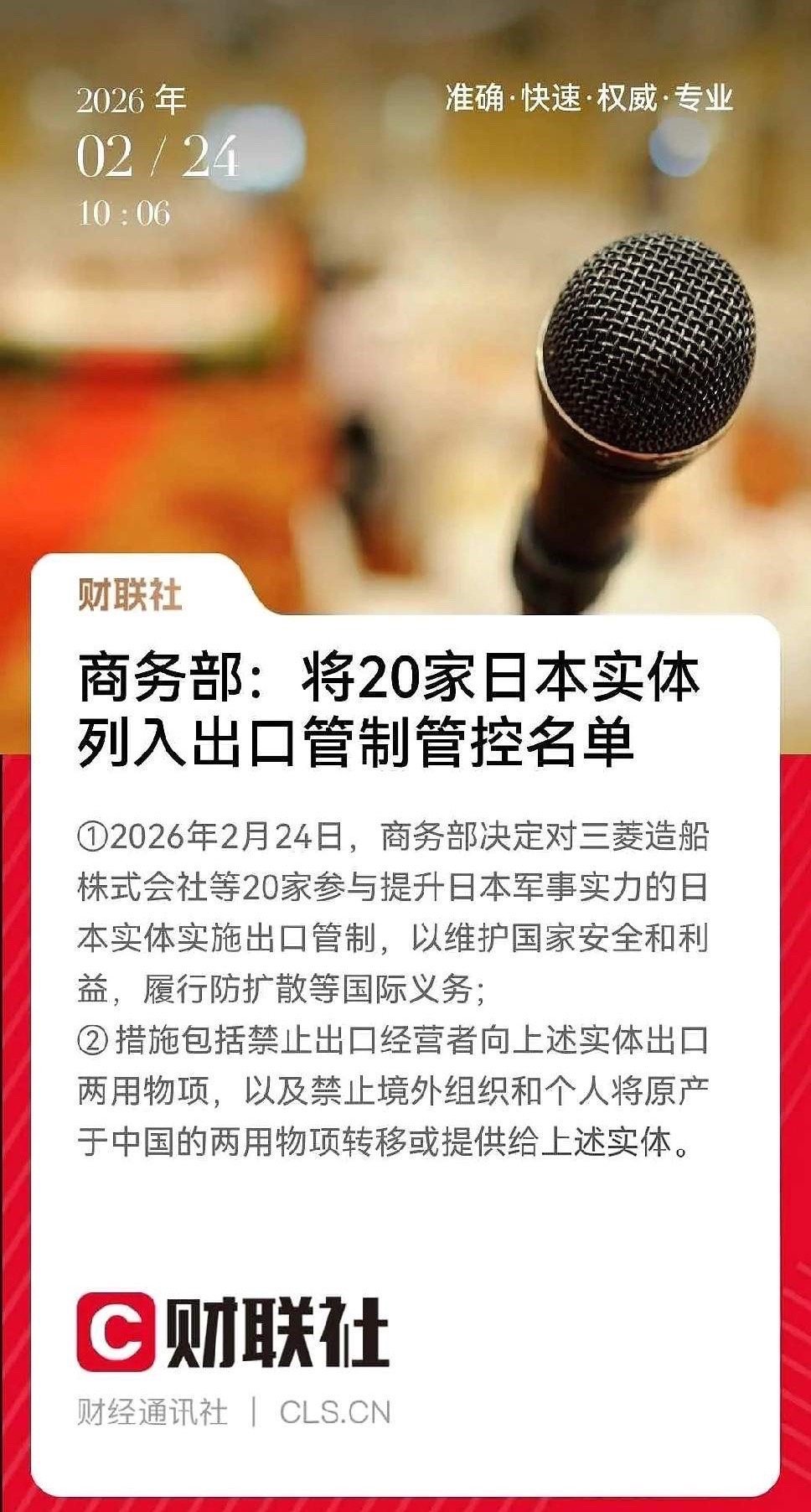

此外,2025年2月起,仲钨酸铵等25种钨产品被纳入出口管制,2025年钨品出口量同比下降27.5%,2026年初进一步加强对日本的出口限制,直接加剧了全球钨供应的紧张局面。

另一方面,海外产能释放进度缓慢,难以弥补中国供给收缩的缺口。

哈萨克斯坦、加拿大等主要钨储量国虽在推进钨矿开发项目,但矿山开发周期长、资金投入大,2026年海外非中资控制的钨精矿新增产能不足5000吨,无法有效缓解全球供给紧张的态势,供需缺口仍将持续扩大。

但与供给收缩形成鲜明对比的是,钨的下游需求正展现出强劲韧性。

钨的应用领域已从传统的特钢、硬质合金,逐步延伸至新能源、军工、半导体等高端领域。

其中,光伏钨丝、PCB钻针成为需求增长的核心驱动力,军工、半导体领域对钨的刚性需求持续释放,推动钨需求实现结构性增长。

2025年9月以来,钨精矿库存持续消耗,冶炼厂、合金企业原料库存处于低位,现货供应紧张,下游企业补库需求集中释放,进一步推动钨价上行。

五矿证券预计,2026年海外钨矿新增产能或不足5000吨,远无法弥补中国供给收缩带来的缺口。

同时,在此前,由于中游冶炼环节长期处于亏损状态,如今供需形势转变,企业提价稳利的意愿更强了,由此形成了良性的价格传导闭环,支撑钨价保持高位。

中金公司预测显示:2026-2028年,全球钨供需缺口将逐年扩大,分别达到1.85万吨、1.88万吨、1.92万吨,缺口占全球原钨需求的比例均超过17%。

这意味着,钨价高位运行将成为长期常态,并非短期市场炒作。

02

钨价上涨带动整个产业链盈利改善,但盈利分布存在明显差异,核心受益领域集中在资源端和高端深加工端,纯加工企业盈利弹性相对有限。

盈利弹性更显著的,无疑是自有资源的头部矿企。

钨精矿作为产业链源头,价格涨幅领先全产业链。拥有自有钨矿资源的企业直接受益于价格上涨,盈利空间大幅提升。

比如章源钨业作为资源型龙头企业,率先公布2026年2月下半月长单采购价格,黑钨精矿、白钨精矿价格涨幅近9%,仲钨酸铵涨幅超10%。该公司的业绩增长预期明确,因而被资金疯狂拥抱,股价今年内涨幅超136%(自从2025年低点至今涨幅高达3.4倍),成为板块核心标的之一。

同时,钨价上涨也推动行业转型升级,绿色矿山建设、尾矿资源化利用进程加快,具备资源优势和技术优势的企业将在行业竞争中占据主导地位。

目前,据多家机构对章源钨业给出“增持”评级,隐含目标价普遍在40-45元/股区间,对应未来仍有19%-34%的上涨空间。

第二受益的,是价格传导顺畅能带来盈利提升的高端深加工环节的企业。

与部分大宗商品不同,钨产业链价格传导较为顺畅。

一方面,特钢、合金领域对钨的刚性需求较强,形成了一定的“托底效应”,上游钨价上涨能够有效传导至下游,下游企业对钨价高位的接受度逐步提升。

另一方面,高端深加工领域盈利表现尤为突出。光伏钨丝、PCB钻针等新兴领域需求持续爆发,终端市场对高端钨产品的接受度较高,低端加工环节利润空间受到挤压,行业逐步向高端化转型,导致高端产品盈利水平显著高于低端产品。

中钨高新作为钨深加工龙头企业,主营的硬质合金产品跟随钨价同步提价,叠加高端产品需求爆发,盈利增长预期明确,股价今年内涨幅超112%(自从2025年低点至今涨幅高达4.6倍),就体现了市场对其长期发展潜力的认可。

目前,机构对中钨高新的隐含目标价在70-75元/股区间,未来上涨空间约19%-27%。

另外,随着钨价上涨,废钨回收的经济性提升,国内废钨回收利用率从2023年的21%提升至2025年的30%以上,再生钨成为缓解原生钨原料短缺的重要补充,相关布局企业也能受益不少。

比如厦门钨业是全产业链龙头,再生钨布局最完善,旗下拥有专业废钨回收、冶炼业务,近一年涨幅也有了2.5倍,目前总市值已经突破千亿大关到了1018.12亿元。

目前机构对厦门钨业的目标价集中在75-80元/股区间,对应未来上涨空间约17%-25%。

不过需要注意的是,由于去年至今,钨金属板块的累计涨幅已经非常大,存在不小获利盘了结压力,很有可能出现阶段性的大幅震荡,这个时候入场的波动风险是挺大的。

但长期来看,钨的行业发展趋势未变,还是具备布局价值的,现在不足的只是入场的机会。

核心原因在于,钨板块的估值逻辑已发生转变:此前其被归为传统周期股,估值受大宗商品价格波动影响较大;如今,随着钨战略资源属性强化、需求向高端制造延伸,其已具备“战略资源+高端制造”双重属性,估值水平有望进一步提升。

加之钨作为国家保护性开采矿种,稀缺性突出,高端需求持续爆发,龙头企业的长期估值提升空间依然充足。

03

钨价的持续上涨,本质上是大国博弈背景下战略资源价值重估与产业升级共振的结果。

当前,战略性矿产资源已成为全球竞争的焦点,钨作为“工业牙齿”,其战略价值日益凸显,而中国掌握着全球钨市场的主导权,这为钨价长期高位运行提供了核心支撑。

从市场来看,钨板块的价值重可能估尚未结束,随着龙头企业业绩逐步兑现,其上涨行情仍有可能将持续。

所以,如果看好这个金属的未来前景,选股逻辑需要慎重考虑:优先选择具备资源优势和技术优势的龙头企业,规避无基本面支撑的题材股。然后多盯板块波动,等待入场时机。

最后提醒:投资有风险,当前钨板块短期涨幅较大,投资者需理性看待,避免盲目追高,在阶段性震荡中布局优质龙头,才是更为稳健的投资策略。