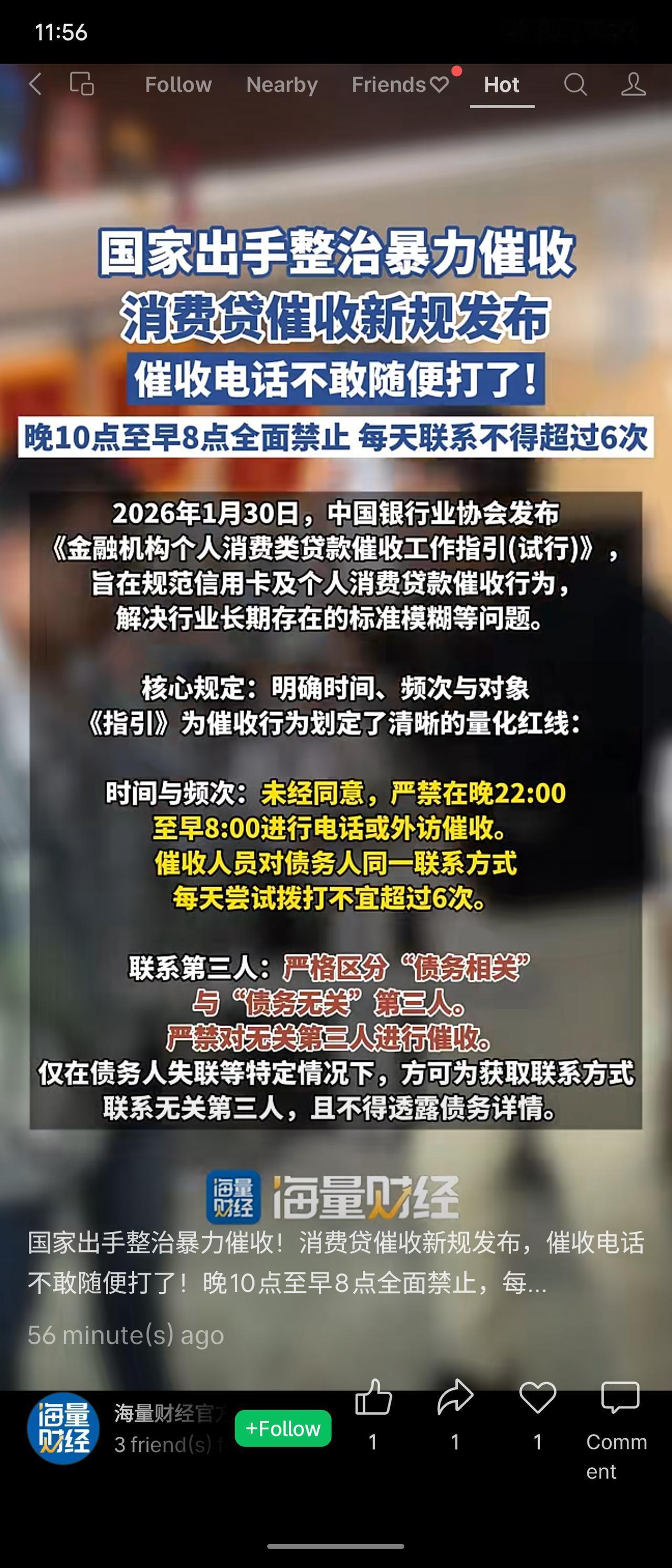

#晚10点至早8点禁止电话外访催收#【暴力催收的“硬规矩”来了!私人手机催收、深夜骚扰全叫停】#强闯住宅暴力催收等全被叫停#为规范信用卡及个人消费贷款催收行为、促进行业健康发展,1月30日,中国银行业协会正式发布《金融机构个人消费类贷款催收工作指引(试行)》(以下简称《指引》)。这份涵盖七章五十四条内容的新规,从催收行为定义、行为规范、外部机构管理等五个维度划定“硬规矩”,为信用卡及个人消费贷款催收行业戴上“紧箍咒”。

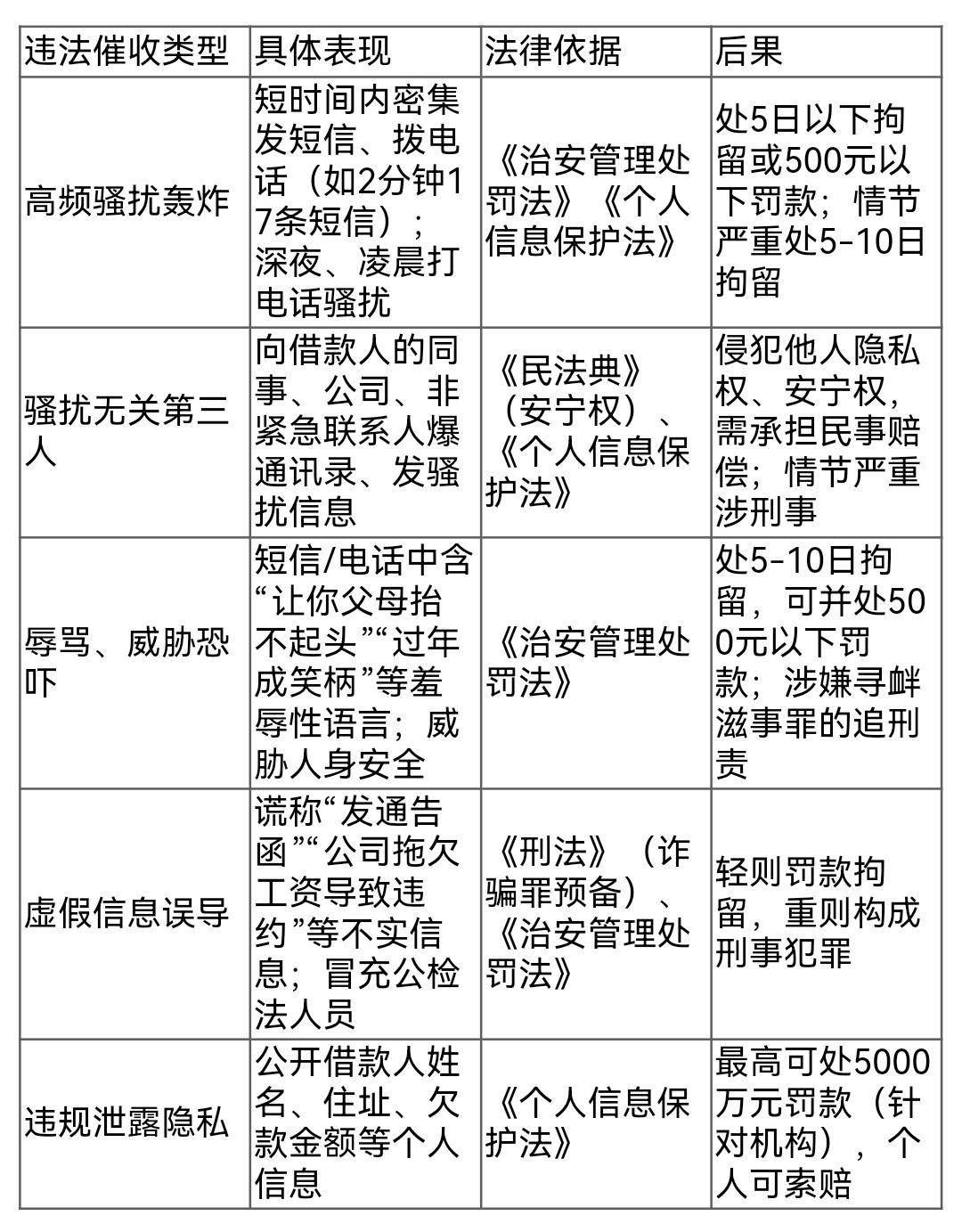

近年来,违规催收引发的纠纷屡见不鲜。在不同社交平台上,大量网友发帖吐槽暴力催收的经历。有网友留言称,自己仅是帮朋友填写了贷款联系人信息,就遭遇了持续半个月的骚扰电话,深夜11点仍有陌生号码打入。还有网友晒出截图,催收方不仅发送威胁性短信,还称要将其个人借款时视频发给家人、朋友、同事等身边人,严重侵犯其隐私。

这些高频骚扰、泄露隐私、牵连无关人员的催收行为,让不少网友苦不堪言,相关话题多次登上社交平台热搜,引发大众对催收行业规范的强烈呼吁。

针对行业痛点,《指引》从五个核心方面作出明确要求。其中,明确了刚性的时间与频次要求:未经债务人同意,严禁在每日晚22:00至次日早8:00进行电话、外访及其他形式催收;债务人电话未接通的,催收人员对同一联系方式单日拨打次数不得超过6次。

同时,《指引》列出八大催收过程中的禁止行为“红线”,具体包括:

(一)冒用行政机关、司法机关等名义追查债务人信息、寄送催收信函、开展催收行为。外部催收机构以会员单位身份开展催收。

(二)通过散布他人隐私、非法获取个人信息,采用恐吓、辱骂、欺诈、威胁、暴力、涉黑等不当手段开展催收。

(三)采取误导性表述虚构或夸大事实。以列入虚构的黑名单、虚构的不良信用数据库为由开展催收。以虚假承诺、夸大债务数额、性质、法律后果为由开展催收。

(四)以催收名义收取额外费用,诱导或逼迫债务人通过新增借贷或非法渠道筹集资金偿还债务。

(五)在公众场所张贴催收公告、律师函等文书。

(六)外部催收机构在未经会员单位同意的情况下,使用私人手机电话联系债务人等,使用私人手机或社交软件发送催收语音、文字类信息等。

(七)未经同意,进入住宅等私人场所或债务人所在的相关办公区域实施催收。

(八)采取其他违法违规的手段实施催收。

中国银行业协会还表示,下一步将加强跟踪指导,做好《指引》实施工作。