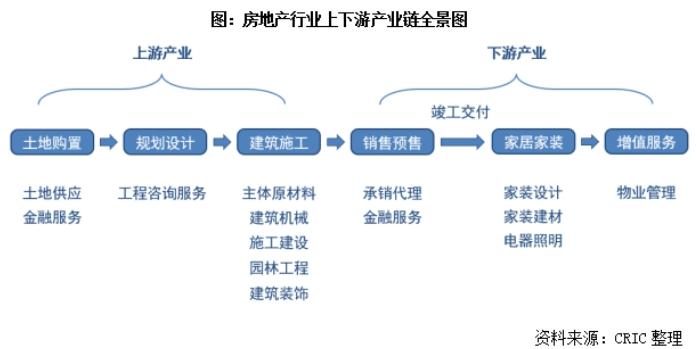

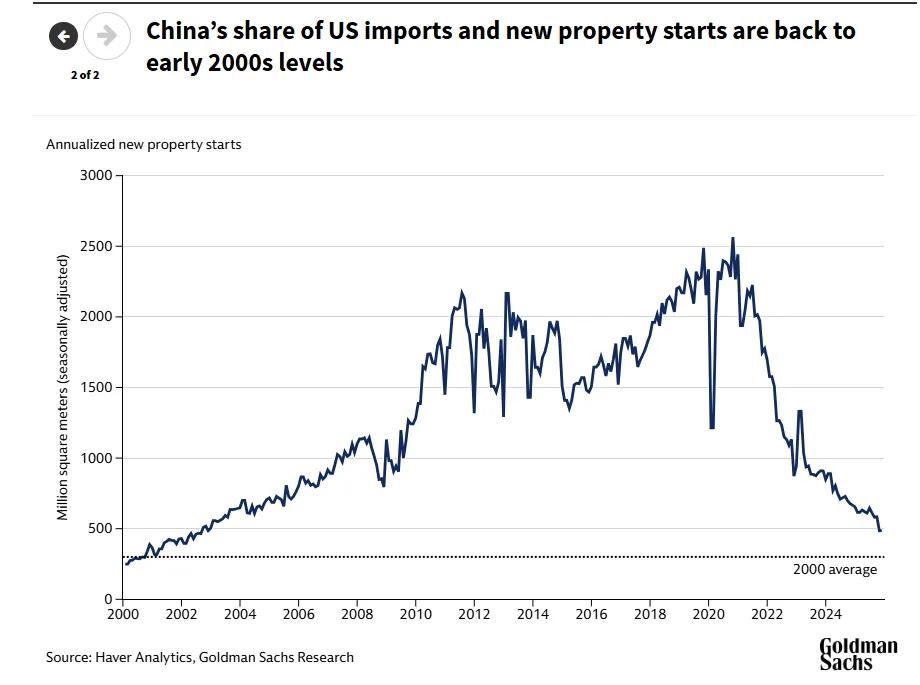

地产产业链估值逻辑地产产业链跟消费一样,都是处于历史估值底部的方向。地产产业链的核心催化是供给出清,21-25年,地产销售和新开工面积都出现非常明显的下滑,地产,建材,家居领域的公司都经过一轮非常残酷的淘汰,绝大部分中小企业都被出清,头部企业市占率大幅提升。市场预期26年国内地产销售有望企稳,行业大的下行周期结束,龙头公司有望凭借自身竞争优势进一步提升市占率。地产板块可以重点关注招商蛇口和新城控股,建材板块可以关注三棵树和东方雨虹,家居板块可以关注欧派家居。招商蛇口:相比保利发展更为聚焦,在广深等一线城市有更多土地储备,受地产下行冲击更小。新城控股:主要是三四线城市购物中心的逻辑,三四线城市新增购物中心非常有限,新城的存量购物中心有望受益三四线城市线下消费的复苏。三棵树:国内涂料领域的龙头,也是建材板块最先走出底部的企业。涂料的主要优势是C端重涂快速增长,三棵树向B端地产企业销售涂料价格比较低,向C端居民销售涂料价格高几倍,C端占比持续提升以后,三棵树的盈利能力有望大幅提升。