风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,看到一份奇怪的季报:利润在“退步”,但公司收回的现金却翻倍增长,客户订单还创了历史纪录。这感觉就像看到一位长跑运动员在热身赛故意放慢速度,却偷偷刷新了自己的负重训练记录。

核心矛盾:现金与订单的“爆炸式”繁荣

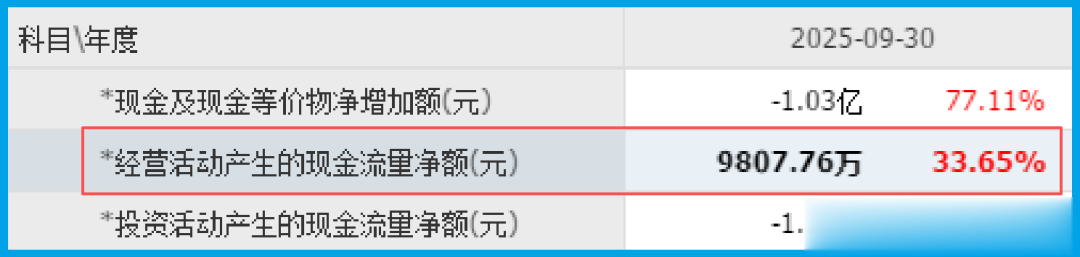

第一组数据定下基调。华辰装备三季度销售商品收到的现金净额达9807.76万元,同比大增33.65%,是当期4331.26万元净利润的两倍多。

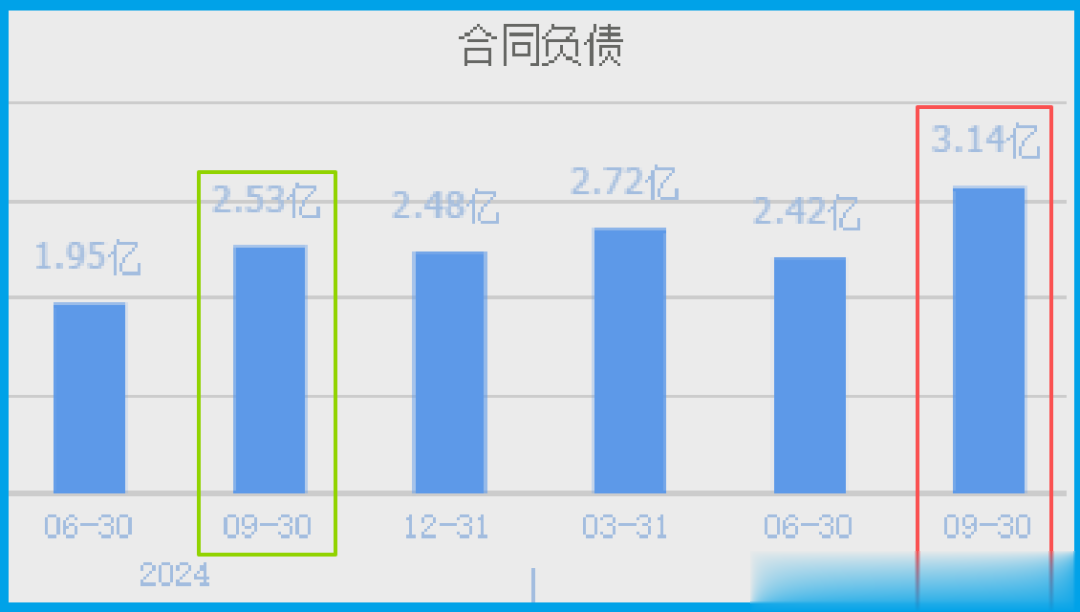

更关键的是,其收到客户订单3.14亿元,同比增长24.15%,创出历史新高。这暗示公司正处在一个需求旺盛、回款良好的景气周期。

矛盾点出现:在现金和订单双旺的背景下,公司业绩却同比下降25.40%。

这构成了本案的第一个谜团:钱和订单都进来了,利润去哪儿了?

关键物证:盈利能力并未受损

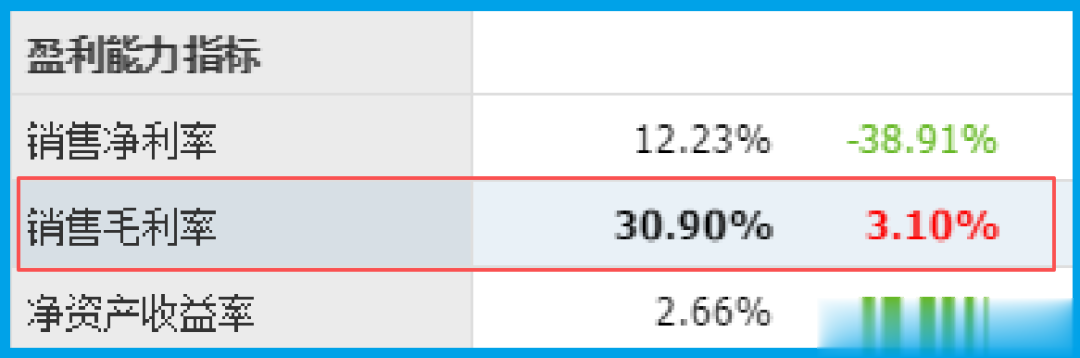

财官检查了公司的“赚钱能力”。数据显示,其销售毛利率为30.90%,同比提升了3.10%。

这说明其产品的技术附加值和议价能力在增强,利润下滑并非因为主业竞争力下降。

公司的公开身份是高端精密磨削装备制造商,属于“工业母机”范畴。它的机床用于高精度零件的磨削加工,是制造业的基础工具。

深度调查:订单背后的“战略升级”

线索藏在订单细节里。公司近期中标了两个关键项目:一是长春光机所的“亚微米数控磨抛加工中心”,这指向光刻机等超精密光学元件的制造;

二是南京理工大学的“高精度外螺纹磨床”,明确用于工业母机用P0级滚珠丝杠副和人形机器人直线运动关键组件的研发。

现在可以解释利润之谜了。公司正处在从传统磨床,向服务光刻机、高端滚珠丝杠、人形机器人等尖端领域的战略升级关口。

巨额订单和研发投入(可能费用化),侵蚀了短期报表利润。现金流的充沛,正是转型期业务仍健康运转的证明。

风险告知

财官注意到,公司存货余额为3.44亿元,较上年同期下降12.66%。

在营收及订单增长的背景下,存货的持续减少需保持警惕。这可能反映出公司为控制成本而采取了更为谨慎的库存策略。

结案陈词

这份财报揭示了一家“工业母机”企业的价值重估之路。市场看到的“利润下滑”表象,掩盖了其现金流强劲与订单创纪录的内核。

公司正凭借其精密的“磨削”这一底层工艺,卡位半导体装备、人形机器人等国家战略核心领域的制造环节。

它的价值,正从周期波动的普通机床商,向高端制造“瓶颈环节”的解决方案提供商跃迁。

投资者应关注的,是其在高精度滚珠丝杠加工、光刻机部件磨抛等新兴订单的交付与收入确认节奏。这是一场关于“精密制造能力”从周期走向成长的进化。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

评论列表