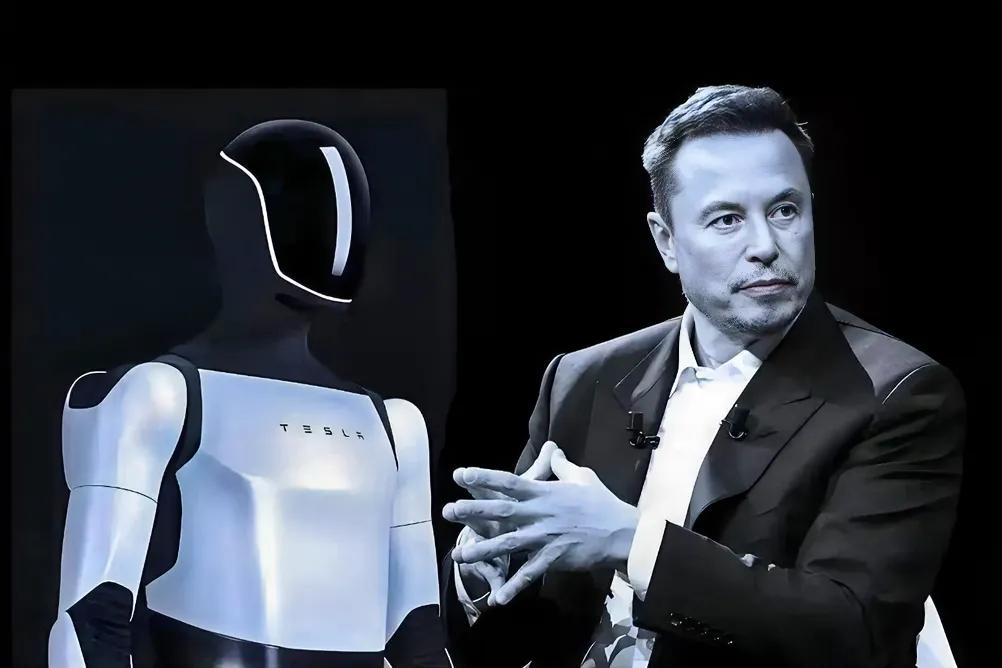

25万亿估值赌局:特斯拉Optimus转型的野心与困局

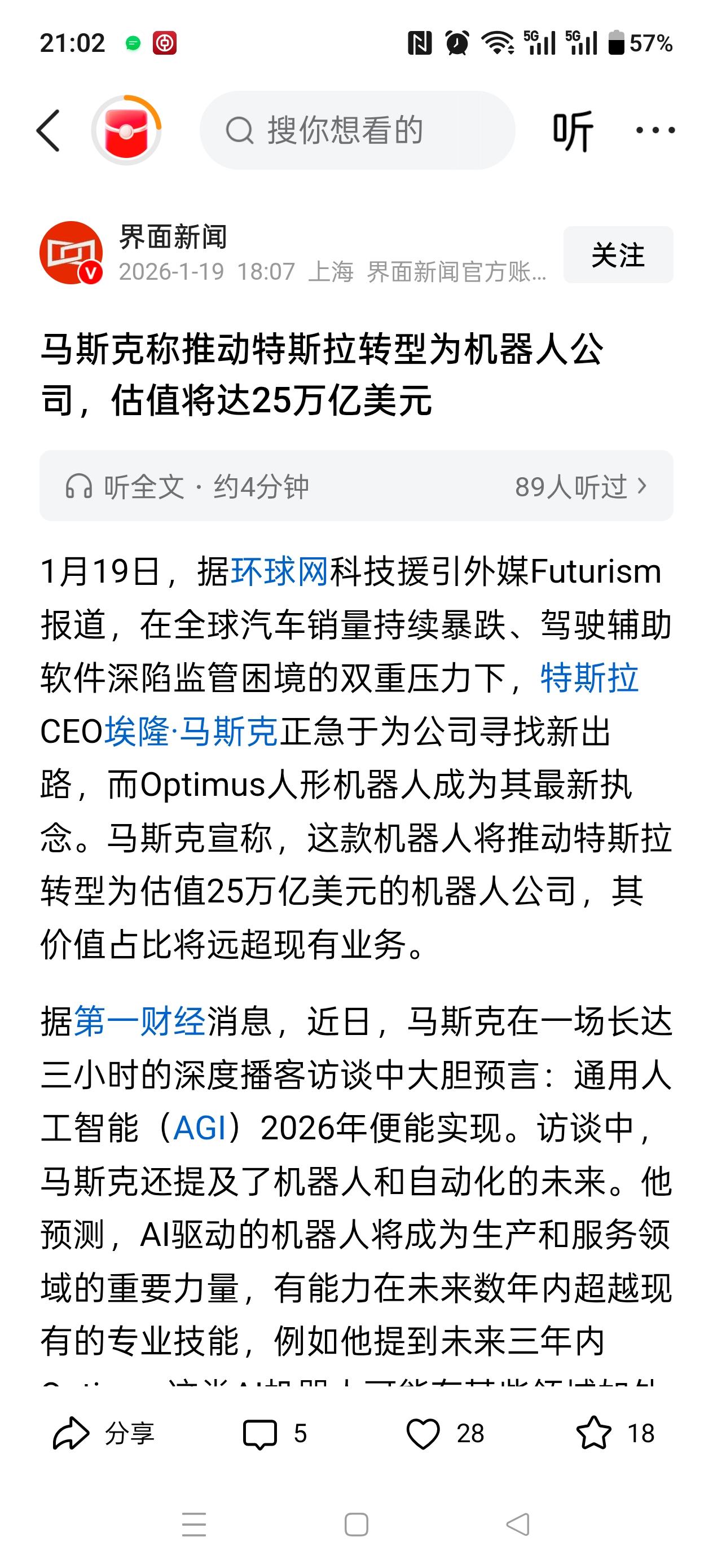

马斯克抛出“特斯拉将转型为25万亿美元机器人公司”的论断,本质

25万亿估值赌局:特斯拉Optimus转型的野心与困局

马斯克抛出“特斯拉将转型为25万亿美元机器人公司”的论断,本质是一场在汽车业务增长见顶后的战略突围。

这场豪赌既源于现实压力的倒逼,也寄托着对人形机器人赛道的极致野心,但技术瓶颈、量产鸿沟与伦理争议,使其在狂欢式估值预期下暗藏多重隐忧。

转型的核心驱动力是现有业务的增长焦虑。2025年特斯拉全球交付量同比下滑8.6%,欧洲市场被比亚迪等车企挤压,汽车业务的增长天花板已然显现;FSD自动驾驶遭遇全球监管阻力,Robotaxi商用进程滞后,原有技术叙事难以支撑210倍的高市盈率。

此时押注Optimus,既是为了寻找新的增长引擎,更是用“10亿台量产”的宏大愿景维系资本市场对特斯拉的溢价想象,将企业价值锚点从汽车转向更具想象空间的机器人赛道。

技术突破与量产困境的巨大落差,构成了转型的核心矛盾。第三代Optimus在拟人化与AI能力上确实取得进展:22自由度灵巧手可完成精细操作,AI5芯片性能较前代提升40倍,整合自动驾驶同源神经网络实现技能共享,这些技术积累成为马斯克信心的底气。

但现实骨感:2025年原定5000台的产量仅完成数百台,灵巧手绳驱技术面临散热与负载难题,演示中依赖远程操控、行走不稳甚至摔倒的场景,暴露了非结构化环境下自主决策的致命短板——而这正是人形机器人商业化的核心门槛。

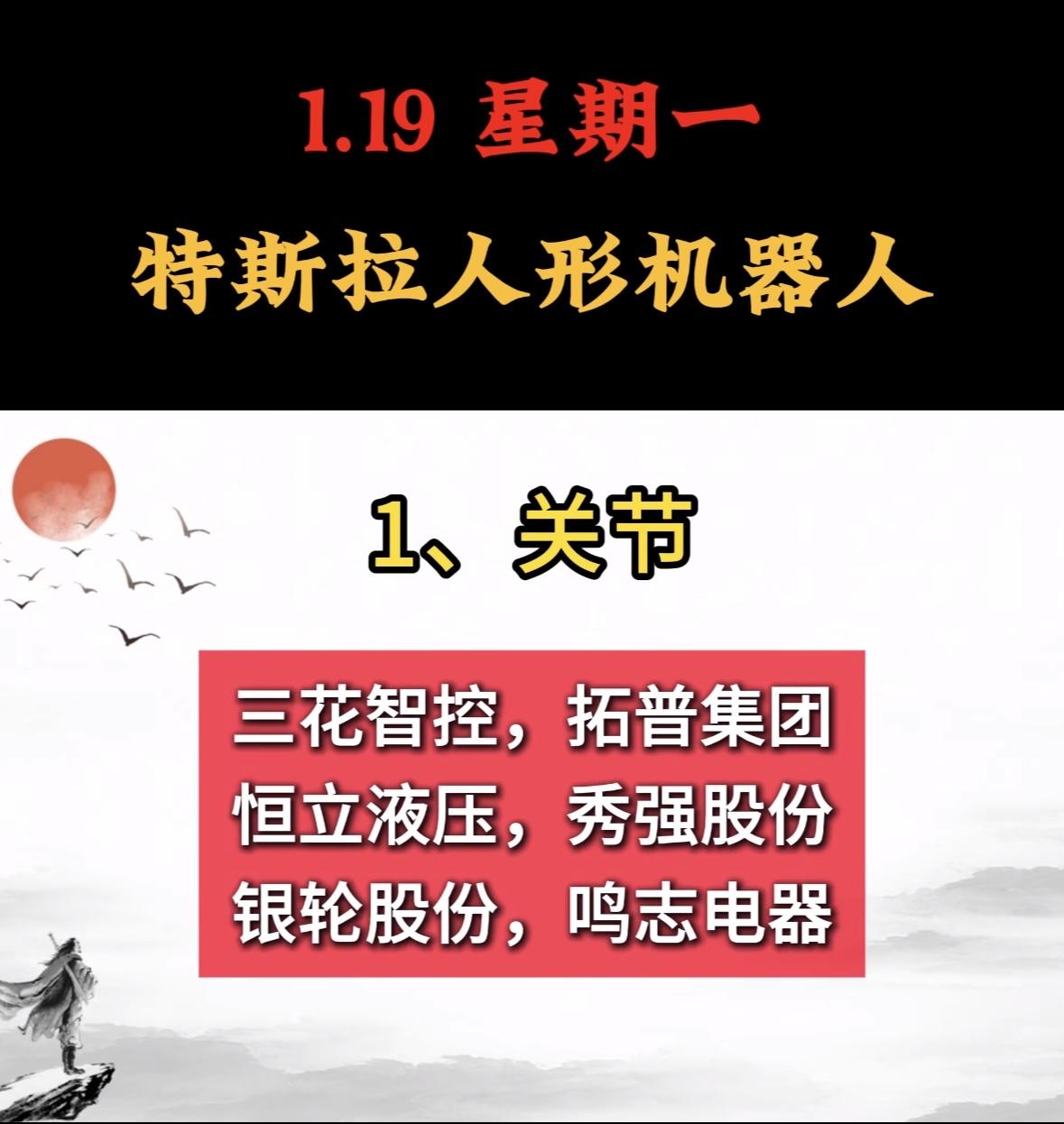

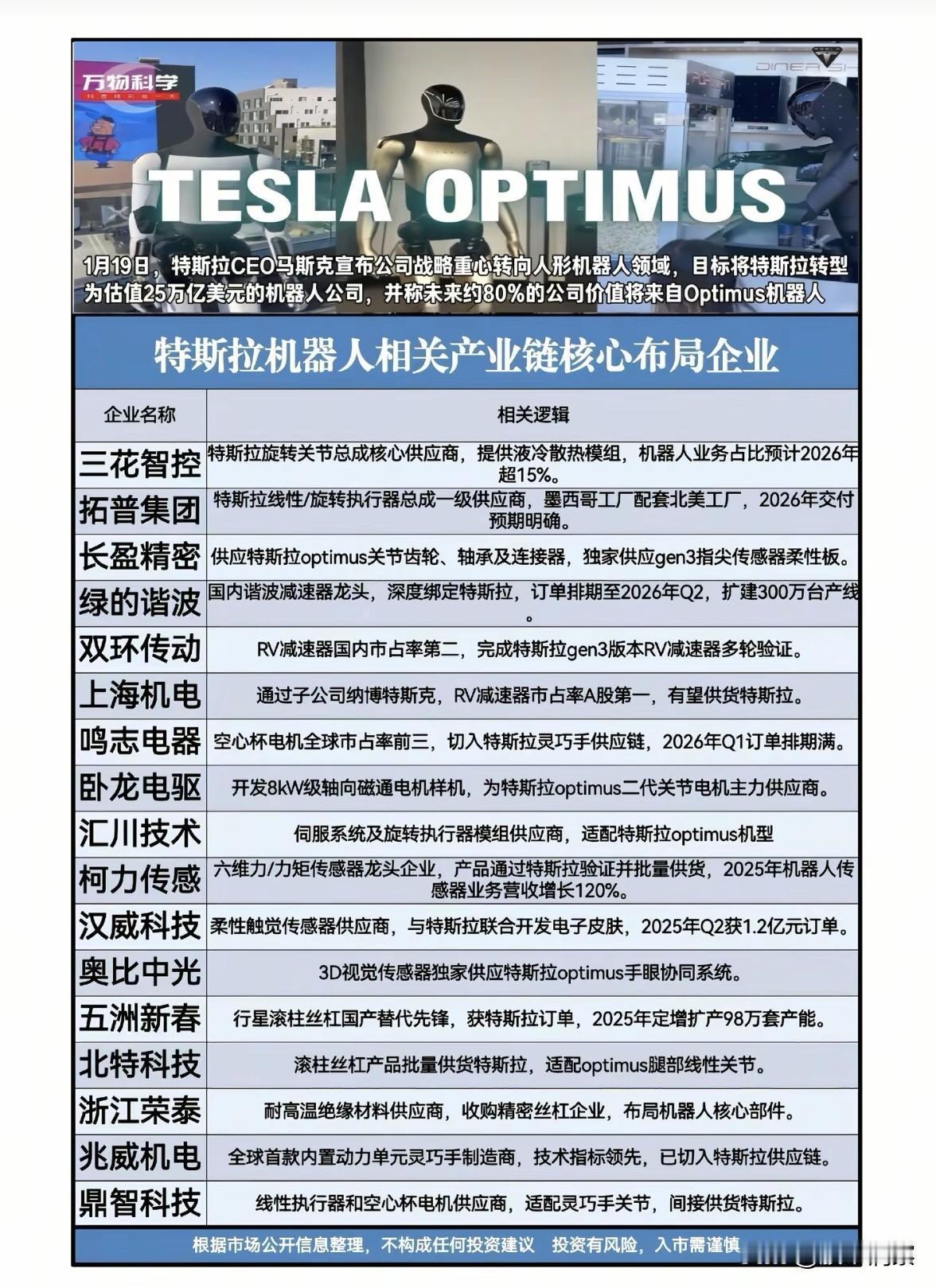

中国供应链成为特斯拉降本破局的关键抓手。70%核心部件由中国企业供应,三花智控的执行器、绿的谐波的减速器等组件支撑起“2-3万美元单机成本”的目标,弗里蒙特与得州工厂的扩产规划更是直指千万台级量产。

但资本市场的反应呈现两极分化:乐观派看好技术迭代潜力,谨慎派则指出25万亿估值已严重透支,A股相关概念股的短期暴涨缺乏基本面支撑,毕竟从实验室原型到规模化量产,仍需跨越成本控制、良品率提升等多重关卡。

这场转型还面临技术可行性与社会伦理的双重拷问。医学界驳斥“三年超越外科医生”的论调,直指AI缺乏临场决策能力;行业普遍担忧,若无法突破“端到端AI自主决策”瓶颈,25万亿估值终将沦为空中楼阁。

更深远的风险在于社会层面:麦肯锡预测人形机器人或替代全球20%工作岗位,其与美军系统同源的技术底层,更引发了自主武器滥用的隐忧。

2026年将成为关键验证期:Gen3的β测试、2万美元成本目标的达成、工厂实操场景的效能数据,将直接决定Optimus能否从“概念”走向“产品”。

特斯拉的转型赌局,本质是用汽车产业的规模制造经验改造机器人行业,但其成功不仅依赖技术突破,更需解决量产效率、成本控制与伦理合规的系统性难题。

这场野心勃勃的转型,究竟是颠覆行业的革命,还是资本市场的又一场叙事狂欢,答案将在技术落地与市场检验中逐步揭晓。