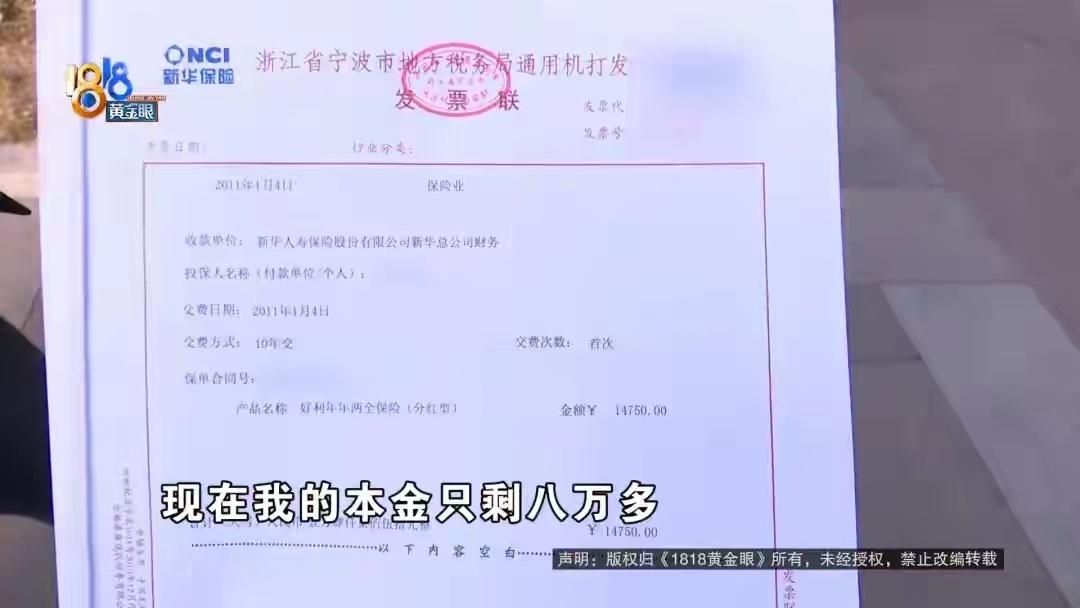

浙江宁波,女子15年前给4岁的儿子买了款分红型两全保险,每年保费14750块,业务员表示,等孩子上了大学,这笔钱直接能覆盖学费,女子交了10年,然而,当他儿子考上民办高校,一年费用得3万多,林女士就去查账户,结果发现可提取的收益远远低于预期,想覆盖学费根本不可能,可如果这个时候退保,到手的钱比15年累计缴纳的本金还要少。女子这下傻眼了。 林女士坐在保险公司柜台前的椅子上,手里拿着张保单,当她看到电脑屏幕上显示的数字,满脸的不可思议。 屏幕上显示的预计红利,写着47000块。 就这?林女士感觉像是被人当头泼了一盆冷水。 为了这一刻,她等了整整15年。 时间倒回2011年1月,那时候她儿子才4岁,刚上幼儿园小班。 那天,保险公司的业务员找上门,嘴皮子很是利索,给她强推一个分红型两全保险。 对方指唾沫横飞地给林女士说:姐,你看啊,这钱不是白交,是给孩子存着。等孩子上大学,学费全包!不光大学,等孩子66岁以后,还能领一大笔养老钱。这叫两全保险,两头都占着的。 业务员还特意强调了灵活性,说:这钱啊,两年就能领一次,你要是手头紧就去拿,不拿就放着利滚利。 林女士当时一听,觉得这事儿靠谱。那时候家里条件还行,每年14750块的保费,虽然肉疼,但想着是为了儿子的未来,最终签了字。 合同一签就是10年,保障期一直到儿子70岁。保额5万块,在当时看着还挺像样。 这10年里,林女士按时按点把钱打进账户。 她还美滋滋地憧憬,等儿子考上大学那天,她就能把这张保单拍在桌子上,豪气地说:儿子你看,学费妈早就给你备好了! 去年,儿子高考结束,考上了一所民办高校,家里高兴坏了,但学费可不低。 光一年学费加杂费,得3万多。 林女士跑到保险公司,想着就算不够全款,怎么也得有个大半吧?毕竟交了快15万的本金了。 现实呢?工作人员在电脑上敲了几下,告诉她:如果现在退保,能拿回来的现金价值,比你这15年交的总保费还要少。 林女士以为自己听错了。啥?交了14万7千5,现在退保连14万都拿不回来?那这十几年图啥? 工作人员耐心解释:分红险的前几年现金价值很低,虽然有分红,但累积速度没那么快。而且分红是不确定的,是根据公司经营状况来的。 林女士感觉心都在滴血。她算了下,每年3万多的学费,这4万7的分红连两年都撑不住。要是把本金取出来,连本都回不来,这不仅没赚到,还得倒贴钱! 这不是坑人吗?林女士当时就在柜台前发了火,当年业务员可不是这么说的!他说大学费用全包括! 但发火归发火,合同白纸黑字签了字,法律只认条款不认口头承诺。 回到家,林女士一夜没睡好。是退保止损,哪怕亏点钱也认了?还是继续硬着头皮交下去,赌那个虚无缥缈的66岁以后的“大头”? 她找了个懂保险的朋友咨询,又自己翻了好几天书。 终于,她搞明白了这“分红险”的门道。这玩意儿就像个无底洞,前期投入大,回本慢,主要靠时间复利。 现在退保,就是大亏特亏。继续持有,虽然短期拿不出大钱交学费,但至少保单还在,那5万的保额和累积的分红还在增长。 算了,当买个教训,也当是给孩子强制储蓄了。林女士叹了口气,心里做了个决定:不退了。 虽然心里还是有疙瘩,觉得被业务员忽悠了,但看着儿子即将去大学报到,她还是从别的积蓄里凑齐了第一年的学费。 前几天,林女士送儿子去车站。看着儿子背着大包小包走进站台,她突然释怀了一点。 这15年,她买的不仅仅是一份保险,更是一个母亲对孩子未来的焦虑和期许。 虽然这份期许被打了折,打得还挺狠,但至少,她没有在关键时刻掉链子。 至于那份保单,就让它继续躺在柜子里吧。林女士想通了,就当是给66岁的儿子留了个“惊喜”。 《保险法》第131条会弟弟:保险代理人、保险经纪人及其从业人员在办理保险业务活动中,不得有下列行为:欺骗保险人、投保人、被保险人或者受益人;隐瞒与保险合同有关的重要情况;阻碍投保人履行如实告知义务,或者诱导其不履行如实告知义务…… 简单说,卖保险必须实话实说,不能为了业绩画大饼。 在林女士这个案子里,业务员嘴上说“大学学费全包”、“稳赚不赔”,这属于典型的夸大宣传和误导销售,是违规的。 但现实很残酷。虽然业务员嘴上跑火车违规了,但林女士签字的白纸黑字合同里如果没写“保证收益”,法律上很难让保险公司全额赔钱。 买保险别光听销售忽悠能拿多少钱,还是得自己看清条款里的保底收益和风险提示。 天上不会掉馅饼,所谓的“分红”是不确定的,甚至可能为零。 对此,你怎么看? 关注@运良说法 学法律知识不迷路

评论列表