一台AI服务器狂吞3万颗“电子大米”,MLCC涨价潮背后谁在真突围?

当所有人盯着GPU和HBM涨价涨到怀疑人生时,一个藏在角落里的“电子工业大米”悄然接过了涨价的接力棒。2月17日,全球MLCC霸主村田制作所社长罕见松口:AI服务器相关订单已达现有产能两倍,正考虑涨价。消息一出,A股相关产业链应声而动,达利凯普一度涨停。

这颗“大米”为何突然成了香饽饽?数字会说话:一台通用服务器只需约2200颗MLCC,而AI服务器直接飙到2万至3万颗,暴涨超10倍。更惊人的是,下一代AI芯片的需求量还将增长“数十倍以上”。村田预测,到2030年AI服务器MLCC需求将是2025年的3.3倍。

但真正的看点不在需求总量,而在技术代差。AI服务器需要的是耐高温、高容值的高端MLCC,全球能稳定供货的也就村田、三星电机等日韩巨头,两家合计占据90%以上份额。村田一家就吃下七成高端市场,产能满载到90%以上。三星电机天津厂同样满产,传4月启动两位数涨幅。

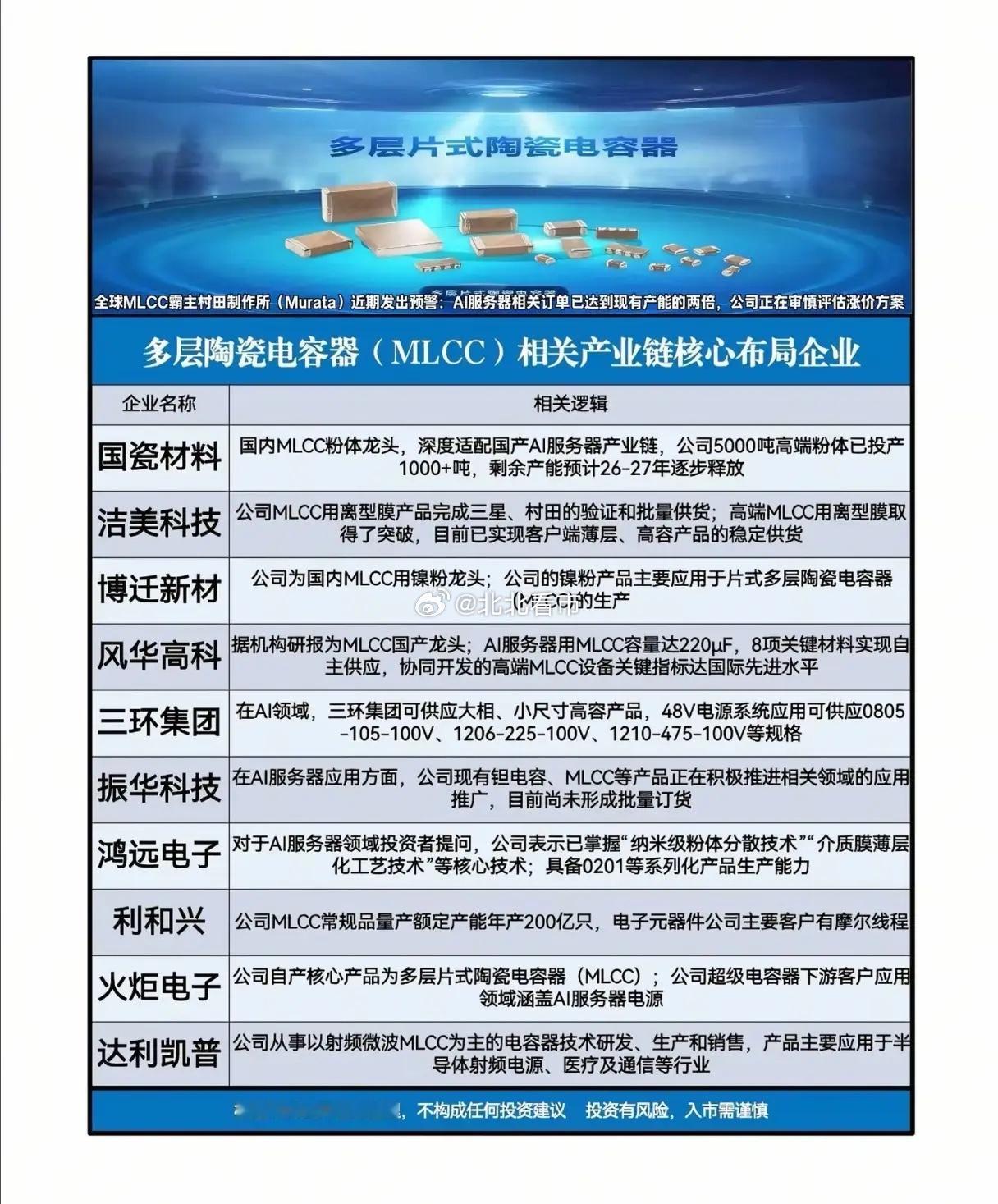

这正是中国企业的突围窗口。从图片里的产业链布局看,一场从“材料-设备-产品”的国产替代正在暗度陈仓:

风华高科已实现8项关键材料自主供应,协同开发的高端设备达国际先进水平,AI服务器用MLCC容量做到220微法。三环集团小尺寸高容产品批量供货,覆盖0805至1210多个规格。洁美科技的离型膜打入三星、村田供应链,高端产品实现稳定供货。

更上游的国瓷材料5000吨高端粉体已投产,剩余产能26-27年释放。博迁新材卡位MLCC用镍粉龙头。达利凯普专注射频微波MLCC,已批量用于5G基站。

不过行业正呈现冰火两重天:高端产能满负荷运转,中低端厂家却因消费电子疲软开工率仅60%-70%。国际金属原料价格飙升,进一步挤压低端利润。

回到那张图,当村田因“订单两倍于产能”酝酿涨价时,国产供应链的机会不在“替代村田”的宏大叙事,而在于能否在高端粉体、超薄介质膜、高容产品这些“卡脖子”环节撕开一条口子。

但风险必须说清:部分标的涨幅已透支未来预期,火炬电子超级电容器虽涉AI服务器电源,但具体订单量未知;鸿远电子虽掌握纳米级粉体分散技术,但明确“尚未形成批量订货”。对这类蹭概念而业绩无法兑现的公司,追高就是接飞刀。

真正的信心,锚定在那些已打入核心供应链、有真实产能释放的企业:国瓷的高端粉体投产、洁美的离型膜批量供货、风华的材料自主化——这才是MLCC涨价潮里最性感的“卖铲人”逻辑。