风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份三季报,净利润增长12%,现金流增长24%,订单近乎持平,而存货却暴增34%创下历史新高——这张矛盾的财报,到底为谁绘制?

在投资的世界里,解读一份财报,就像侦探破解一份残缺的藏宝图。

地图的起点标注着:2025年前三季度,贵研铂业实现净利润5.01亿元,同比增长12.43%。

一个稳健的开局。然而,当我们对照另一份“水文图”——现金流量表时,景象突变。

公司销售商品收到的现金高达479.81亿元,同比激增24.26%,这个数字甚至高于营业收入。

真金白银的流入速度,远远超过了账面利润的增长速度。这第一个矛盾,就暗示着这家公司的“含金量”可能被低估了。

更大的谜题接踵而至。为未来指引方向的“订单罗盘”显示,公司新获订单8.96亿元,同比微增0.52%,近乎持平。

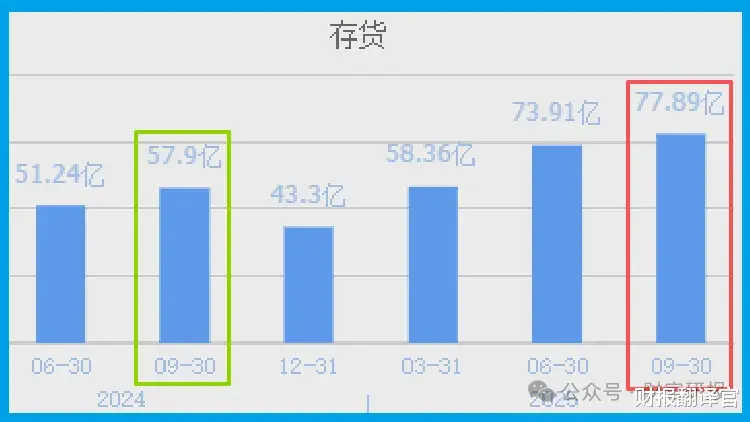

可就在此时,资产负债表上,一个庞然大物般的坐标浮现:公司存货余额飙升至77.89亿元,不仅同比大增34.53%,更是创下了历史纪录。

订单平稳,为何要囤积天量存货?这77.89亿的库存,是沉重的负担,还是为一场即将到来的盛宴,所储备的珍贵“食材”?

所有的线索,似乎都指向了公司业务中那些被称为 “芯片”、“氢能”、“军工” 的神秘地带。

藏宝图上的双面线索任何寻宝之旅,都要先厘清地图的真伪。贵研的财报,呈现出有趣的“双面性”。一面是利润的稳健增长,另一面是现金流的汹涌澎湃。

479.81亿元的经营现金流入,是一个极具分量的数据。它意味着公司的销售有着极高的“变现”效率,产品竞争力强,对下游话语权高。这为整个探险故事提供了坚实的资金保障。

而那个近乎停滞的8.96亿元订单,则像一个静止的罗盘,让人对短期航向产生疑虑。它与激增的存货之间,形成了本案最核心的张力。

最大谜团——77亿存货的真相77.89亿元的历史最高存货,是这份藏宝图上最显眼,也最令人费解的标记。对于贵金属行业,存货激增通常有两种截然相反的解读。

消极的看法是,产品滞销,资金沉淀。但结合公司强劲的现金流来看,这种可能性较低。积极的推测则是,公司在进行前瞻性的战略储备。

贵金属,尤其是铂、钯、铑等,既是稀缺的战略资源,也是价格波动剧烈的商品。

当公司预判未来需求旺盛或价格上涨时,主动加大采购和储备,是锁定成本、保障未来供应的关键策略。

这77.89亿存货,很可能不是负担,而是公司为未来准备的“弹药库”和“原材料基地”。

解码“三张王牌”要理解公司为何敢下重注囤货,必须破译其业务版图上的“三张王牌”。

第一张牌:芯片材料的“黄金血管”。公司的蒸发金、键合金丝、贵金属溅射靶材,是芯片制造和封装环节不可或缺的关键材料。

在“国产替代”与突破“卡脖子”技术的国家叙事下,这条赛道承载着极高的战略价值和技术壁垒。

第二张牌:氢能赛道的“化学反应之心”。公司已与下游主要燃料电池厂商合作,其研发的催化剂是氢能电池的核心材料。

虽然目前产能尚在“10-20公斤级”的验证阶段,但这正是“从0到1”的关键卡位,瞄准的是氢能产业未来爆发的“心脏”部位。

第三张牌:军工与高端制造的“基石”。贵金属特种功能材料广泛应用于国防、电子信息等高端领域,需求稳定且门槛极高。

这三张牌共同指向一个未来:新质生产力。公司囤积的贵金属,正是为这些高端制造领域储备的“工业粮食”。

风险告知在关注公司战略布局与存货增长的同时,一份揭示其主营业务真实盈利能力的核心数据触目惊心:贵研的销售毛利率仅为2.28%,且同比大幅下降了16.48%。

销售毛利率是衡量企业产品竞争力与初始盈利空间的首要指标。2.28% 的水平意味着公司每获得100元的销售收入,在扣除最直接的产品成本后,毛利仅剩约2.28元。

这在制造业中属于极低的水平,近乎于“利薄如纸”的微利经营状态。

同比超过16% 的降幅,更表明这一本已狭窄的盈利空间正在快速收窄。

最终破译:一场关于“稀缺”与“时机”的布局综合所有线索,贵研的财报描绘了一场精密的战略布局。它用5.01亿元的利润和479.81亿元的现金流,证明了其在传统赛道强大的运营能力。

同时,用77.89亿元的历史性存货,宣告了其对未来战略资源的押注。

那近乎持平的8.96亿元订单,可能只是传统业务的平稳表现。而真正的增长故事,藏在为芯片、氢能、军工等高端领域准备的储备之中。

这并非一份关于当下增长的财报,而是一份关于“稀缺资源”和“产业时机”的预告。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。