在机关事业单位退休的长辈里,有群特殊的“中人”,他们夹在2014年养老保险改革前后参保退休,对过渡性养老金的计发年限总是一头雾水。其实计发年限就是算这笔“补偿养老金”的时间依据,核心规则虽统一,但地域差异、认定细节很关键。今天就用大白话把具体规定讲清楚,让“中人”们心里有数。

先明确:谁是“中人”?这是搞懂年限规定的前提。2014年10月1日是养老保险改革分水岭,“中人”特指改革前参加工作、改革后退休,且缴费年限(含视同缴费年限)累计满15年的在编人员。他们改革前的工龄没建立养老保险个人账户,过渡性养老金就是补这个“空白期”的,计发年限本质就是这段空白期的核定时长。

核心规定:计发年限=视同缴费年限,不是固定年限,看两个时间点。第一个是参加工作时间,第二个是当地养老保险个人账户建立时间,两者之间的连续工龄,就是计发过渡性养老金的年限。国家没有统一建账时间,各地差异明显,这也是年限不同的关键原因。

举几个常见地区的例子更直观:北京、上海1992年就建立了个人账户,若有人1985年在上海参加工作,计发年限就是1985年至1992年,共7年多;山东、四川1996年才建账,1980年在成都入职的,计发年限能达16年;东北部分地区更晚,1998年才全面推行,早年参加工作的“中人”计发年限会更长。网传“只算1992-1996年这4年”是误读,完全没有政策依据。

还有两类特殊情况的年限认定,“中人”要格外留意。一是跨省调动的,视同缴费年限截止时间按转出省规定算,到新省份后,需按当地标准核算视同缴费指数,年限本身不会缩水,但要及时办确认手续。二是退役军人、改制单位人员,2014年9月底前的连续工龄可算视同缴费年限,安置或调动后年限连续累计,不会中断。

年限认定有个“硬要求”:必须有完整档案佐证。很多“中人”年限“缩水”,都是因为档案不全。像早期下乡、参军、单位调动的经历,都需要工资表、劳动合同、调动批复等原始材料证明。建议退休前半年就去档案存放机构核对,避免因材料缺失影响年限认定。

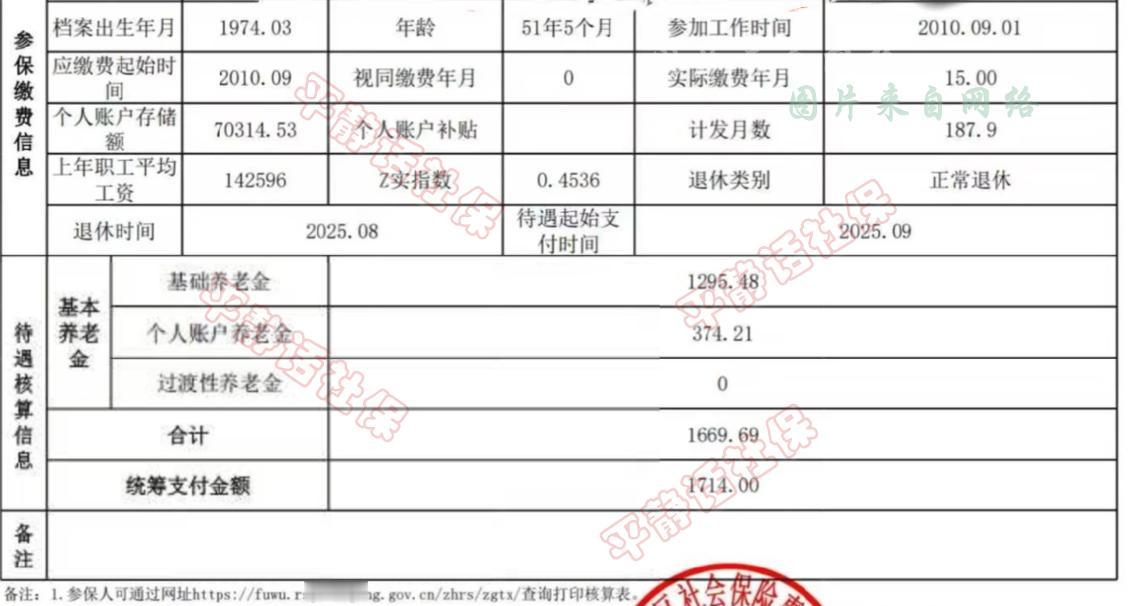

最后说下年限和养老金的关联,公式很简单:过渡性养老金=当地计发基数×视同缴费指数×计发年限×过渡系数。其中计发年限是固定项,一旦认定就不变;过渡系数由各省统一规定,大多在1.3%-1.4%之间。年限越长,这笔养老金就越多,比如同样1.3%的系数、1.0的指数,10年计发年限比5年多一倍。

总结下来,“中人”过渡性养老金计发年限没有统一标准,核心是“参保到建账”的连续工龄,地域建账时间、个人工作经历、档案完整性都影响最终年限。最稳妥的方式,是退休前带身份证和档案去当地社保局咨询,让工作人员精准核算,确保自己的合法权益不打折扣。