云霞育儿网

云霞育儿网又一中企陨落!曾估值 500 亿的科技独角兽,如今欠薪、裁员、破产

文|小彭的灿烂笔记

编辑|小彭的灿烂笔记

声明:本文陈述内容参考的“官方信息来源”,均赘述在文章末尾,感谢支持。

【前言】

2025年初,随着深圳龙岗区法院的一纸破产清算公告,曾经风光无限的柔宇科技正式走向终局。

这家曾被誉为“中国柔性屏之光”的独角兽,估值一度高达500亿元,如今却深陷欠薪、停产、裁员、供应商追债的泥潭。

它们的命运惊人相似:高估值入场,烧钱扩张,最终资金链断裂,轰然倒塌。

那么为何这些曾被资本疯狂追捧的“明日之星”,最终却沦为“破产名单”上的常客? 是行业寒冬的必然,还是商业模式的原罪?

【曾经的科技神话】

2012 年,怀揣着创业梦想的刘自鸿毅然辞去 IBM 的工作,回到深圳开启创业之旅 。

在一间小小的咖啡馆里,他向两位清华兼斯坦福校友展示了一张餐巾纸上的草图,那是一个可以弯曲的屏幕 。

“未来的世界应该是柔软的、可弯曲的。” 刘自鸿的这句话,点燃了三人心中的创业热情,他们果断辞去高薪工作,带着仅有的 10 万元启动资金,创立了柔宇科技 ,名字寓意 “柔性的宇宙” 。

刘自鸿这位有着 “天才少年” 之称的传奇人物,17 岁便以江西省抚州理科高考状元的身份考入清华大学,后又在斯坦福大学电子工程系取得博士学位,成为史上最快毕业的华人博士 。

如此闪耀的履历,无疑为柔宇科技的诞生奠定了高起点。

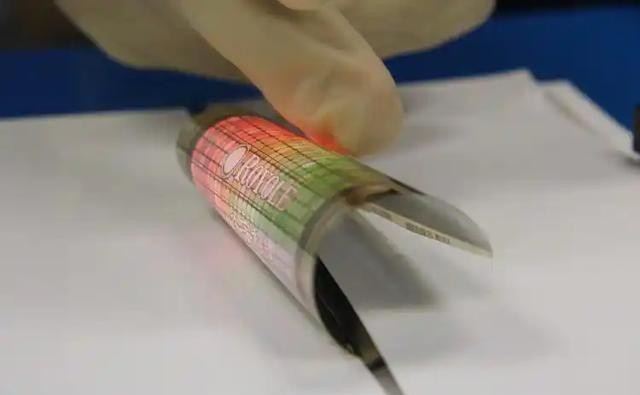

成立仅两年,柔宇科技便凭借一项突破性技术震惊了全球科技界 ,推出了厚度仅 0.01 毫米的世界最薄彩色柔性显示器,卷曲半径可达 1 毫米 。

这项创举不仅刷新了世界纪录,更如同一颗投入平静湖面的石子,激起了千层浪,让柔宇科技在柔性显示领域崭露头角,成为众人瞩目的焦点。

一时间,柔宇科技的名字频频出现在各大科技媒体的报道中,其技术优势吸引了无数业内人士的关注与赞叹。

此后,柔宇科技一路高歌猛进,不断在柔性显示领域拓展版图。

2015 年,投资建设 “全球首条类 6 代全柔性显示屏生产线”,为大规模生产柔性显示屏奠定了坚实基础;2018 年,更是在三星折叠屏手机发布会前夕,抢先发布了世界第一款商用柔性折叠屏手机 “FlexPai (柔派)” 。

这款手机的问世,不仅让柔宇科技在激烈的市场竞争中抢占了先机,更凭借 “全球首款” 的头衔,收获了无数赞誉。

同时也使得柔宇科技的估值一路飙升,巅峰时期高达 500 多亿元,成为当之无愧的科技独角兽。

在发展的黄金时期,柔宇科技吸引了 20 多家知名机构的青睐,IDG 资本、中信银行、中国银行、深创投、平安创投基金等众多行业巨头纷纷入局,为其发展注入了强大的资金动力 。

这些雄厚的资本不仅是对柔宇科技技术实力的认可,更是对其未来发展前景的坚定看好。

2020 年,柔宇科技以 60 亿美元的估值,跻身《2020 年中国新经济独角兽 200 强榜单》第 12 位 ,并在 “中国科创企业百强榜” 中荣登榜首 。

此时的柔宇科技,可谓是风光无限,站在了行业的巅峰,成为了众多创业者和科技企业学习与追赶的榜样。

【战略失误与市场困境】

在商业的战场上,战略决策往往决定着企业的生死存亡,柔宇科技在发展过程中,就因一系列错误的商业策略,逐渐偏离了成功的航道。

据知名财经学者刘姝威透露,在柔宇科技初创时期,华为曾抛出橄榄枝,提出投资柔宇科技,并希望其专门为华为供应柔性屏 。

这对于初创企业来说,无疑是一个绝佳的发展机遇,不仅能获得雄厚的资金支持,还能借助华为的品牌影响力和市场渠道,迅速打开市场。

而刘自鸿却拒绝了华为的投资 ,他怀揣着打造全产业链巨头的宏大梦想,希望柔宇科技能像三星公司一样,独立完成从研发到终端产品的所有环节 。

但他忽视了三星多年来积累的技术、资金、市场等多方面的优势,以及自身企业的实际情况。

这种过度自信的决策,使柔宇科技失去了与行业巨头合作的机会,也错过了快速发展的黄金时期 。

除了拒绝华为的投资,柔宇科技坚持自建生产线的决策,也为其带来了沉重的负担 。

建设和运营一条柔性屏生产线,需要巨额的资金投入和长期的技术积累 。

柔宇科技在自身资金和技术尚未完全成熟的情况下,贸然投入大量资金自建生产线,导致资金链紧张 。

数据显示,2017 年至 2020 年上半年,柔宇科技在购置固定资产、无形资产和其他长期资产上支付的现金分别高达 12.6 亿元、32.9 亿元、6.6 亿元和 1.3 亿元 。

到 2020 年上半年,其固定资产暴增至 45 亿元,占总资产比例高达 62% ,这使得柔宇科技迅速转变为一家重资产公司 。

而在营收方面,2017 - 2020 年上半年,公司营收分别为 0.65 亿元、1.09 亿元、2.27 亿元、1.16 亿元 ,营收增长缓慢,难以支撑生产线的巨大开支 。

自建生产线不仅耗费了大量资金,还使得柔宇科技在市场竞争中失去了灵活性,无法及时应对市场变化 。

【产品逻辑混乱】

柔宇科技的产品,也存在着严重的逻辑混乱问题,以其推出的首款折叠屏手机 “FlexPai (柔派)” 为例,这款手机虽然凭借 “全球首款” 的头衔吸引了众多目光,但在实际市场表现中却差强人意 。

首先就是定价过高,高达 7999 元,远超当时消费者对折叠屏手机的心理预期 。

相比之下,同期其他品牌的折叠屏手机在价格上更具竞争力,这使得柔派手机在价格战中处于劣势,难以吸引普通消费者购买 。

再加上柔宇科技的产品交货周期长,这在快节奏的科技市场中是一个致命的弱点 。

市场需求瞬息万变,消费者对于新产品的期待往往是能够尽快购买和使用 。

而柔宇科技由于生产线不成熟、供应链管理不善等原因,导致产品交货周期过长,无法及时满足市场需求 。

这不仅使得消费者的购买热情逐渐消退,也让合作伙伴对其产生了信任危机,影响了公司的市场口碑和后续订单的获取 。

除此之外,柔宇科技的产品市场定位也十分模糊 ……

公司试图在多个领域全面开花,推出了包括折叠屏手机、智能手写本、蓝牙耳机、自拍杆等在内的多种产品 。

但在资源有限的情况下,这种分散式的市场定位,使得公司无法集中精力打造核心产品,产品缺乏独特的卖点和竞争力 。

消费者对于柔宇科技的产品认知也变得模糊不清,不知道该公司的核心优势究竟在哪里 。

这导致柔宇科技在各个细分市场中都难以取得突破,市场份额被竞争对手逐渐蚕食 。

【上市失败与资金链断裂】

“上市”对于企业来说往往是获得大量资金支持、提升品牌影响力的重要途径。

而柔宇科技的上市之路却充满了坎坷,最终以失败告终,这也成为了其资金链断裂的重要导火索 。

2020 年的最后一天,柔宇科技向上交所提交了科创板 IPO 申请,拟募资 144.34 亿元,整体估值 577 亿元 。

这一计划承载着柔宇科技解决资金困境、实现跨越式发展的希望 。

而仅仅两个月后的 2021 年 2 月,柔宇科技便撤回了上市申请 。

此后,公司再未提交 IPO 申请 。关于撤回上市申请的原因,柔宇科技独立董事刘姝威曾表示,主要是因为公司在股东结构方面存在 “直接层面三类股东” 的情况 。

上市失败对柔宇科技的打击是巨大的 ,原本期望通过上市获得的巨额资金化为泡影,公司的资金链顿时陷入了更加紧张的状态 。

此后,柔宇科技陷入了严重的资金困境,2021 年 4 月起进入保底运营和休眠状态,产线设备关停或保持弱电状态 。

2024 年5 月 15 日,深圳市中级人民法院受理了柔宇科技职工、债权人对柔宇科技、柔宇显示、柔宇电子的破产清算申请,并于 6 月 6 日指定广东华商律师事务所为柔宇科技管理人 。

经过一系列的调查和审理,11 月 18 日,深圳市中级人民法院连发多份公告,裁定宣告深圳柔宇显示技术有限公司、深圳柔宇电子技术有限公司以及深圳市柔宇科技股份有限公司三家公司正式破产 。

【结语】

柔宇的倒塌,标志着一个时代的终结,靠资本输血、故事撑估值的创业模式已走到尽头。当

潮水退去,真正能存活的企业,一定是那些能赚钱,而不仅仅是会融资的公司。

正如某投资人所说:“独角兽的角再亮,也得先学会走路。”

参考资料:

通信世界在2024-11-21关于《“折叠屏鼻祖”宣告破产,60亿估值的“神话”何以破灭?》的报道

南方都市报在2024-11-23关于《柔性屏“独角兽”自救失败破产》的报道

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。