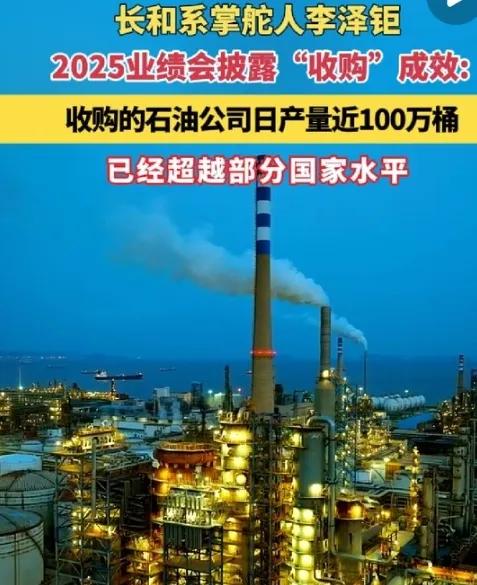

李嘉诚首度透露:手握100万桶原油产能! 姜还是老的辣,不得不佩服李嘉诚的眼光。 在昨天召开的长江集团业绩说明会上,李嘉诚的长子李泽钜首度向外界披露,经过去年的收购,目前长江系公司已控制的油田日产量已达100万桶! 100万桶原油日产量的分量,放在全球能源格局里足够亮眼。这不是零散油田的简单拼凑,而是能比肩委内瑞拉当前日产量的规模,在全球独立石油玩家中稳稳站进第一梯队。长江系能拿下这样的产能,核心是踩准了去年的收购窗口期,这步棋的精妙之处,藏在市场情绪和资产价值的错位里。 去年全球能源市场正处于特殊节点,资本都在追捧新能源赛道,传统石油资产被贴上“夕阳产业”标签,估值跌到历史低位。很多国际石油公司因为能源转型压力,被迫剥离高优质但短期利润不显眼的油田资产,而长江系恰恰在这个时候出手,用相对低的成本完成了核心资产的收购。 这种逆向操作,不是盲目抄底,而是摸透了能源行业的底层逻辑——能源转型从来不是一蹴而就,传统石油的刚性需求远没到消退的时候。 这些被收购的油田,大概率集中在低成本产区。全球原油开采成本差异极大,中东部分油田不到10美元/桶,俄罗斯约20美元,而美国页岩油要36美元。长江系选中的资产,必然是成本控制在低位的优质标的,这意味着哪怕国际油价跌到40美元的盈亏平衡线以下,依然能保持丰厚利润。这种成本优势,让100万桶日产量有了抗风险的“护身符”,不用依赖油价暴涨就能稳定造血。 更关键的是,这些产能踩中了当下全球资产重估的风口。近期高盛提出的HALO资产逻辑正在应验,重资产、低淘汰的实物资产重新获得资本青睐,石油石化这类板块已经迎来估值修复。长江系去年收购的油田,不仅能产生持续现金流,资产本身的估值也在悄悄升值,相当于一次双重收益的布局。 这背后的布局逻辑,远不止“买油田赚钱”那么简单。长江系旗下有庞大的基建、港口、能源下游业务,100万桶日产量能形成完整的产业链闭环。油田产出的原油,一部分可以直接供应旗下化工企业,降低原材料采购成本;另一部分通过自有港口运输,减少中间环节的溢价。这种内部协同,让原油产能不再是孤立的资产,而是整个商业版图的能源支撑,大大提升了抗风险能力。 很多人觉得传统石油会被新能源取代,但实际情况是,化工、航空等领域的刚性需求,至少未来十几年都离不开石油。长江系显然看透了这一点,没有跟风追新能源的短期风口,而是锁定了长期稳定的现金流。这些原油产能产生的收益,既可以反哺新能源布局,又能在经济波动时提供稳定支撑,形成“传统能源打底、新能源布局”的双保险。 而且这些油田的选址必然经过严格的地缘政治考量。避开高冲突地区,选择政策稳定、开采条件成熟的产区,确保产能不会受局势波动影响。这种稳健性,正是长江系一贯的风格,不追求短期暴利,而是把可持续性放在首位。 从盈利逻辑来看,100万桶日产量的赚钱能力相当可观。按全球平均开采成本35美元/桶计算,若油价维持在70美元以上,每桶就能产生35美元以上的毛利,一天的毛利规模就很惊人。更重要的是,低成本产区的盈利空间更大,哪怕未来油价出现阶段性下跌,也能比其他石油公司更晚陷入亏损,这种韧性在能源市场波动期尤为珍贵。 长江系的这次布局,还抓住了传统石油资产的稀缺性。随着全球对深海、盐下等高价油田的开发增多,低成本陆上油田越来越少见。这些资产的开采成本低、技术成熟,不用投入巨额研发资金,属于“捡现成”的优质产能。而盐下油田开发成本高达60-80美元/桶,只有油价维持高位才有利润,对比之下更能看出这次收购的性价比。 现在全球能源市场正发生微妙变化,能源(850101)指数近期持续上涨,说明资本正在回流传统能源板块。长江系去年低价入手的产能,正好赶上了这波资产重估浪潮,相当于用打折的价格买了张看涨期权。这种“在别人恐慌时贪婪”的眼光,不是盲目冒险,而是基于对行业周期的精准判断。 更值得关注的是,这100万桶日产量不会造成资金沉淀。石油作为硬通货,变现能力强,产生的现金流可以灵活调配,既可以用于扩大能源领域投资,也能支持其他板块的发展。这种流动性和盈利能力的平衡,让这笔投资既有长期价值,又有短期灵活性。 说到底,这次产能布局的核心竞争力,在于时机、成本和协同效应的三重叠加。踩准资产低估的时机,锁定低成本的优质产能,再通过旗下业务形成协同闭环,每一个环节都体现了长期主义的商业智慧。不是跟风追逐热点,而是看透了能源行业的真实需求和周期规律,这种布局既赚当下的现金流,又赚未来的资产升值,还能为整个商业版图提供稳定的能源支撑,这正是其眼光独到之处。