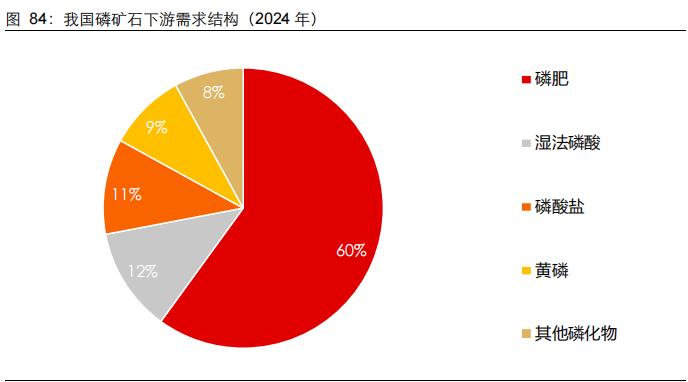

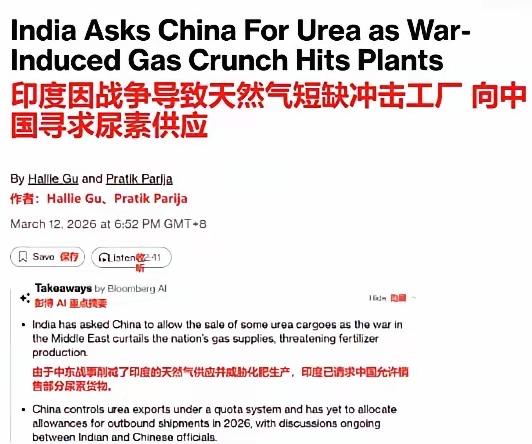

怕有些粉丝担心,以“磷肥”为例写一下化工股最近的逻辑和问题吧 全球约44%至50%的硫磺出口通过霍尔木兹海峡,硫磺是生产磷酸二铵(DAP)和磷酸一铵(MAP)不可或缺的酸性原料。能源出口的下降直接导致石油和天然气加工副产品——硫磺的产出骤减,这不仅推高了现有化肥的价格,更限制了其他地区磷肥工厂的开工率 。 对于某些磷肥龙头,行业通用测算:硫磺每涨 100 元 / 吨,磷肥单吨成本增约 45 元,但是只要需求端不差,企业往往可以通过产品涨价将成本往下游传导。对于某些磷肥龙头企业来说,磷矿 100% 自给,锁定核心成本,磷矿涨价与己无关。硫磺长协锁价60%-70%:以3200-3500 元 / 吨价格锁定长期,仅 30%-40%受现货影响。 所以,对某磷肥龙头而言:成品端现在春耕,需求价格有上调空间,硫磺涨至 4000-6000 元 / 吨,年增成本39.6-79.2 亿元。而磷肥涨至 5500-6500 元 / 吨,单吨增利1500-2000 元,年增收入83-111 亿元。市场在油价上涨初期,判断磷肥龙头净收益收益是成本的 1.5-3 倍,年增净利44-66 亿元,形成公司实质利好,这也导致了上周推动股价进一步上涨。 但是,由于“化肥价格上涨->施肥量减少->农作物产量下降->零售食品价格暴涨”的恶性循环,可能引发严重的全球粮食危机。周末我国相关部门开始限制磷肥出口,这个逻辑也很合理,化肥太贵影响农民收入和农业,先保障国内。由于需求端暂时切掉了一块出口,于是磷肥龙头周一开始股价调整。周二进一步传出,国家拟释放化肥的国家储备,这下作用在供给端进一步增加,磷肥龙头继续下探。 对我而言,当初这个标的的选择,完全和博弈中东战局没关系。我本身今年已经开始配置顺周期,那么兼顾化工和农业的农化工品种自然是一个选择。 这个标的,我并没有头条具体开文说,只是作为替代格力的一个更好选择展现了下。原因很简单,好公司还要好价格,公司和行业的基本面确实是好的,但是前期涨了比较多了。但是有些心急的朋友已经开始介入,于是今天我拨出午休时间特地写这篇长文,帮助你们自己判断去持有和介入与否的逻辑。个人建议不是很急的朋友,还是等等中东的事情带来的波动率下降后再决断。而对我来说,我觉得4%的股息率,加上景气度一定能够超越那些5%股息的银行至少1%以上,所以我会持有。