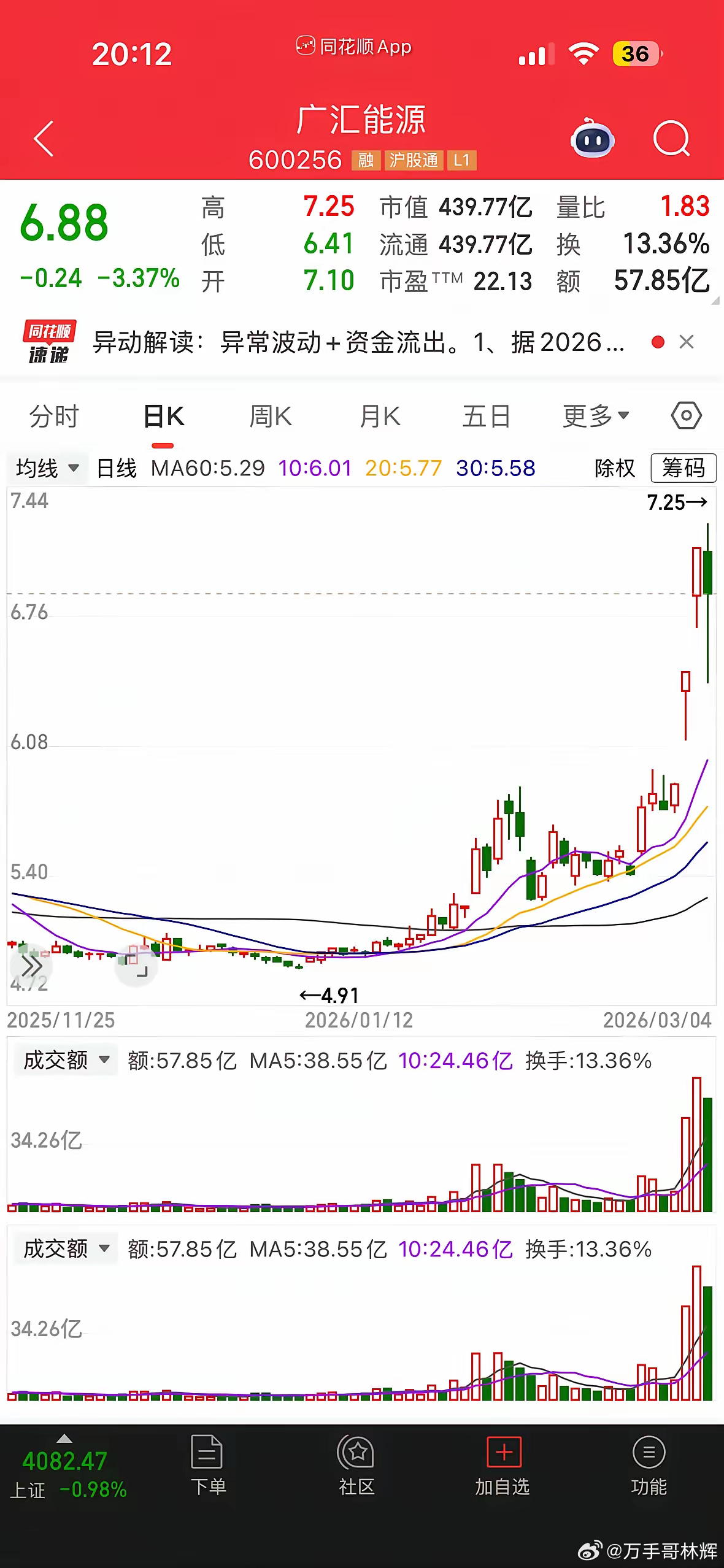

股息率经常突破10%的广汇能源到底是一家什么样的公司?2023年后股息率常年在10%附近,但是股价却连跌3年,从10块钱跌到最低的5块钱,让很多喜欢高股息股票的投资者一边享受着高分红,一边承受着股价波动。一句话讲下来,广汇能源是A股里综合能源龙头企业,同时拥有煤、汽、油3大核心能源资源,还打通了从开采、加工、物流到销售全产业链闭环的民营企业。它不是倒买倒卖的贸易商,是有矿、有厂、有码头、有自有铁路的实体企业。深耕能源行业20多年,也是国家疆煤东运、西气东输的核心保供主力。广汇能源的第一块主要业务就是煤炭业务,它是新疆区域绝对的龙头企业。广汇的煤矿全在新疆哈密,都是露天矿,开采难度很低,1吨煤的开采成本不到100块,而内地很多煤矿开采成本都在150到200块之间,而且它自己修了铁路,彻底解决了新疆能源企业煤挖出来运不出去的最大痛点。现在它的年产能已经到了7000万吨级,未来马兰煤矿全部投产,产能直接突破1亿吨,行业地位还能再上一个台阶。第二块业务是它的天然气业务,是国内最大民营天然气供应商之一。天然气沿海接收站是国内极其稀缺的牌照资源,没几家民企能够拿得到。而广汇在江苏启东就有自己的天然气接收站,是长三角地区核心的天然气保供主体。第三块业务煤化工业务,它是新疆煤化一体化的标杆企业。它在新疆有配套的煤化工基地,挖出来的煤要么直接卖,要么自己加工成高附加值的化工品。这个业务的毛利率常年能维持在30%以上。能源股是强周期行业,它的业绩完全跟着煤炭、天然气、化工品的价格走,价格涨的时候业绩能爆发,价格跌的时候业绩会承压。2021年到2022年能源大牛市,它的净利润从50个亿直接干到了113个亿,2年翻了一倍还多。但2021年后煤炭连续跌了3年,它的业绩也跟着年年腰斩,从100多个亿到现在只有十几个亿了。很多人买周期股只看净利润,跌了就骂公司垃圾,现实情况是没有踩中周期,踩中周期也会比很多股票强。广汇能源的现金流还是很健康的,2025年前三季度哪怕它的净利润跌了快一半,它的经营现金流净额还有43个亿,同比还涨了6%。这是什么概念?就是它的主营业务其实一直在稳稳赚钱,只是因为单期计提的资产减值、补缴了一些税费,这些一次性的费用才拖累了账面净利润。现金流是一家公司的生命线,只要现金流不断,公司就倒不了。广汇能源虽然有那么多的优势,但是风险点也不少。第一也是最大的风险,就是强周期属性。第二它的债务压力不算小,目前资产负债率在56%左右,比行业里的龙头企业高不少。遇到融资环境收紧的时候会有一定的经营压力。第三个就是政策和地缘风险,它的核心资产集中在新疆。