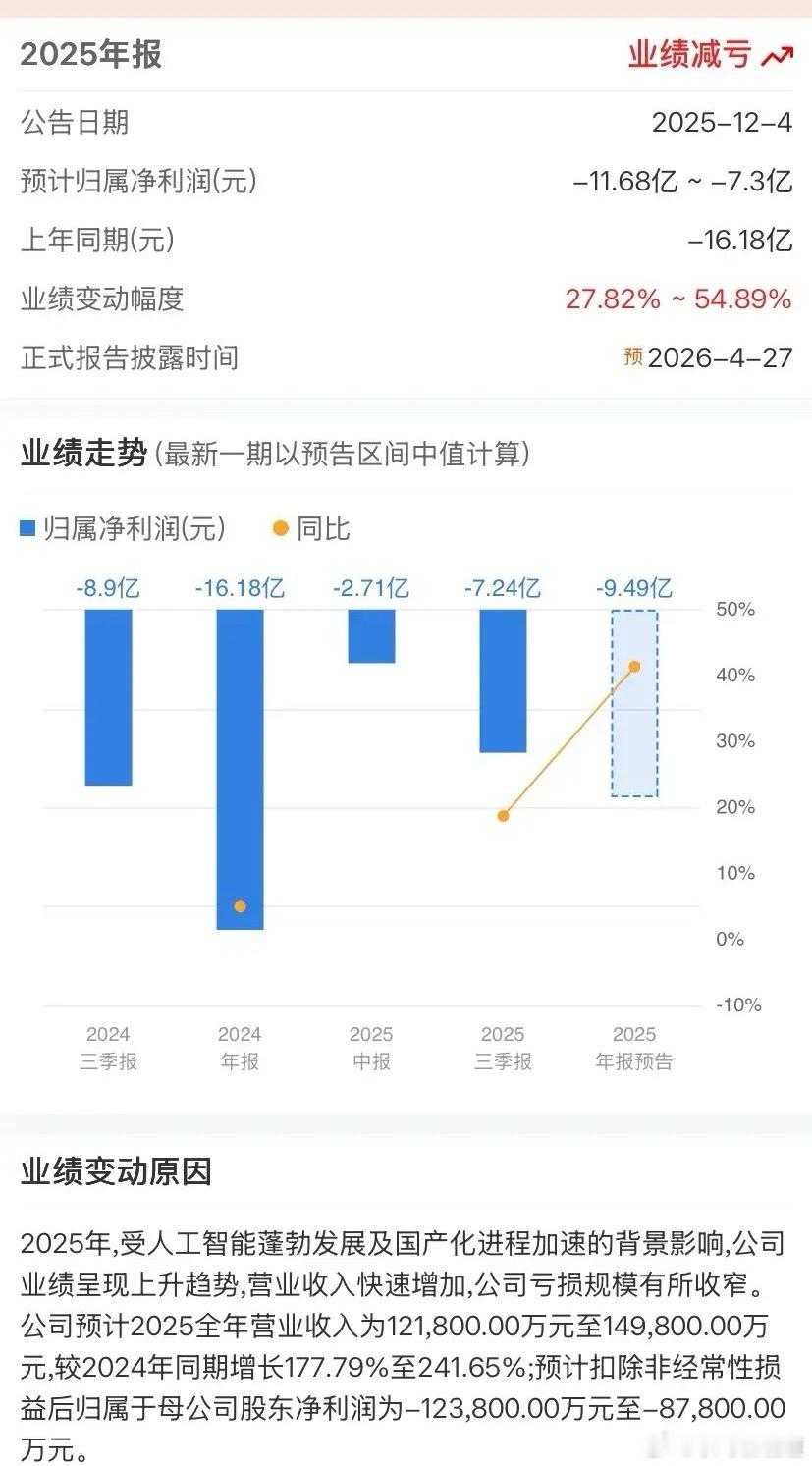

摩尔线程这份2025年成绩单把我逗乐了。营收翻三倍冲到15亿,亏损缩窄到10个亿左右。表面看进步巨大,但我得说这公司营收增长全靠AI智算集群。这玩意占了收入九成以上。客户名单更是吓人,前五大客户占了98%的销售额。这哪是商业公司,简直是给特定客户定制的高级代工厂。一旦政策风向有变,或者某个大客户自己搞研发,业绩立马崩盘。他们说的MUSA架构兼容CUDA,说白了就是走捷径。真正的生态壁垒需要几十年积累,不是靠兼容就能解决的。英伟达有数百万开发者,摩尔线程的开发者社区规模仅为其零头。现在靠国产替代口号能拿到订单,长远看技术差距只会越拉越大。更让我看不下去的是那个3830亿的市值。营收才15亿,亏损10亿,市值冲到近四千亿。这估值已经脱离地球引力了。资本市场把他们当国产救星来炒,但看看他们的技术底子,主要依赖中芯国际的10-12nm工艺,而英伟达已经推进到了3nm。这种物理层面的落后直接限制了芯片的算力上限和能效比。管理层预计最早2027年盈利。我看悬。高研发投入注定持续,2025年前三季度研发费用就高达8.61亿元。就算营收再翻几倍,也填不满这个烧钱的无底洞。摩尔线程典型代表了当前硬科技投资的狂热心态。资本以为砸钱就能快速弥补技术代差,忽略了半导体行业需要长期积累的客观规律。现在看起来是国产替代的标杆,本质上还是个政策催熟的早产儿。我的判断很明确,这家公司估值严重泡沫化,商业模式不可持续,技术差距难以逾越。除非出现奇迹,否则迟早要付出代价。