一、案情简介

2020年7月29日,当事人以自己为投保人和被保险人,向某知名保险公司投保了一份重疾险产品。该保险合同详细约定:个人一百种重大疾病保险责任的基本保额为100,000元,附加的个人五十种轻症疾病保险责任金额为20,000元,保险期间自2020年7月30日起至2021年7月29日止。

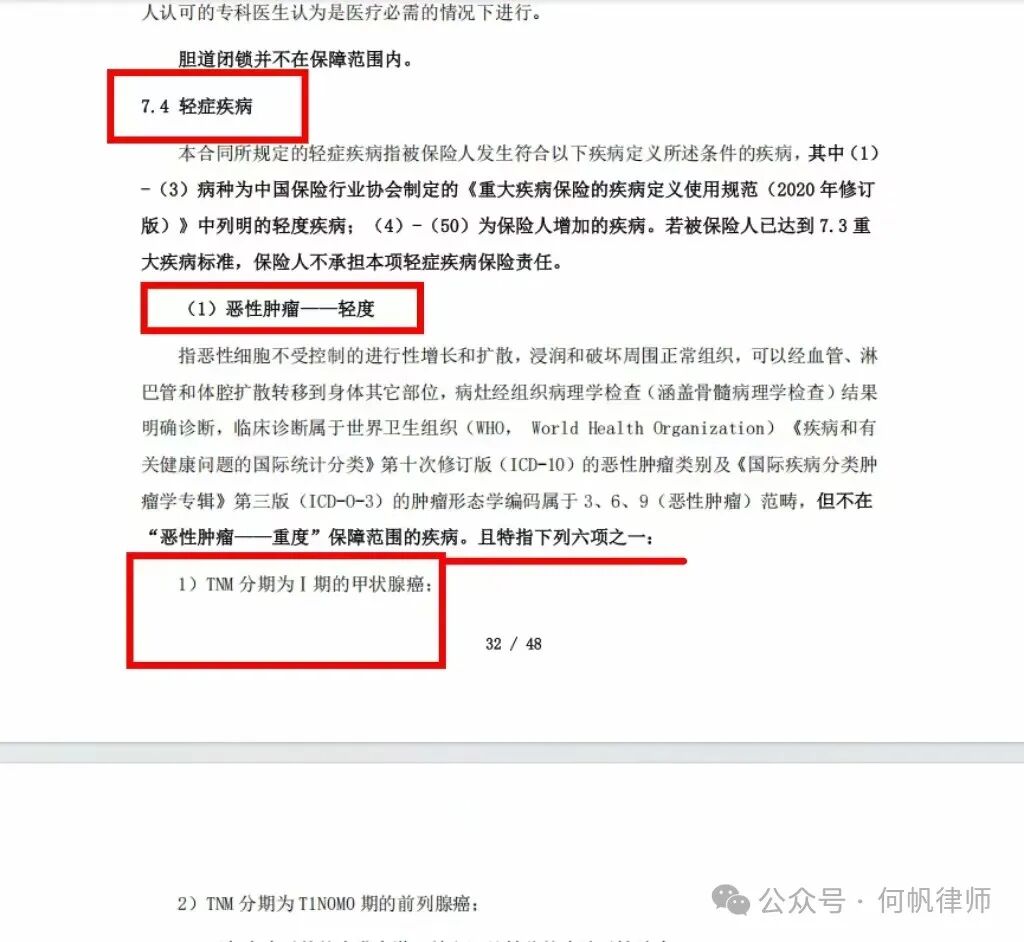

随着时间推移,保险行业监管政策发生了重大变化。自2021年2月1日起,监管政策明确规定甲状腺乳头状癌在保险赔付中只能按照I期甲状腺癌的轻症标准进行赔付。这一政策调整对于后续的保险理赔产生了深远影响。

在上述保险即将到期之际,2021年7月9日,当事人再次向该保险公司另行投保并缴费,新的保险合同保险期间自2021年7月30日起至2022年7月29日止。此次投保,重大疾病保险责任基本保额依旧保持为100,000元,而轻症疾病保险责任限额提高到了30,000元。当事人希望通过连续投保,持续获得较为充足的健康保障。

二、委托经过

天有不测风云,在保险期间内,当事人不幸被确诊患有甲状腺乳头状癌。2024年,当事人向保险公司提交了理赔申请,期待着能够获得相应的保险赔偿以减轻经济负担。然而,保险公司却仅仅依据监管政策以及保险条款中关于轻症赔付的规定,于2024年8月27日向当事人赔付了30,000元,将当事人所患的甲状腺乳头状癌按照轻症进行了处理。

作为原告的代理律师,在接受委托后,对案件进行了全面深入的分析。凭借着丰富的过往案件承办经验,结合本案的特殊核心事实,我们坚定地认为保险公司的赔付决定不合理,本案不应简单按照轻症赔付,而应当按照重症标准进行赔付,即保险公司应赔付100,000元。

我们认为,虽然监管政策对甲状腺乳头状癌的赔付标准进行了调整,但本案存在诸多特殊之处。例如,当事人连续投保的行为以及投保时对保障范围的合理预期等因素都应当予以充分考虑。于是,为了替当事人争取到合法合理的权益,我们代表原告果断向人民法院提起了诉讼。

在诉讼过程中,本律师团队精心准备,通过收集大量的证据、查阅相关法律法规以及参考类似案例,详细阐述了我方的观点和理由。我们指出,保险合同的签订和履行不仅仅是简单地依据条款和政策,还应当考虑到合同的公平性、当事人的合理期待以及诚实信用原则。

续保条款的溯及力问题 投保人连续投保形成 "事实上的长期合同",2021 年续保属原保险关系延续,应适用投保时(2020 年)的重症定义。

格式条款的提示说明义务瑕疵 保险公司未在续保保单中附 2020 版条款,仅批注 "按监管调整",未就甲状腺癌降级履行书面提示。

合理期待原则的适用 投保人连续两年投保同一产品,保费未变(年缴 3200 元),基于 "同种疾病同种保障" 的合理期待,应按旧版重症赔付。

四、案件结果

经过法庭上双方激烈的辩论和多轮的沟通协商,在充分听取了双方的意见和理由后,保险公司最终对我方的观点表示认可,意识到在本案中简单按照轻症赔付确实存在不合理之处,同意就差额部分进行调解。

最终,在法院的主持下,双方达成了调解协议。保险公司在已经赔付的30,000元基础上,进一步进行赔付,使得当事人最终获得的赔偿金额达到了重症保额的84%,即84,000元(100,000×84%)。

五、结语:

这一结果对于当事人来说意义重大,不仅在经济上给予了更为充分的支持,有效缓解了因疾病带来的沉重经济负担,让当事人能够更加安心地进行后续的治疗和康复;同时,也彰显了法律在维护保险消费者合法权益方面的重要作用,体现了司法的公平与正义。

此外,本案的成功处理也为类似的重疾险赔付纠纷案件提供了宝贵的参考和借鉴。它提醒保险公司在处理理赔事务时,应当更加全面、细致地考虑各种因素,不能仅仅机械地依据政策和条款进行简单处理,而应当充分尊重和保护消费者的合法权益。同时,也让广大保险消费者深刻认识到,在自身权益受到侵害时,要敢于运用法律武器,通过合法途径来维护自己的正当权益。