之前刷到过大冰哥的一个短视频切片,里面有这样一句话:不要看别人说了什么,而要看他这样说的目的。

支付宝只是一个理财产品的代销平台。就像淘宝,它本身并不是商家,只是销售平台一样。

所以,支付宝起了个“稳健理财”的名字,并不代表这里面的理财产品就“稳”了。

它可能只是为了把东西卖出去,之后从中赚钱,所以用“稳”来勾搭你。

至于是不是真的稳,咱们得独立思考,看看到底是不是它说的那一回事儿。

那么,该从哪里思考呢?

一种投资方式或理财产品稳不稳,可以从两方面来看:一是产品本身的底层资产,二是投资者自身。

01 底层资产底层资产稳,理财产品就稳。反之,底层资产风险大,那产品的波动就大,就不稳。

比如货币型基金,它的持仓是银行定存、短期国债、同业存单等期限短、安全性高的底层资产。

所以,它的表现就比较稳。

但股票型基金就不一样了。它的底层资产是股票,是个相对来说风险比较大的投资品种。

所以,它的波动会比较大,就不是那么稳健了。

那么,支付宝里的“稳健理财”产品,它们的底层资产都是哪些呢?

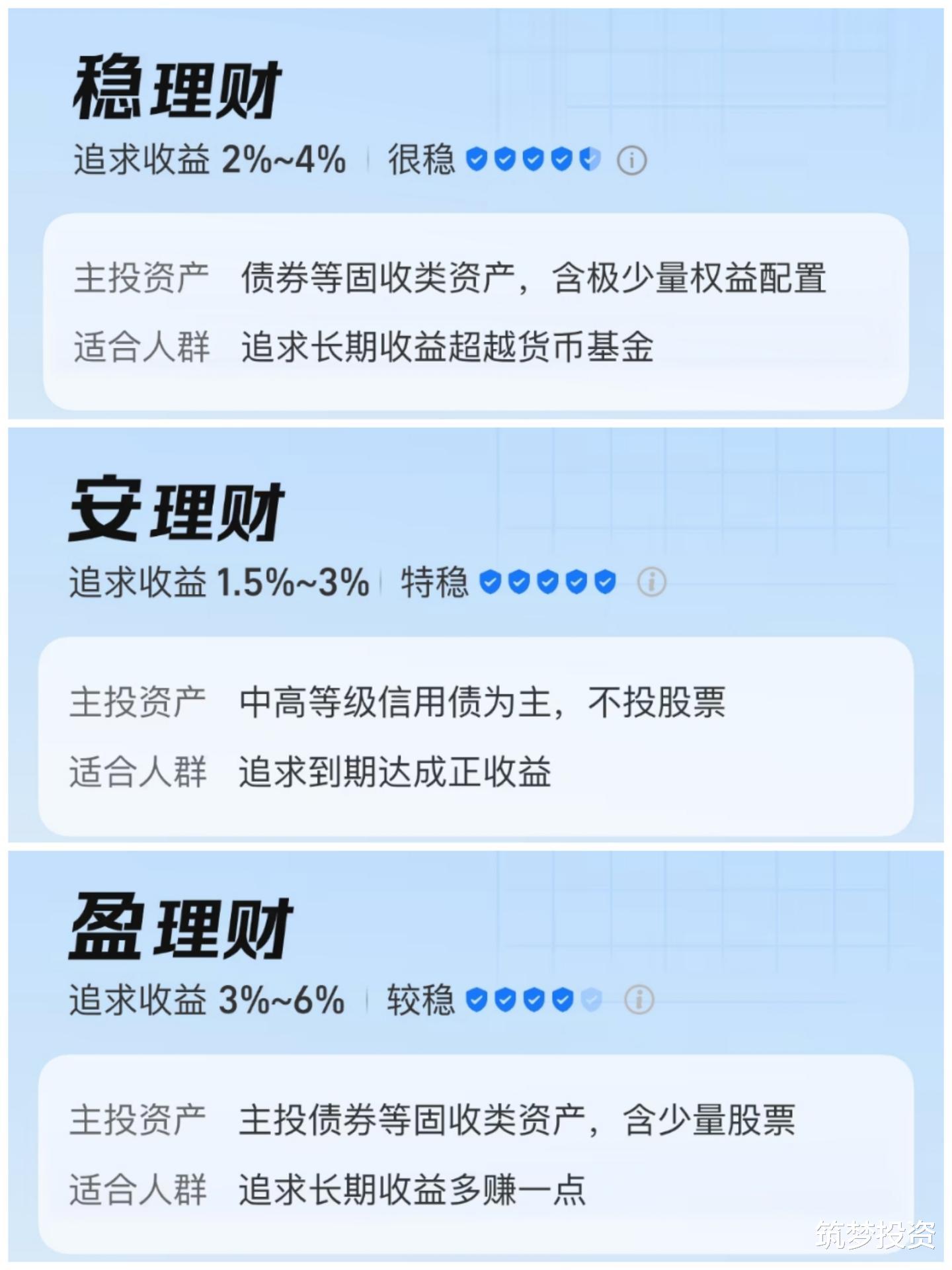

(1)稳健理财

根据2026年3月2日的宣传页介绍,支付宝的“稳健理财”产品分了三个板块:稳理财、安理财、盈理财。

根据介绍,稳理财和盈理财的主投资产是债券等固收类资产,以及少量的权益类资产。

而安理财的底层资产是中高等级信用债,不投股票。

这些产品的底层资产绝大多数都是债券,可归为债券型基金。

此类基金的风险,怎么说呢?

它比银行存款、货币基金大,但比股票型基金和混合型基金小,风险比较中等。

由于底层资产是债券,所以这种基金对“利率”变化十分敏感。

如果处于利率下行的环境,那债券价格会持续上涨,债券基金净值会上涨,投资者买了会赚钱。

反之,处于利率上行周期,债券价格会下跌,基金净值会下跌,基民买了会亏钱。

而现在处于全球大放水、利率下行的周期,以后利率还会越来越低,所以还是比较适合买债券基金的。

除了利率风险外,还有就是债券的违约风险了。

一旦债券违约,就会对债券基金的净值产生冲击,造成亏损。

虽然在支付宝“稳健理财”下的债券基金里,底层资产最次都是中高等级的信用债,但说是这样说,评级是这样评,不代表就不会有违约情况出现。

评级很高,最后却违约还不起钱,这种事儿在资本市场上屡见不鲜,不要太相信打分机构。

这事儿就像借钱,你很信任的朋友找你借钱,承诺啥时候一定会还钱,绝不拖欠。

但借过钱给朋友的都知道,空口白话只能听一听,白纸黑字的借条有时也是废纸一张。

(2)基金分析

根据规定,债券型基金要求基金资产80%以上投资债券。

我翻阅了稳健理财下的几只基金产品后发现,稳理财和安理财中推荐的债券基金,它们的持仓几乎全是债券,是纯债基金。

而盈理财栏目下推荐的有些债券基金,除了债券资产外,还持有股票资产,属于二级债基。

所以,从安全度来看,稳理财和安理财下的债券基金要比盈理财下的更稳健一些。

至于收益么,谁高谁低就得看基金经理的操作了。

虽然买了部分股票的二级债基比纯债基金有更高收益的可能性,但基金经理要是玩不好股票,那收益反而会被股票拖累。

甚至,如果遇到股市的极端情形,他们所买的股票完全抹杀掉债券收益,导致债券基金亏损,这也不是不可能。

所以,如果求稳,真图个稳健,那还是在“稳理财”和“安理财”栏目下挑一挑比较好。

不过,除了底层资产外,我还发现,无论是哪个栏目下的债券基金,其基金经理都采取了“债券质押式回购”的操作。

(3)借钱投资

什么是债券质押式回购呢?就是把手里的债券资产质押出去,然后借钱再买债券的投资操作。

用四个字说就是“借钱投资”。

上杠杆投资,这事儿怎么说呢?还是得看基金经理的操作。

杠杆本身是中性的。既能放大收益,也能扩大亏损。

如果用得好,就是放大收益。用得不好,那就会扩大亏损。所以,得看基金经理能不能把握得住了。

借钱投资不止是放大了波动,而且还有其它后遗症,比如流动性风险、抵押品减值风险。

借来的钱是要还的,是有明确的还款时间节点的。

而质押式回购通常采用的是“借新还旧”的方式,有点儿类似于去饭店吃饭,茶水可以续杯。

如此,在市场资金面紧张,流动性枯竭,比如季度末、年末钱荒时,那这套“续杯模式”就比较危险了。

要么是付出更高利率,更多利息才能玩,要么就是彻底玩不动,被迫斩仓还钱。

如果愿意承担更大代价,还能继续玩,那影响还会小一点儿,后果还可以接受。

但要是玩不动,只能斩仓还钱,打乱投资规划,那对债券基金的净值影响就比较大了。

不过,无论是更高利息还是被迫斩仓还钱,都不是个好事儿。

不止如此,还有更坏的情况,那就是“抵押品减值风险”。

如果不借钱投资,全部都用自己的钱,那无论市场如何涨跌,都能熬得住,等得起。

只要判断正确,那就可以一直等下去,熬到柳暗花明又一村之时。

可借钱上杠杆让投资者失去了时间,让投资者熬不住,等不起。

如果质押式回购的抵押品减值,比如遇上了债券违约事件或评级下调,导致债券价格大跌,资金出借人要求补充保证金或还部分本金,那就坏事儿了。

一方面,债券价格大跌。另一方面,又不得不还钱。这两者撞上一起,基金经理就不得不低价斩仓手里的债券还钱,很糟糕。

就像做生意,你拿房子作抵押,从银行贷了一笔钱出来,但房价下跌,抵押品价值不够,银行要求提供更多抵押品,提供不了就抽贷一样。

借钱投资本来是奔着赚钱去的,但结果不仅没赚到钱,还赔了本金,可谓是赔了夫人又折兵。

不过,无论基金经理能不能握得住杠杆这把利器,借钱投资本身都提高了债券基金的风险。

增加的风险是客观存在的。这点儿非常关键,不容忽视。

(4)锁定期

在查看支付宝“稳健理财”里的产品时,我还发现了一点,那就是“锁定期”。

在“稳理财”和“安理财”两栏下的基金产品大多都有个锁定期,最短为七天,最长为一年。

在锁定期内,买这些基金的钱是取不出来的。

比如你买的是“月月享”产品,那就必须把钱放够一个月,不是想卖就卖,想取就取的。

另外,如果到期后你选择“自动转入下一期”,而不是赎回到余额宝或银行卡,那就又会封闭一个周期。

不过,有的产品是到期后,如果你选择继续持有,可以灵活取用,想取就取。

而在“盈理财”栏目下的基金产品,有很多都是可以灵活申赎,没有锁定期的。想买就买,想卖就卖。

流动性,一直都是非常值得投资者重视的投资关键点。资金期限安排不好,就会给生活造成困扰。

就像渣男同时聊了好几个女朋友,时间没安排好,撞上一起了,那就是一幕修罗场的局面了。

比如一个月后就要用到的钱,你把它买成了“季季享”类的理财产品,得封闭三个月才能赎回。

这样的话,一个月后,你还得想办法从其它地方周转,找银行得出利息,找亲戚朋友得搭人情,都挺闹心。

所以,如果想买,那得注意两点:一是锁定期限,二是到期方式。

除了上面聊的外,还有一点也非常值得投资者重视,那就是“手续费”。

(5)手续费

在稳健理财下的基金产品中,买入大多是不收费的。如果有收费,会根据买入金额的不同来收费。

比如买入金额在100万之下,费率是0.04%;在100万到500万之间,是0.02%;在500万以上,固定收费1000元。

在卖出这块,有的收费,有的则不收。

有的收费会根据持有天数来算,比如持有小于7天,费率是1.5%;小于30天,是0.1%;持有30天以上不收费。

除了买入和卖出费用外,还有一块是运作费率,主要是管理费、托管费、销售服务费。

其中,销售服务费,有的基金收,有的不收。

运作费率,不同的基金之间差别很大,真的非常非常大。所以,投资者一定要擦亮眼睛看清楚。

费率低的大概在0.25%,而费率高的则达到了1%,是前者的四倍,贵得离谱!

在稳健理财栏下的基金产品中,它宣传页上的收益率区间在1.5%到6%之间。但实际上是多少,咱也不知道。

如果你买的是那种运作费率1%的基金,即使不算买入卖出费用,只是运作费率这种常态化的收费,就会吃掉很多收益。

按宣传页上的收益率上限6%算,会吃掉17%的收益;按照1.5%的下限算,会吃掉67%的利润。你说,恐不恐怖?

除了底层资产的类型、流动性、手续费等方面外,投资方式或理财产品稳不稳健还得看“投资者自身”。

02 投资者自身股神巴菲特有个“安全边际”的投资理念,说的是要给投资留有足够余地,要留有相当大的容错空间。

而对投资者来说,最大的安全边际是“懂”。

每个人只能过自己认知内的生活,也只能赚到自己认知内的钱。

财富是对认知的补偿,而不是对勤奋的奖赏。

“不懂不碰,懂了再投”始终是放之四海而皆准的投资第一铁则!

所以,虽说支付宝里稳健理财栏目下的是债券型基金,风险比股票型基金要小,比较中等,但你懂债券基金吗?

我上面聊的一些东西,像什么债券、利率、质押式回购等等,你搞得懂吗?

你有一套适合自己的能长期盈利的,且经过实践验证的投资交易体系吗?

暂时没有的话,也不要紧,可以从当下学起。

比如买几本投资的经典书籍看看,像与巴菲特、索罗斯、芒格、段永平等这些投资大师有关的一些著作。

再比如听听投资大师的演讲,像巴菲特的股东大会、校园演说,段永平先生的专访等。

慢慢来,不着急!急也急不来,不是吗?

稳不稳,不要看别人说,而要自己思考。

投资方式和理财产品稳不稳,首要看投资者自己懂不懂,其次看底层资产。

在研究底层资产时,除了看类型外,还得注意流动性、费率、基金经理、锁定期等因素。

投资者最宽的护城河是“懂”——不懂不碰,懂了再投。

打铁还需自身硬。自己有才是真的有,自己懂才是真的稳。

高瓴资本减持格力电器,张磊陪跑六年是亏是赚?