大家好,我是打破认知小达人!聚焦每日热点,只输出深度干货。关注我,带你解锁更多实用知识!

最近身边讨论房价的人越来越多,不少人吐槽自己买的房子价格跌了不少,甚至有人动了“断供”的念头,觉得反正房价跌了,月供还着不划算。但我想说,但凡有一点选择,都千万别碰断供这个雷!断供带来的后果,远比你想象的要严重得多,不仅会让你房子没了,还可能背上一辈子的信用污点,甚至影响未来几十年的生活。

今天就跟大家说说断供到底有多坑,为啥房价跌了那么多,却很少有人真的敢断供。

先说说断供最直接的后果——房子没了。很多人以为断供就是银行把房子收走,自己不用还月供了,顶多损失个首付。但事实远不是这么简单。就拿我身边的例子来说,有朋友所在的房地产公司,就遇到过业主断供的情况。业主断供之后,银行没有直接去收业主的房子,而是先扣了开发商存在银行专户里的保证金,用这笔钱替业主还了剩余的房贷。

开发商肯定不能吃这个亏啊,转头就去法院起诉业主。业主拿不出钱还开发商垫付的房款,最后法院判决下来,房子被开发商收回,业主之前交的首付、还的月供全打了水漂,相当于白忙活了好几年,最后落得个钱房两空的下场。这还不是最惨的,更要命的是,银行的利息、复利、罚息会像滚雪球一样越滚越大,就算房子被收走了,这笔账也未必能结清。

可能有人会说,银行收走房子拍卖不就行了?但大家别忘了,法拍房的价格通常比市场价低很多,有时候拍卖款连剩余的房贷都不够还。这时候银行就会继续向业主追讨差额部分,业主还是得接着还钱。而且这个过程中产生的诉讼费、律师费、拍卖费,也得由业主承担,相当于雪上加霜。

再说说断供对征信的影响,这才是伴随一辈子的“污点”。现在是信用社会,征信记录几乎和每个人的生活息息相关。一旦断供,你的征信报告上就会留下逾期记录,这个记录会保留五年以上。这意味着未来几十年,你想再贷款买房、买车,基本是不可能的了;想办信用卡、申请网贷,也会被直接拒之门外。

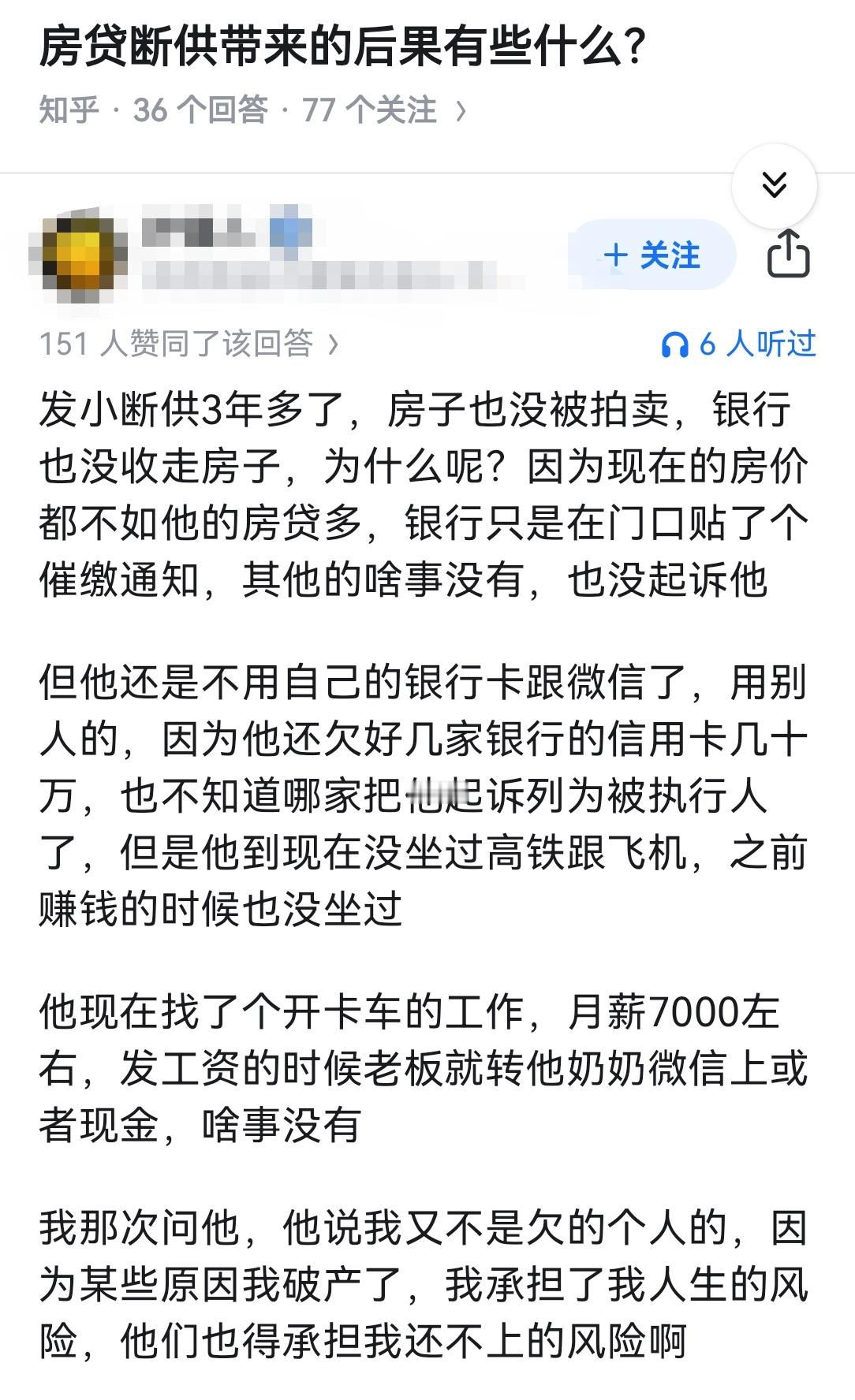

更严重的是,断供还可能导致你被法院列入失信被执行人名单,也就是大家常说的“老赖”。一旦被列入这个名单,你就会被限制高消费,不能坐飞机、不能坐高铁、不能住星级酒店、不能旅游度假,甚至连孩子上学、就业都可能受到影响。这些限制不是短期的,而是会一直跟着你,直到你把所有欠款还清为止。未来几十年,谁也说不准会发生什么,也许哪天你突然需要坐飞机出差,或者孩子需要上私立学校,到时候就会后悔莫及。

这也是为什么,哪怕房价跌了很多,很少有人真的敢断供。大家心里都清楚,断供的违约成本太高了,高到普通人根本承受不起。相比于断供带来的信用破产和资产损失,咬咬牙继续还月供,或者主动想办法卖掉房子,显然是更明智的选择。

说到这里,肯定有人会问,那如果真的遇到了困难,比如失业、生病,实在还不起月供了,该怎么办?难道只能眼睁睁看着自己陷入绝境吗?其实不然,办法总比困难多,主动出击远比被动躺平要好得多。

第一个办法,也是最推荐的办法,就是主动卖掉房子。与其等着银行收房拍卖,不如自己主动挂牌出售。自己卖房的价格,肯定比法拍房的价格高得多,这样不仅能还清剩余的房贷,还能拿回一部分首付,减少损失。而且主动卖房的话,你可以选择合适的时机,慢慢找买家,不用像法拍房那样被低价甩卖。

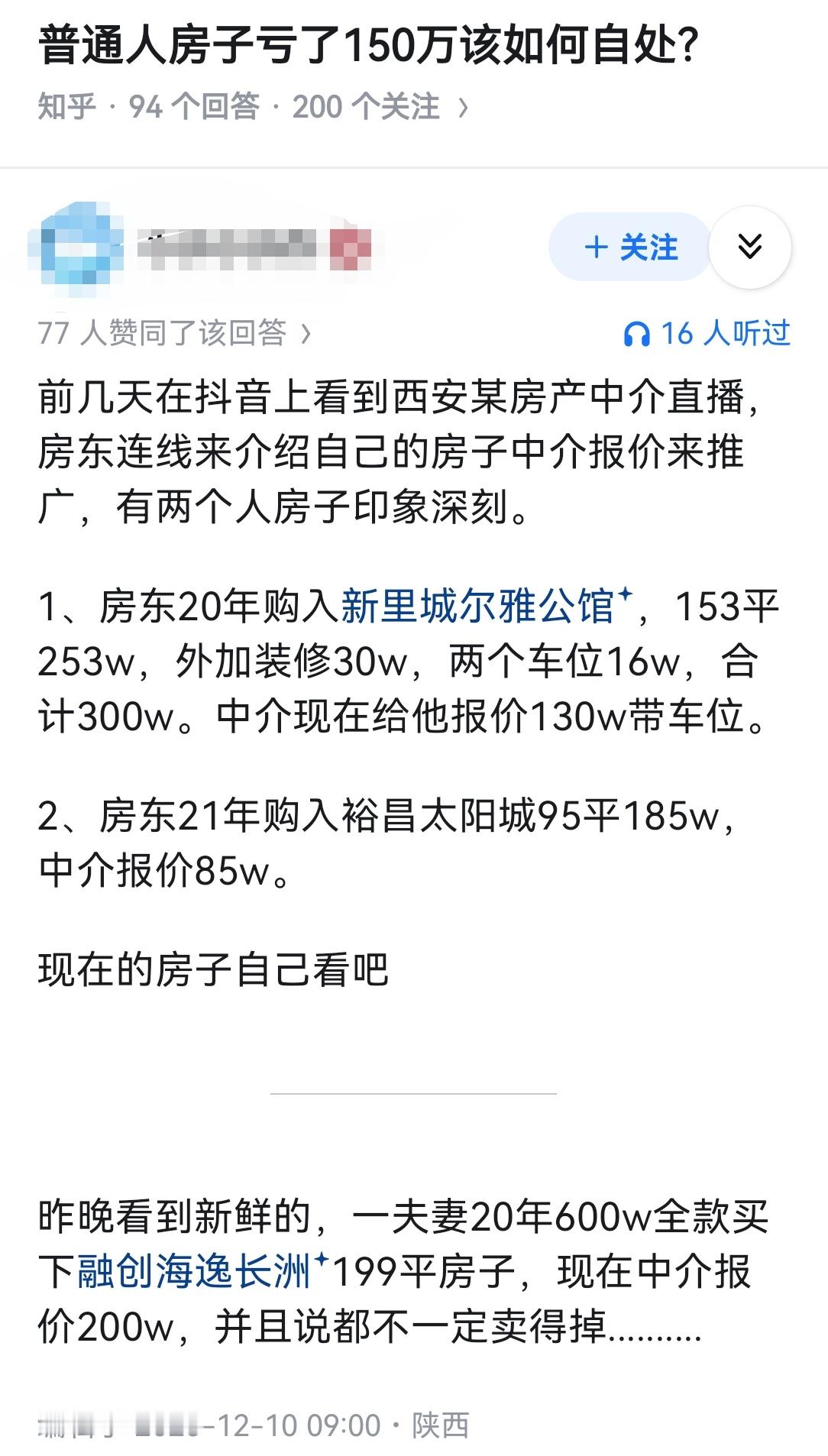

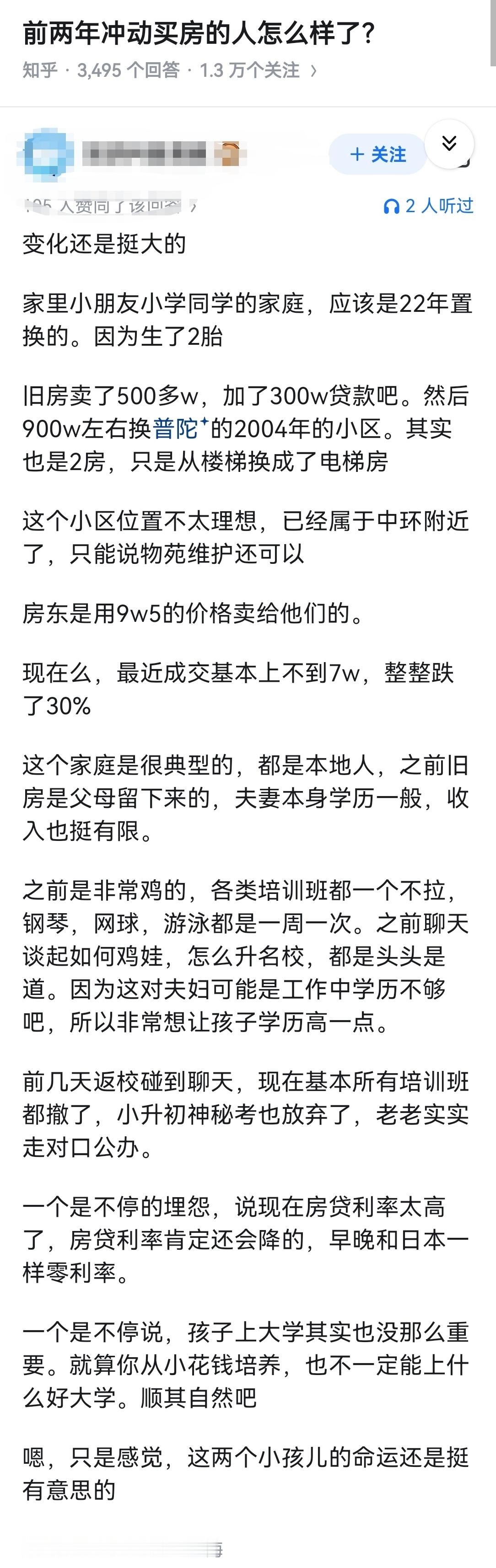

可能有人会说,现在房价跌了,自己卖房会亏很多。但大家要明白,亏一点总比钱房两空强。而且房价是波动的,现在跌了,不代表未来不会涨。就算真的亏了,至少你保住了自己的征信记录,未来还有翻身的机会。如果断供的话,不仅房子没了,征信也黑了,以后想再买房、再投资,就基本没可能了。

第二个办法,是和银行协商,申请延期还款或者调整还款计划。很多人觉得银行是“铁面无私”的,其实不然。银行的目的是收回贷款,而不是把业主逼上绝路。如果你真的遇到了困难,可以主动联系银行,说明自己的情况,申请延期还款,或者把等额本息改成等额本金,降低月供压力。只要你态度诚恳,并且有切实的还款计划,银行一般都会愿意协商的。

第三个办法,是寻求开发商的帮助。现在很多开发商为了维护自己的声誉,也会推出一些帮扶政策,比如给业主提供免息贷款,或者帮业主垫付几个月的月供。当然,这个办法不是所有开发商都有,也不是所有业主都能申请到,但多一个渠道,就多一个希望。

在这里还要提醒大家,千万别抱着侥幸心理,觉得断供之后银行不会把自己怎么样。银行有一套完整的催收流程,从短信提醒、电话催收,到上门催收,再到法院起诉,每一步都有明确的规定。而且现在银行和开发商之间都有保证金协议,业主断供之后,开发商会先替业主还钱,然后再向业主追讨。开发商的法务团队可不是吃素的,一旦起诉,业主基本没有胜算。

可能有人会举一些极端的例子,说某某人断供之后,银行也没把他怎么样。但大家要明白,这些例子只是个案,不代表普遍情况。而且随着征信系统越来越完善,未来对失信被执行人的惩戒只会越来越严格。现在觉得断供没什么,未来可能会付出惨痛的代价。

还有人说,房价跌了,自己的房子已经资不抵债了,还月供就是“填坑”。但大家要换个角度想,房子不仅是资产,也是刚需。如果你是自住的,房价涨跌其实对你的影响不大,毕竟你不会把房子卖掉。就算房价跌了,你依然有一个安稳的家。而且月供是越还越少的,只要挺过最困难的几年,后面的压力就会小很多。

如果是投资的房子,那就更应该主动卖掉了。投资本来就是有风险的,赚了就开心,亏了就认栽,没必要和市场硬扛。及时止损,把钱拿出来,去投资其他更有潜力的项目,远比抱着一套跌价的房子强。

现在房地产市场确实比较低迷,很多人都觉得压力很大。但越是这个时候,越要保持理性,不要被情绪左右。断供看似是一种解脱,实则是把自己推向更深的深渊。主动卖房、和银行协商、寻求开发商帮助,这些办法都比断供要强得多。

我见过太多因为断供而后悔的人,他们有的失去了房子,有的征信变黑,有的甚至影响了孩子的未来。这些教训都是血淋淋的,希望大家不要重蹈覆辙。

最后想跟大家说,房子是用来住的,不是用来炒的。买房的时候,一定要量力而行,不要超出自己的经济能力。一旦买了房,就要对自己的选择负责,遇到困难的时候,多想想办法,少动歪心思。

说了这么多,其实核心观点就是:断供是下下策,主动卖房才是止损的明智之举。不要为了一时的轻松,而毁了自己未来几十年的生活。

最后,我想问问大家:你们身边有没有人遇到过断供的情况?他们最后是怎么解决的?欢迎在评论区留言讨论,咱们一起交流学习,避免踩坑!别忘了点赞关注,我会继续给大家分享更多实用的干货!

评论列表