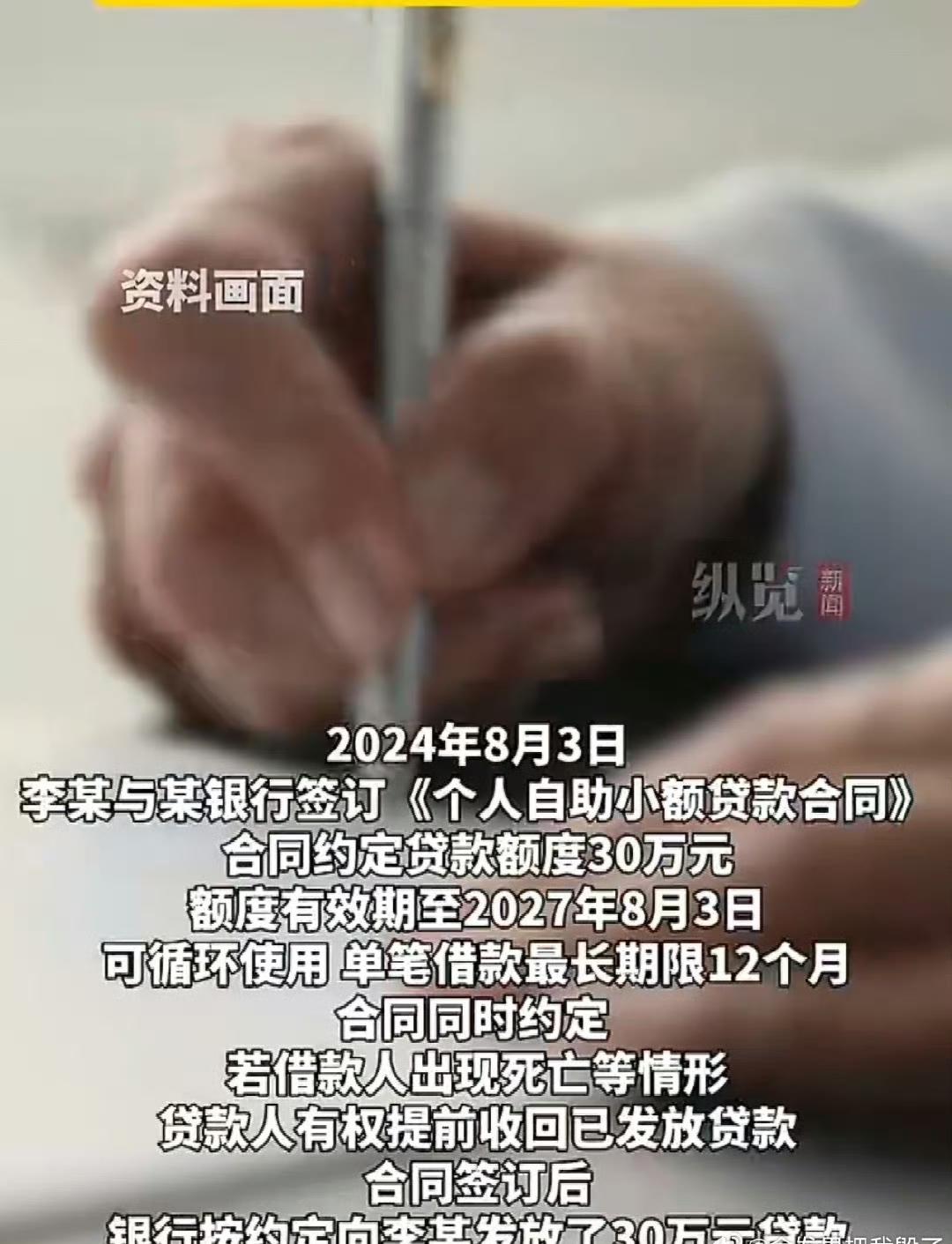

近日,河南省渑池县人民法院的一纸判决,在无数人心中激起了波澜:父亲生前欠下30万元银行贷款,意外离世后,银行向其女儿追偿。然而,女儿一纸《放弃继承声明书》,法院竟驳回了银行的诉求,判决女儿无需承担还款责任。

这并非冷漠的“弃父不顾”,而是一次现代法治精神对传统陈规的有力宣示——它宣告了“父债子偿”这一封建残余观念,在法律面前已然失效。

长久以来,“父债子偿”如同一道无形的枷锁,将子女牢牢捆绑在父辈的债务泥潭中。这种源于宗法社会的观念,无视个体的独立财产权,将家庭视为一个不可分割的责任共同体。然而,在现代民法体系中,每个人都是独立的民事主体,权利与义务应当对等。《民法典》确立的“限定继承”原则,正是这一精神的集中体现:继承人仅以所得遗产实际价值为限清偿债务;若放弃继承,则对被继承人的债务不负清偿责任。

这起案件的判决,其意义远超个案本身。它向社会传递了一个清晰而坚定的信号:法律保护的是公民的合法财产,而非无底线的连带责任。对于那些可能面临父辈巨额债务的子女而言,这无异于一道“护身符”。它意味着,他们不必再因血缘关系而被迫背负非自身产生的沉重包袱,不必因父母的经营失败或过度消费而陷入代际贫困的恶性循环。

当然,也有人质疑:这是否会让“老赖”有机可乘,通过转移资产、假意放弃继承来逃避债务?这种担忧不无道理,但不能因噎废食。法律的天平,必须在保护债权人利益与保障继承人基本生存权之间寻求平衡。本案中,法院的判决并非简单地“一放了之”,而是严格依据《民法典》关于继承与债务清偿的规定,厘清了遗产与个人财产的界限。如果父亲确无其他遗产可供执行,那么这笔债务在法律上就应当“就此打住”,而非无限延伸至下一代。

更深层次看,这起案件也折射出当代社会个体意识的觉醒与家庭观念的变迁。子女不再是父母的附属品,家庭关系也不再是无条件的责任捆绑。通过法律程序明确权利义务,看似“冷冰冰”,实则是一种更为理性和成熟的相处之道。它促使人们在生前就对自己的财务状况负责,也提醒债权人在放贷时应充分评估风险,而非寄希望于“父债子偿”的模糊地带。

这起案件的判决,是法治的进步,也是文明的胜利。它让我们看到,一个健康的社会,应当允许个体在法律的框架内,有选择承担或拒绝责任的权利。这并非亲情的冷漠,而是对每个独立生命尊严的尊重。