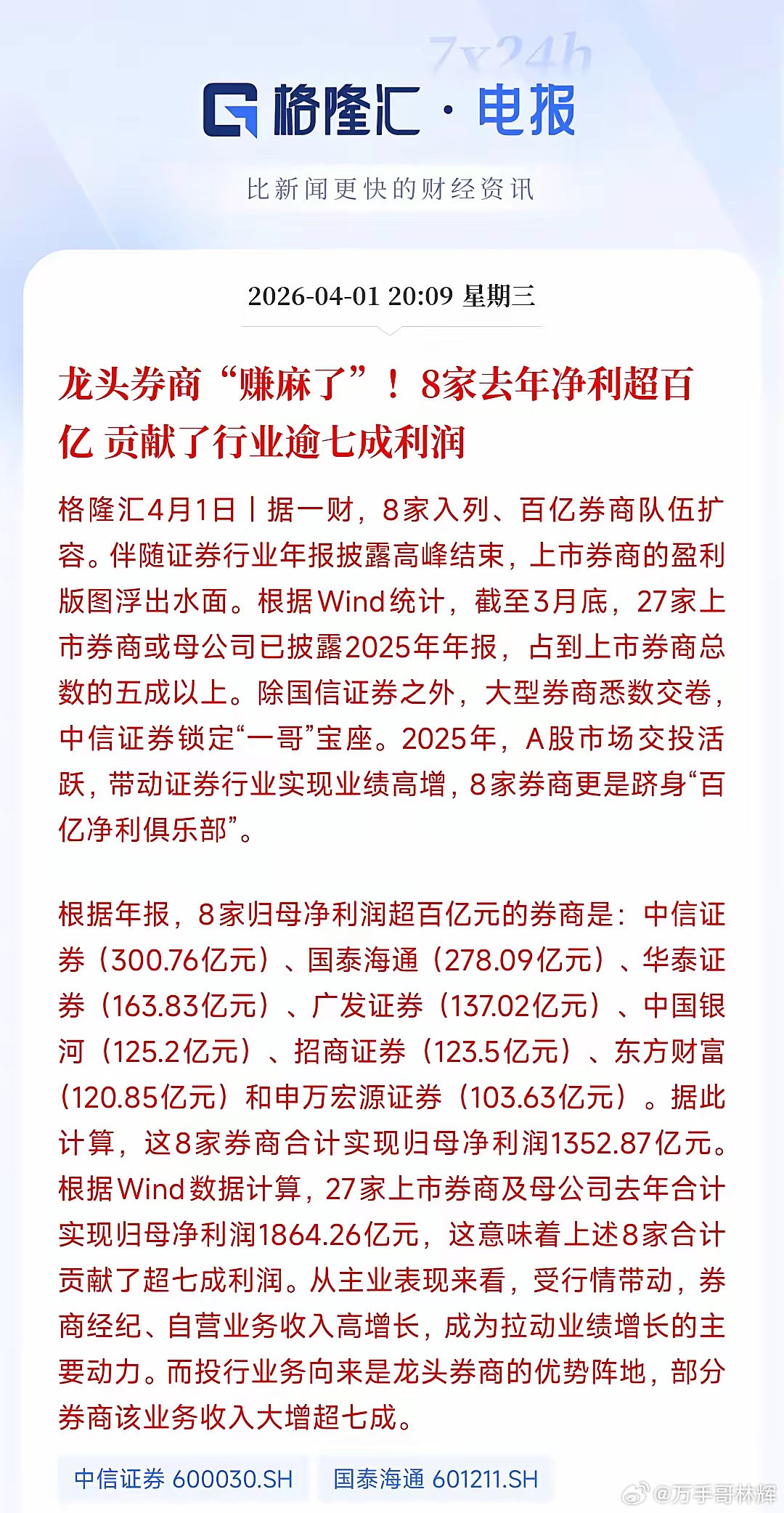

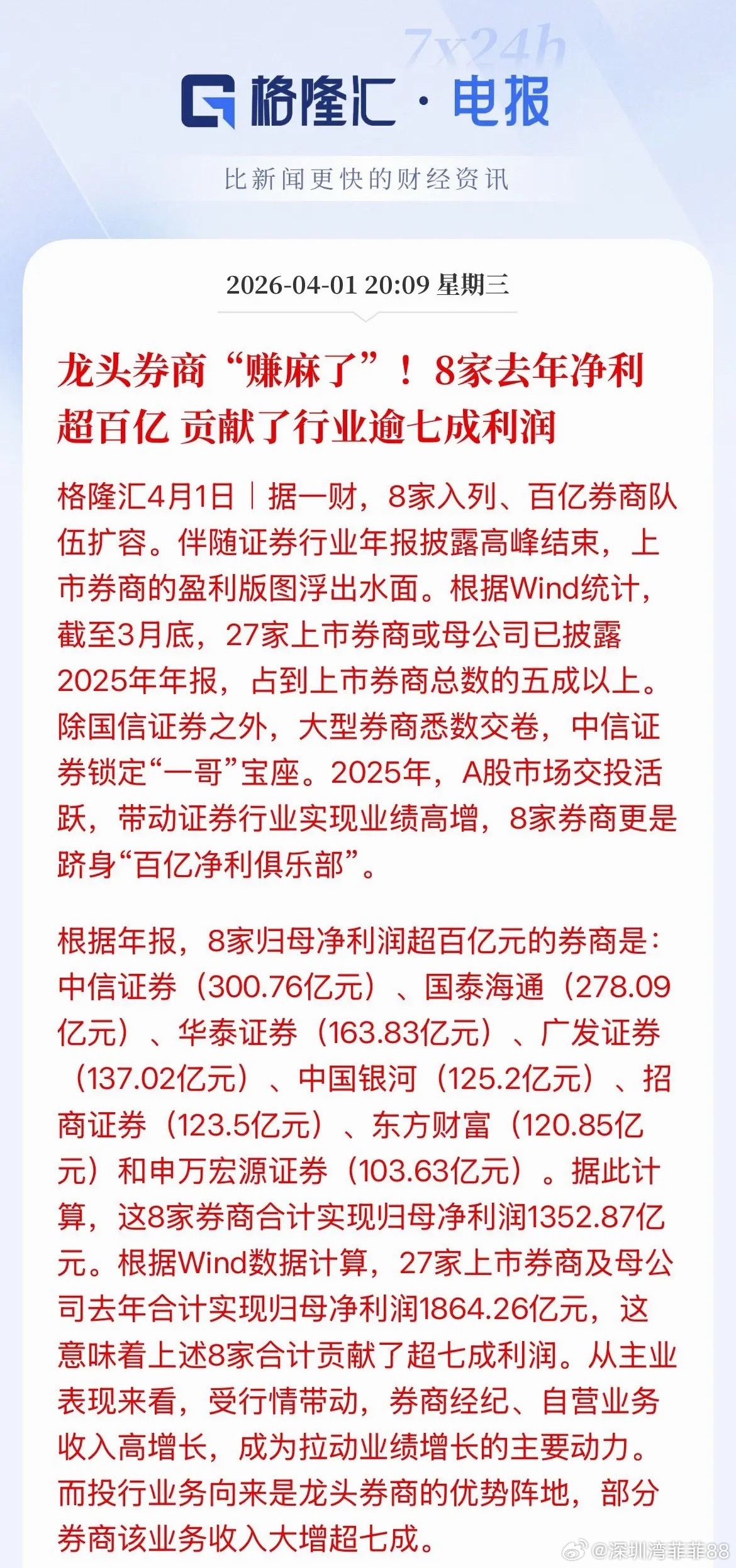

2026年3月,东吴证券披露预案,拟通过“发行股份+支付现金”的方式,收购常州投资集团等61名股东持有的东海证券约83.77%股权。交易完成后,东海证券将成为东吴证券的控股子公司,实际控制人仍为苏州国资,常州国资则成为东吴证券的重要股东。

此次整合被视为江苏省内首例跨地级市国资券商并购,旨在响应“新国九条”关于支持头部券商做优做强的导向,并通过整合苏南金融资源,服务苏锡常都市圈及长三角一体化战略。

⚖️ 利弊分析:规模提升 vs. 业绩与整合风险

✅ 潜在利好

资本实力显著增强:合并后,东吴证券净资产有望从约432亿元提升至535亿元左右,行业排名预计从第20位左右升至前16-18名,总资产逼近2300亿元,资本运用空间扩大。区域网点与客户互补:东吴扎根苏州,东海深耕常州及河南等地。合并后,营业网点将超200家,能更有效覆盖长三角核心区域,实现客户资源的交叉引流。业务协同空间广阔:东吴强于投行、债券承销及研究,东海则在财富管理、固收及期货衍生品方面有特色。理论上可形成“投行+资管+财富管理”的一站式服务链条,提升单客价值。国资主导利于推进:交易双方均为地方国资控股,有利于在审批、资源整合等方面获得地方政府支持,降低交易不确定性。❌ 主要隐忧

业绩拖累明显:东海证券盈利能力偏弱,2024年净利润仅约0.23亿元,净资产收益率(ROE)约2%-3%,远低于东吴证券的9%-20%。合并后短期内将拉低东吴整体的ROE和每股收益(EPS)。整合成本高昂:两家公司业务高度重叠,整合涉及组织架构调整、人员优化、系统对接及文化融合等,将消耗大量管理精力和资本,可能拖累东吴原有创新业务的推进。合规风险突出:东海证券曾因项目未勤勉尽责被罚没6000万元,自身也存在监管处罚记录。合并后,合规管理难度加大,若历史风险暴露,将影响整体经营。监管与承诺压力:东吴证券已承诺在5年内解决同业竞争问题,这将倒逼公司在业务整合上快速行动,增加了短期内的执行压力。市场竞争格局未变:整合后,东吴证券在江苏省内仍面临华泰证券等头部券商的强势竞争,短期内难以改变行业“强者恒强”的格局。后市展望:短期承压,长期看整合成效

短期(未来6-12个月)

股价表现:受盈利摊薄、整合不确定性等因素影响,股价或持续承压。市场将重点关注交易作价、整合方案及监管审批的进展。经营层面:公司精力将集中于并购交接与内部整合,新增协同贡献有限,财务费用可能上升,需警惕短期业绩不及预期的“估值杀”风险。中长期(1-3年)

上行情景:若整合顺利,网点协同效应释放,东海证券盈利能力改善,东吴证券有望成长为江苏省内仅次于华泰证券的第二大券商,估值有望修复并获得“整合溢价”。下行情景:若整合受阻,合规风险暴露,可能导致长期“大而不强”,估值受ROE拖累,跑输头部券商及专注细分领域的精品券商。机构观点参考

部分机构看好此次整合的区域协同价值,给予东吴证券约10.49元的目标价,较现价存在一定空间。但盈利预测显示,2025年净利润有望高增,2026-2027年增速或回归平稳,反映了市场对其“短期靠自身,长期看整合”的预期。

投资策略参考

对价值投资者:当前需审慎评估整合风险,不建议盲目追高。可关注整合方案细节、东海证券的业绩承诺及协同效应的实际落地情况,等待风险释放后再做决策。对主题投资者:此案例可作为观察区域券商整合的样本,但需注意交易进度、审批节奏等不确定性因素,控制仓位,不宜重仓博弈。注意:以上内容基于公开信息分析,不构成任何投资建议。股市有风险,投资需谨慎。