当钢铁之都的熔炉遇上“倒贴钱”的电力,会发生什么?

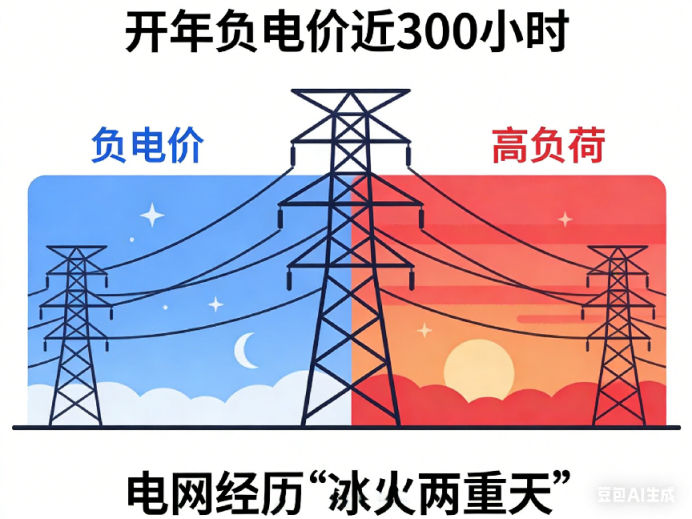

就在刚刚过去的2026年1月,辽宁电力市场给出了一个令全行业咋舌的答案:在寒风凛冽的东北冬季,电价却“热”得发烫——确切地说,是跌得发烫。一份最新的市场运行数据显示,仅1月份,辽宁电力现货市场实时出清价格触及-0.1元/千瓦时下限的时间累计长达272小时,时段占比竟高达42.83%。这意味着,在长达半个月的时间里,发电商在“赔钱”卖电。

这不仅仅是数字的狂欢,更是能源转型深水区的一次剧烈阵痛。

01 新晋“负电价之王”:打破山东纪录的那个月

曾几何时,山东被视为国内负电价的“天花板”,其年度负电价小时数在1000小时左右,月均不过百余小时。然而,2026年伊始,辽宁便以一种近乎“暴裂”的姿态打破了这一固有印象。单月近300小时的负电价时长,不仅刷新了国内单月纪录,更让辽宁一夜之间成为电力现货市场的“风暴眼”。

这一剧变的直接导火索,是2026年1月正式落地的《辽宁省电力市场配套实施细则(4.0版)》。新规大刀阔斧地取消了新能源中长期签约比例限制,并明确允许-0.1元/千瓦时的报价下限。这一政策松绑,本意是还原电力的商品属性,却在特定时空下,瞬间引爆了供需的极端行情。对于市场参与者而言,这已不再是简单的交易博弈,而是一场关于生存的测试。

02 冰火两重天:供暖刚需与绿电洪峰的正面碰撞

为什么是辽宁?为什么是现在?

这并非偶然,而是结构性矛盾的集中爆发。截至2025年底,辽宁清洁能源装机占比已突破55.2%,成为名副其实的绿电大省。今年1月,正值冬季大风期,新能源出力环比暴增12%,尤其是1月6日,风电出力创下1501万千瓦的历史峰值。彼时,光伏与风电如同决堤的洪水般涌入电网。

然而,电网的另一端却遭遇了“铁板”。正值隆冬,辽宁及周边的火电厂身负最为严峻的民生供暖任务——“以热定电”。为了保供暖,火电机组必须维持最小技术出力,无法灵活停机或深度调峰。当狂飙的绿电遇上退无可退的火电,为了争取有限的上网电量,火电企业不得不与其进行“自杀式”竞价,纷纷报出地板价。这种无奈的“囚徒困境”,直接导致了午间时段电价被死死按在-0.1元的地板上。

03 谁在“套利”?系统性突围的必经阵痛

负电价并非全是坏事,它像一根指挥棒,正在重塑工业用电的逻辑。在鞍山、营口等重工业基地,嗅觉敏锐的高耗能企业已开始行动。部分菱镁、钢铁企业主动调整生产班次,将高能耗工序从晚间移至午间低谷时段,享受“用电打折”甚至“用电补贴”的红利。这种需求侧的自发响应,正是市场化改革所期待的灵活性体现。

但仅靠企业“薅羊毛”显然无法解决根本问题。辽宁乃至整个东北电网目前面临的痛点在于系统调节能力的缺位:储能设施建设速度尚追不上新能源的并网速度,跨省电力互济通道在高峰时段依然拥堵。这也解释了为何政策层面正加急推动煤电灵活性改造和新型储能建设。

从长远看,负电价是电力市场走向成熟的“成长痛”。它用最直接的价格信号告诉市场:我们需要更多的电池,更灵活的电厂,以及一个能将辽宁绿电输送到全国的统一大市场。2026年的这个开局,或许正是中国能源转型从“硬着陆”转向“软着陆”的关键转折点。